公共サービスローン免除 (PSLF) プログラムは、連邦ローンを管理する最善の方法の 1 つです。あなたの雇用状況によりこの政府プログラムを受ける資格がある場合は、ほぼ確実に利用する必要があります。 PSLF は、10 年間の支払いが完了した残りの直接連邦ローンを非課税で免除します。

PSLF の取得は特に複雑ではありませんが、要件を満たしていない多くの人が PSLF を申請していることがニュース記事で絶えず報道されています。学生ローン管理プランが PSLF を取得している場合は、次の要件を徹底的に満たす必要があります。

これらの箇条書きはそれぞれ、PSLF を受ける必要があると考えていた人々が PSLF を受ける資格がなかった理由を表しています。あなたのローン、返済プログラム、そしてあなたの雇用主が適格である必要があります。支払いは連続する必要はありませんが、期限内に行う必要があります。

対象となる支払いを 120 回行うと、100% のローン免除を受けることができます。 PSLF プログラムでは、特に扶養家族がいる場合、多額の借金がある場合、長い研修期間がある場合、または低賃金の仕事に就いている場合、借りた金額よりも多くの金額をプログラムに支払ってもらうことがよくあります。

医師の求人のかなりの割合が、ほぼすべての研修医、フェローシップ、学術職を含め、PSLF の雇用主として適格です。

これは、個人開業したり、自営業になったり、営利目的の病院や団体で働いたりすることはできないことを意味します。しかし、資格のある医師の仕事はまだたくさんあります。もし私が多額の学生ローンを抱えていて、IDR の免除を検討しているとしたら、まず PSLF 資格のある仕事に就くことを試みるでしょう。

テキサス州とカリフォルニア州で開業する医師には特別な抜け穴が適用される。 2022年10月、教育省は両州のPSLF資格のある職業の定義を更新し、非営利団体で働く契約を結んでいる医師も含めた。この変更は、テキサス州とカリフォルニア州の州法により非営利団体が医師を直接雇用することが禁止されており、そのため医師は病院と提携する請負団体を通じて働くことになることが一般的であるために行われた。この取り決めは、小規模のグループと、カイザー、サッター、メモリアル ヘルマン、プロビデンスなどの大規模な医療システムの両方に広く普及しています。

このプログラムでは、適格な雇用主に直接雇用されている間、適格な月々 120 回の期日通りの支払いが行われた場合、残りの直接連邦ローンが免除されます。直接連邦ローンには、スタッフォード ローン、PLUS ローン、および直接統合ローンが含まれます。家族連邦教育ローン (FFEL)、親 PLUS、およびパーキンス ローンは、PSLF の資格を得るために連邦政府による直接統合が必要です。すでに完済したローンは対象外です。

民間金融機関に借り換えられた後の連邦学生ローンを含め、民間の学生ローンは対象外となります。したがって、PSLF に参加しないことが確実にわかるまでは、連邦学生ローンを借り換えないことが非常に重要です。

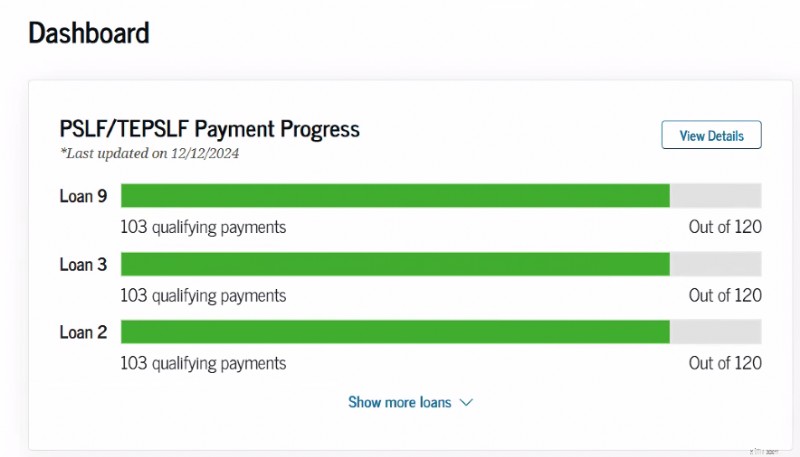

Studentaid.gov データベースにはオンライン トラッカーがあり、雇用証明書フォームを提出した後、PSLF に向けた進捗状況を追跡するのに役立ちます。

PSLF フォームは、雇用主を変更するたびに、また少なくとも年に 1 回は記入する必要があります。コピーを保管しておいてください。技術的には、このフォームは遡って記入することができますが、多額の資金がかかっている場合には、すべての詳細を把握しておくことが重要です。早期かつ頻繁に認定を行ってください。

フォームへの記入はとても簡単です。申請プロセスは電子的または手動で完了できます。雇用主が電子署名の処理に前向きである場合は、可能な限り電子申請を選択してください。時間と手間を大幅に節約できます。

PSLF フォームを送信するときは、

<オル>電子オプションを選択した場合、雇用証明書は DocuSign 経由で雇用主に直接送信され、署名が求められます。雇用主の担当者にメッセージを送り、認定資格を取得していることを知らせてください。雇用主が電子署名を完了すると、審査のために教育省に返送されます。レビューの更新には最短で 1 週間ほどかかる場合があります。ただし、これにはさらに時間がかかることがあります。

署名に手動オプションを選択した場合は、PDF コピーを雇用主に送信して署名を依頼し、studentaid.gov にアップロードして提出する必要があります。タッチポイント、手間、待ち時間が増えます。しかし、場合によっては、これが雇用を証明する唯一の方法であり、同様に機能することもあります。

プログラムへの参加を証明する書類を何年も持っていると、プログラムが変更されて古い条件に従うことを希望する場合、または単にプログラムの管理者があなたの書類を適切に追跡していない場合に便利です。実際、私は万が一に備えて、これまでに行ったすべての対象となる支払いを注意深く記録しておきます。

PSLF 資格のある雇用主が閉店した場合、または PSLF フォームに署名したくない場合は、代替書類を提出することができます。これには、雇用期間に含まれる暦年ごとに W-2 が必要になるか、雇用されていた月ごとの給与明細が必要になります。米軍関係者はフォーム DD-214 を提出できます。この確認には、雇用主が PSLF フォームに署名する意思がある/署名できるかどうかよりも時間がかかることに注意してください。

以前は、対象となる 120 回の支払いを完了し、支払いを行ったすべての (10 年以上) 分の雇用主証明書フォームを提出したら、別のフォームである PSLF 申請書に記入する必要がありました。その形はもう存在しません。対象となる支払いを 120 回行った年に必要な数の年次認証フォーム (現在は単に PSLF フォームと呼ばれています) を提出するだけで、その後、それを受け取ったことが通知されることになっています。もちろん、最終フォームを送信した後は、(教育省に)電話でフォローアップします。もちろん、それが届いているかどうか、そして私がその資格があることに同意するかどうかを確認するためです。免除が完了するまでの間、過剰な支払いをしないように免除をリクエストすることもできます。

PSLF フォームを使用して一時拡張 PSLF (TEPSLF) を申請することもできるようになりました。これは、IDR プログラムなど、承認された支払いプランに実際に参加していない人々にとっての潜在的な回避策です。支払いがカウントされない唯一の理由が、参加していた支払いプログラムによるものである場合は、TEPSLF を実際に調べる必要があります。他の要件もすべて満たす必要があります (非営利団体にフルタイムで雇用されている、120 回の期日どおりの支払いなど)。少なくとも TEPSLF を受ける前の 12 か月間に支払う支払い額は、IDR プログラムに基づいて支払われる額と少なくとも同額である必要があります。 TEPSLF の資金には限りがあり、いつか枯渇してしまいます。

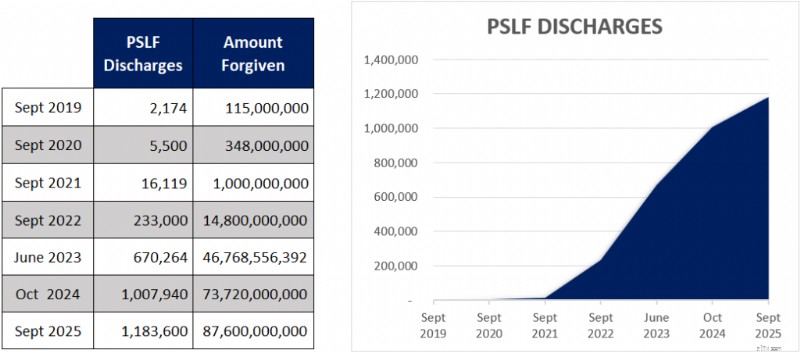

PSLF での厳しいスタートを経て、多くのホワイトコート投資家が PSLF の資格を得られるようになったのを見てきました。以下は、PSLF の資格を取得した借り手の数を示すグラフです。

そうです、約 120 万人の借り手が PSLF プログラムの資格を持っています。この数字は 2025 年の 9 月末までしか反映されていないため、さらに数は多くなります。免除成功率が大幅に上昇したのは、75 万 8,800 人の借り手に 520 億ドル以上を免除した限定的免除プログラムによるものです。しかし、アプリケーションの電子化と知名度の向上も、プログラムの成功に貢献しました。

Studentloanaadvice.com は最近、330 人のクライアントが資格を取得したと報告しました。また、すべてのクライアントが PSLF マイルストーンに到達したことを知らせているわけではないため、その数は 1,000 に近いと考えられます。

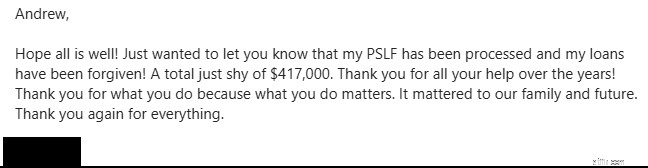

ここでは、PSLF の資格を獲得した WCIer の最近の例をいくつか紹介します。

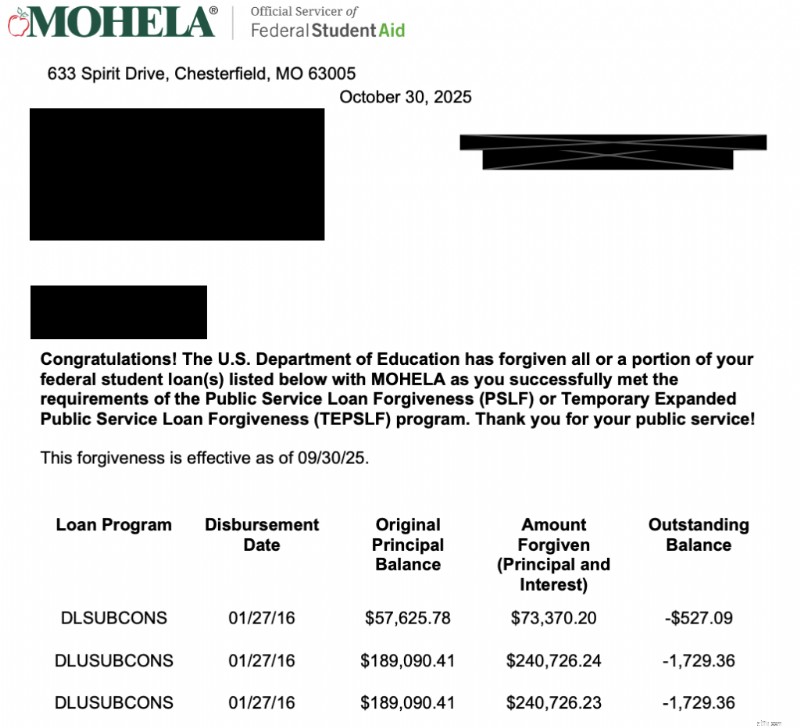

これは 2025 年 11 月のもの

MOHELA からの公式レターを共有した人はこちらです

そしてもう 1 つは 2026 年 2 月から

別の白衣投資家がローンを返済できると聞いたときほど嬉しいことはありません。ローンがなくなったとき、それは本当に人生を変える可能性があり、次の経済的マイルストーンを達成するための道を切り開くことができます。皆さんの成功を祝うために、ポッドキャストで何人かの皆さんのストーリーを共有していただきました。

では、人々は実際に PSLF の資格を持っているのでしょうか?強調しますが、このプログラムは本物であり、実際のドキュメントは常に PSLF を受信します。資格を持っていても受け取れないと考える理由はありません。自分の状況において PSLF が意味があるかどうかわからない場合は、StudentLoanAdvice.com の専門家に相談して、選択肢を検討し、正しい道を進んでいることを確認することをお勧めします。

PSLF Buyback は、以前の猶予月と延期月を修正して、PSLF の適格な支払いとしてカウントできるようにするために作成された比較的新しいプログラムです。未払いのローン残高があり、その月の対象となる雇用を承認しており、その月を買い戻すと合計 120 回の対象となる PSLF の支払いが完了する場合にのみ、月を買い戻すことができます。

PSLF 買い戻しは、延期または猶予期間中に対象となる雇用と一致する月に利用できます。最近の SAVE の免除も資格基準を満たしています。ただし、買い戻しの対象とならない融資ステータスの長いリストがあります。

また、直接的なものではないローン、または連邦による直接の統合以前のローンを月単位で買い戻すこともできません。

申請プロセスは、PSLF 再審査申請を使用してオンラインで行われますが、PSLF 買い戻しとしてコーディングする必要があります。申請の処理を待った場合、買い戻し額は猶予期間または延期期間中の支払い額によって異なります。

このプロセスを段階的に説明するガイドをここに作成しました。

現在、 買い戻しプログラムの処理には 3 年以上の時間がかかっていることにご注意ください。 。したがって、最終的に使用したい場合は、使用が完了するまで非常に長い時間待つことを覚悟してください。

要件と私の推奨事項をもう一度確認してみましょう。

「PSLF をあきらめないでください」を読んで、エラーを回避し、許しを得るために役立つヒントを見つけてください。

典型的な医学部の借金を抱えた典型的な医師は、標準的な 10 年間の返済計画に基づいて月 120 回の支払いを行った後は、返済できる借金が残らないでしょう。このプログラムで実際に経済的利益を得る秘訣は、他のプログラムのいずれかに登録することにあります。

収入に基づく返済 (IBR)、稼いだ分だけ支払う (PAYE)、返済支援プラン (RAP) などの収入主導型返済 (IDR) プログラムはすべて、これを行うのに役立ちます。これらの IDR プランにはそれぞれ長所と短所があるため、自分にとって最適なものを調べるか、支払いプログラムの選択について Studentloanaadvice.com に相談することをお勧めします。

滞在中 , RAP は、実際にローンの利息を最大 100% 免除して実効金利を下げる可能性があるため、多くの場合、登録するのに最適なプログラムです。

PAYE/IBR は、 多くの場合居住後のより良いプログラムです。 なぜなら、医師は通常、RAP 補助金の対象ではなくなり、PAYE/IBR の支払いは 10 年間の標準返済計画額に制限されるからです。 10 年間の支払い後に免除される残額は、多くの場合、標準返済計画に基づいて支払った額と IDR 計画に基づいて実際に支払った額の差額に、数年間の複利の効果を加えたものになります。

したがって、典型的な医学生は 25 万ドルの借金を抱えて卒業する可能性があり、研修期間中には 30 万ドルに増加します (IDR の支払いでは借金の利息さえカバーされません)。その後、借り手は立会人としておそらく 15 万ドルまで支払い、その時点で残りは免除されます。標準支払い(居住費やフェローシップで支払う支払い)よりも少ない支払いが多ければ多いほど、合計 120 回の支払い後に免除される借金が増えます。

医師はいくつかの戦略を使用して、PSLF の赦免額を最大化しようとします。

<オル>民間の学生ローンは PSLF の対象にはなりません。これらを管理する最善の戦略は、通常、できるだけ早く (通常は医学部卒業直後、または RAP 補助金適用後の実効金利よりも低い金利を受け取ることができ次第) より低い金利に借り換えて、キャリアの早い段階で返済することです。いくつかの金融機関は、連邦 IDR プログラムと同様に、トレーニング中の非常に低額の支払いを認めています。

注意!

居住施設卒業後に 501(c)(3) で働くことになった場合、連邦直接ローンの借り換えは大きな間違いになる可能性があります。

もう 1 つのよくある間違いは、トレーニング中にローンを猶予または延期することです。これにより、後で PSLF に基づいて大幅な免除が可能になる、より低い IDR 支払いの蓄積を防ぐことができます。居住期間中ずっと IDR 支払いをし、居住後は 501(c)(3) のためにフルタイムで働いている場合、ローンの借り換えではなく PSLF を利用するほうが、たとえ金利が高くても、借り換えよりも数学的には一般的にうまくいきます。誰にとっても我慢や延期が正しい行動であるという状況を考えるのは非常に難しいですが、最終的にPSLFの資格を得た人にとっては特に恐ろしいことです。これは非常に高くつく間違いであり、医師にそれを知らせるのはうんざりです。だから、絶対に行かないでください!

多くの学生、住民、出席者は議会が規則を変更し、PSLFを取り上げるのではないかと心配している。これは重大なリスクです。私たちが知っているように、2013 年のオバマ予算と 2018 年のトランプ予算の両方がこのプログラムを廃止することを提案していました。プロスパー法(可決されなかった)も、もし法律として成立していれば、連邦融資プログラムに大きな変化をもたらしていただろう。 2025 年 7 月に署名された One Big Beautiful Bill (OBBBA) は、新規借り手向けの PSLF プログラムに影響を与えます。ただし、過去に連邦学生ローン プログラムが変更されたとき、現在プログラムに参加している学生は通常、古いプログラムに引き継がれました。おそらく学生ローンを持っているだけでもプログラムに参加できますが、少なくとも 1 つの PSLF フォームに記入していれば確実にプログラムに参加できます。

返済する資力があるのに借りたお金を返さないことの道徳性を心配する人もいます。私の返答は?プレイヤーを憎むのではなく、ゲームを憎むのです。私はローンの免除を、税制面で有利な退職貯蓄口座を利用したり、児童税額控除を利用したりするのと何ら変わりないと考えています。たとえ連邦学生ローン政策に同意しないとしても、法的に利用資格があるお金をテーブルの上に残しておく義務はありません。

PSLF は 2007 年に設立されて以来、現在 110 万人以上の借り手がその資格を持っています。年が経つにつれて、この連邦給付金を受け取る医師がますます増えていくことでしょう。学生ローンを適切に管理すると、経済的な安全性が高まり、家族や患者をよりよくケアできるようになります。

法的リスク(あるいは、何らかの理由で 501(c)(3) の仕事を辞めたい、パートタイムで働きたいなどのキャリアリスク)をヘッジする良い方法は、多額の学生ローンを在学期間終了後 2 ~ 5 年以内に完済できるよう、多額の学生ローンを支払うことですが、その支払いは自分の投資口座に行うことです。そうすれば、PSLF に何かが起こった場合、その資金を受け取ってローンを返済するだけで済みます。もし許しが得られれば、そのお金を退職後の巣ごもりやその他の貯蓄目標を強化するために使うことができます。 PSLF サイドファンドの背後にある考え方は、もし何らかのクレイジーな理由で議会が法律を変更し、あなたを認めなかった場合、官僚があなたが支払ったすべての支払いの記録を見つけられなかった場合、あなたが資格のない仕事に就いた場合、またはパートタイムを減らした場合でも、あなたはすぐに学生ローンの返済に使える大金を手に入れることができるというものです。 PSLF が実際に実現した場合、そのお金を住宅の頭金として使用したり、退職金の隠し場所に追加したりすることができます。

短い答え:はい。長い答え:学生ローンをすぐに返済することは、2 ~ 5 年間の居住者期間の目的の 1 つにすぎません。他の目的には次のようなものがあります。

<オル>ですから、たとえ PSLF を受けるつもりだとしても、トレーニングを終えた後もしばらくの間は、少なくともある程度は研修医のように生活する必要があります。

多くの人は、PSLF に行くべきか、それとも学生ローンを借り換えるべきか迷っています。これは実に単純な提案です。

実際にはそれ以上に複雑なことはありません。

借り換えと PSLF が自分に適しているかどうかの詳細については、「学生ローンの借り換えと返済、それとも PSLF を選択しますか?」をご覧ください。

借り換えをする必要があると確信している場合は、当社のパートナーを通じて行うのが最適です。

多額のローン負担を抱える医学生の多くは、滞在中の支払いを減らすためにIDRプログラムを利用します。月々の支払いを数百、あるいは数千も減らすことができるかもしれません。ただし、これらの減額された支払いであっても、PAE/新 IBR 免除の場合は 20 年、旧 IBR 免除の場合は 25 年、RAP 免除の場合は 30 年、PSLF の免除の場合は 10 年にカウントされます。

フェローシップの有無にかかわらず、外科研修、または追加のフェローシップを伴うほぼすべての専門分野など、長期間研修を受ける予定がある場合は、IDR プランを使用して支払いを可能な限り削減し、PSLF 資格のある雇用主で働くことを真剣に検討する必要があります。 3 ~ 5 年間若干の減給を続けても、数十万ドル相当のローンを免除してもらう価値は十分にあります。非営利の職の多くは、多くの専門分野で開業医と同等の給与を支払っています。

プライマリケアや小児科などの比較的低賃金の専門分野に就き、ローン負担が大きい場合は、多額のローンを免除してもらえる可能性が高く、PSLF資格のある雇用主に就職できる可能性があるのであれば、その雇用主で働くのが良いでしょう。これは、税引後の給与の 1 年、2 年、さらには 5 年分に相当する価値があるかもしれません。

レジデンシー、フェローシップ、および最初の仕事を選択するとき、重要な考慮事項は、雇用主が PSLF プログラムの資格があるかどうかです。これはおそらく最も重要な利点であり、給与を低くしても価値があると考えられます。

許しプログラムの背後にあるモラルハザード(経済用語であり、批判的なものではありません)は、そのプログラムの存在により、人々がそうでなければしないことをしてしまうということです。どうせ許されるのだから、在学中に可能な限りの借金をするべきではないかと多くの人が疑問に思っています。彼らがそうしたくなる理由は理解できますが、いくつかの理由からそれは間違いだと思います。

今後 10 年間に起こる可能性のあるすべての悪いことに加えて、PSLF を受けられなくなる可能性があることを考えてください。私は死亡と後遺障害についてだけ話しているのではありません(その場合、連邦融資は取り消されますが、その取り消しには課税対象となります)。合わなかったらどうするの?医療過誤、詐欺、差別の問題、またはハラスメントの告発により職を失った場合はどうなりますか?

あなたが結婚し、配偶者が PSLF 資格のある仕事がない町に住む必要がある場合はどうすればよいでしょうか?子育てのためにパートタイムで働きたい場合はどうすればよいですか?学者であることが嫌いな場合はどうすればよいですか?

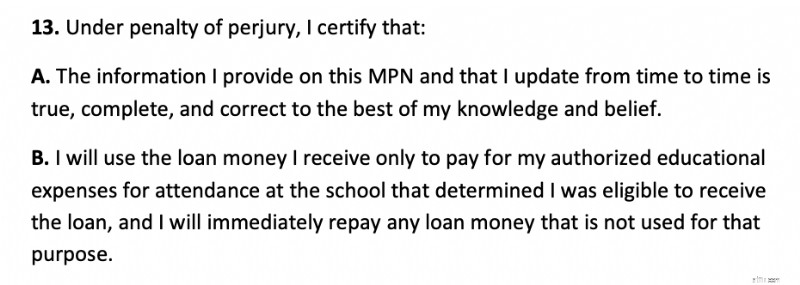

学生ローンの約束手形に署名したとき、そのお金を学校のためにのみ使用すると述べました。では、なぜ学費に必要以上に借金をするのでしょうか?正直さは将来の医師にとって重要な資質のようです。不正に納税者に追加費用を課すことは違法であるだけでなく非倫理的です。そのお金は他の人を助けるために使えたかもしれません。倫理も将来の医師にとって重要な資質のようです。連邦融資のマスター約束手形の関連セクションは次のとおりです。

来るのも簡単、去るのも簡単という原則を思い出してください。政府はいつでもこのプログラムを変更することができます。ローンを免除してもらえることを期待して意図的にできるだけ支払いを少なくしていたのに、政府がプログラムを変更したり、失業したり障害を負ったりしたとしたら、何と残念なことでしょう。これは非常にありそうもないシナリオだと思いますが、ありそうもないことは時々起こります。

2030 年以降の階層に対する新しい連邦借入上限 20 万ドルは、このモラル ハザードを軽減するはずですが、実際に全額が必要でない場合は、連邦融資を最大限に活用することが正しい選択であるかどうかを慎重に検討する必要があります。

高額な医学部だけでなく、高額な学部にも通った医学生を想像してみてください。この医師が 50 万円ものローンを積み上げ、専業主婦の配偶者と結婚し、4 人の子供がいると想像してみましょう。私たちの医師は小児腎臓科医になることを決意しました。 IDR プログラムがなければ、この医師はおそらく月に 3,800 ドルを支払うことになるでしょう。代わりに、月額料金は 0 ドルです。

一方で、彼らの債務負担は年間4万ドル以上増加しています。したがって、居住後の学生ローンは合計 62 万 5,000 ドルになります。フェローシップに入ります。現在、フェローとしての給与は年間 7 万ドルなので、医師は月に 310 ドル、つまり年間合計約 1 万 1,000 ドルを支払っていることになります。一方で、債務負担は増加し続けています。この医師は現在、75万ドルほどの借金を抱えている。フェローシップの後、私たちのドクターは、年間 18 万ドルを支払う PSLF 資格のある雇用主に就職しました。

現在の支払いは月額 1,055 ドルです。これらの支払いを 4 年間続け、合計約 5 万ドルを支払った後でも、医師はまだ約 68 万 5,000 ドルの借金を抱えていますが、今後はそのすべてが免除され、非課税となります。

かなり嬉しい棚ぼたです。公平?おそらくそうではありませんが、政府からの給付金が公平になったのはいつ以来でしょうか?このような特典が付いているなら、学生ローンの金利がこれほど高くなるのも不思議ではありません。

肝心なのは、医師がこの計算を自分で行う必要があるということです。多くの変数があるため、常に少なくとも少しの推測が必要になります。また、プログラム (IDR および PSLF) が変更されたり、資力調査が行われたり、適用除外規定が適用されずに廃止されたりするリスクもあります。ただし、一般的なルールは次のとおりです。

借り換えるべきか PSLF に進むべきかまだわからない場合は、StudentLoanAdvice.com で学生ローンの専門家との相談をスケジュールし、数字を計算して決定できるようにすることをお勧めします。

どう思いますか? PSLFに行くつもりですか?なぜ、あるいはなぜそうではないのでしょうか?もう入手しましたか?どうだったか教えてください!まだ入手していない場合は、 入手まであと何回支払いが可能ですか?