医師が退職するにはどれくらいのお金が必要ですか?次のような、かなり正確な短い答えがたくさんあります。

もちろん、長い答えを説明するにはブログ投稿全体が必要になります。

ただし、最初に短い答えを説明しましょう。

理解すべき最も重要な概念は、退職は 65 歳などの年齢ではないということです。退職 (別名経済的自立) は、収入または総額として表される数値です。これら 2 つは代替可能であるため、どのように表現するかは実際には問題ではありません。収入を金額に換算することも、金額を収入に換算することもできます。しかし、最も重要な数字は、その収入または一時金がどのくらい大きくなければならないかを決定する数字です。カーテンの向こうの魔法使いです。その数字は?いくら費やしますか。実際には、退職後に支出する金額ですが、通常、退職直前に支出する額とかなり密接に関係しています。私が「状況次第」と言うとき、それはあなたの支出次第です。年間5万ドルを支出した場合、退職までにそれほど多くのお金は必要ありません。すでに十分な量を持っている可能性が十分にあります。一方、年間 40 万ドルを費やす場合は、さらに大きな巣卵が必要になります。

30年前、ファイナンシャルアドバイザーはクライアントに対し、ポートフォリオの年間利益が8%~10%であれば、年間8%~10%を支出できると伝えていました。それは真実ではなかったことが判明しました。問題は、Sequence of Returns Risk (SORR) と呼ばれるものです。ポートフォリオの収益が 8% で、支出が 8% であれば問題ありません。しかし、翌年、ポートフォリオが 20% 下落したらどうなるでしょうか?マイナス 20% を使うことはできません。その年、さらに 8% を費やすつもりですか?さて、あなたのポートフォリオは 1 年間で 28% 減少しました。それは良くありません。退職初期にこのような不遇の年を何年も経験すると、たとえ退職後のリターンが平均 8% だったとしても、資金は急速に底をつきます。それが一連のリターンリスクです。

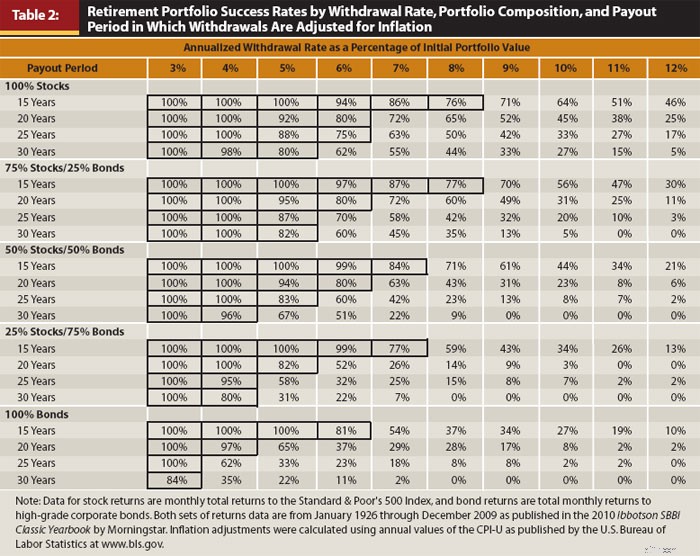

これに対抗するには、ポートフォリオの平均収益率よりも少ない支出をする必要があります。どのくらい少なくなりますか?そうですね、それはまさにトリニティ大学の研究者たちが 90 年代に答えたかった質問です。以下は、彼らの研究の最新版からの最も重要な表です:

この表は研究する価値があります。 Y 軸の下には、100% 株式 (米国大型株) から 100% 債券 (米国企業) までのさまざまな資産配分と、15 年から 30 年までのさまざまな退職期間が示されています。 X 軸は引き出し率です。これらは、毎年のインフレに応じて調整された初期ポートフォリオ価値の割合です。表の数字は、1927 年以降の 30 年間のすべての期間のうち、退職時にポートフォリオの資金が不足しなかった割合を表しています。

これは履歴データであり、その歴史が非常に短い (約 4 つの独立した 30 年期間) ことを考えると、いくつかの制限があります。しかし、それでもかなり便利です。ご覧のとおり、引き出し率 3% は完璧であり、ほとんどの人は 4% で十分だと考えています。 5% になると重大なリスクが生じ始めます (50% の株式を保有した場合、30 年間退職すると 3 分の 1 の確率でお金がなくなります)。 6% では五分五分ですが、8% になると 90% の確率でお金が足りなくなります。これが、「4% ルール」について聞かれる理由です (実際には 4% のガイドラインです)。

4% ルールは退職後の引き出しや支出にあまり適した方法ではありませんが、退職までにいくら必要かを判断するための経験則としては非常に役立ちます。リバースエンジニアリングするだけで済みます。年間 4% を支出できる場合、支出額の 25 倍が必要になります。それは大金です。少なくとも100万ドル、多くの医師にとっては500万ドルから1,000万ドルです。これは医師の退職に関する悪いニュースです。

詳細についてはこちらをご覧ください:

どのくらいの収入で退職したいですか?

初めて聞いたなら、ごめんなさい。退職後の貯蓄は人生最大の経済的課題です。医師であっても、ほとんどの人にとって、退職後に望ましいレベルの快適さを提供するのに十分な大きさの巣の卵を蓄えるには、キャリア全体がかかるでしょう。ただし、良いニュースが 2 つあります。 1つ目は、退職前に稼いだものではなく、支出したものだけを置き換えればよいということです。退職後に消えるあらゆる出費について考えてみましょう。

ほとんどの医師にとっての結論は、同じ生活水準を維持するには退職前の収入の 25% ~ 50% を置き換えるだけで十分であるということです。

2 番目の良いニュースは、社会保障がその収入の一部を置き換えることです。医師、特に別の高所得者と結婚した医師は、人生の最後の数十年間、社会保障から毎年現在のドルに換算して4万〜6万ドル相当を受け取る可能性が高い。従来の退職年齢に近い年齢で退職した場合、退職後の卵として貯蓄しなければならない金額が 100 万ドル以上減少します。次のように言う人もいます。

「しかし、社会保障はお金が不足しています!」

お金がなくなるってどういう意味ですか?約束された給付金の 77% しか支払われないということですか?政府が社会保障の資金が不足していると言うとき、それが意味することだからです。しかも、それは簡単に修正できます。この問題は、社会保障年齢の引き上げ、社会保障税率の引き上げ、社会保障の賃金制限の引き上げ、インフレ調整の縮小、給付金のテスト、または社会保障の課税対象の増加によって修正できます。おそらく、それらの変更が組み合わさったものとなるでしょう。しかし、それがしないのは、消えることです。私が間違っていると思いますか?反対票を投じる上院議員60人の名前を列挙してください。どうぞ、お待ちしています。

5時くらいに失速したんですか?私も。おそらく社会保障がすべての政府プログラムの中で最も人気があるという事実は変わりません。それに反対票を投じるのは政治的自殺行為だ。社会が完全に崩壊しない限り、社会保障が何らかの支払いをしてくれるということには誰もが同意できると思いますが、そうなった場合、とにかく私たちは皆、大変な思いをすることになります。

詳細についてはこちらをご覧ください:

早期退職以外に経済的自立のためにすべき 8 つのこと

OK、短い答えで十分です。ここまで記事を読み進めれば、少なくとも基本は理解できているはずです。さて、少し本題に入り、長い答えについて話し始めましょう。

「不労所得派」と呼ぶ人もいますが(そのほとんどがポートフォリオの大部分を不動産や高配当株に投資しています)、稼いだ収入に代わる十分な不労所得があれば、もう経済的に独立していて退職しても大丈夫だと言う人もいます。この哲学には 2 つの問題があります。 1つ目は、収入が一定ではないということです。空室が出ると家賃が消えたり、配当金が減額されたりする可能性があります。投資の利回りが高くなるほど、安全性は低くなります。利回りだけを考えていると、賢明ではない投資に手を染めてしまう可能性があります。ジャンクボンドや、さらに悪いことにピアツーピアローンを考えてみましょう。確かに、これらの投資は高い利回りを提供しますが、その間、元本の価値は低下します。実はそれが収入のすべてではありません。その一部は実際にあなたの校長です。このことを認識し、突飛なポートフォリオを構築しない限り、それほど大きな問題ではありません。

収入の考え方に関する 2 つ目の、より重要な問題は、単に貯蓄しすぎや支出不足を引き起こすということです。収入だけを使っていれば、お金が足りなくなることはないというのは正しいでしょう。非常に安全な出金プランです。とても安全なので、私はあなたの後継者になりたいと思っています。なぜなら、あなたは引退したときよりも劇的に多くのものを残すことになるからです。株であれ不動産であれ、投資の価値は今後も成長し続けますが、そのリターンのほんの一部が収入としてあなたに戻ってくることになります。残りの部分は、残りの人生でさらに悪化するだけです。

あなたは不滅ではありません。あなたは永遠に生きられるわけではありません。ある程度の元本を使っても大丈夫です。ただ、どれだけのお金を使うかに注意する必要があります。一般に、退職資産の割合に基づいた計画の方が、収入のみに基づいた計画よりも優れているのはこのためです。

「4% は実際には安全ではない、3% か 2% を使用する必要があるとどこかで読みました。どう思いますか?」

本当に私の考えを知りたいのですか?あの人たちは頭おかしいと思うよ。しかし、彼らの主張を理解することが重要です。議論は 3 つあります。

パート 1 は基本的に、「50/50 ポートフォリオと 30 年間のチャートを確認しましたが、96% の成功率だけでは満足できません。つまり、25 回に 1 回は資金が不足する可能性があります。したがって、3% に削減して、歴史的な成功率を 100% にします。」と述べています。この議論に対する答えは単純に、今後 30 年間で国全体 (世界?) が地獄に落ちる率は 4% よりも高いということです。核のボタンを指で押さえている不安定な政治家たちのことを考えてみてください。さらに、典型的な世界帝国がどれくらいの期間続くかを考えてみましょう。運が良ければ数百年かかるかも知れません。その後、すべてが爆発します。物事は変化する可能性があり、非常に急速に変化する可能性があります。この種の本当のリスクに直面すると、過去 100 年間だけのデータを使用して資金が不足する 4% のリスクは完全に許容できるように思えます。さらに良い答えは、トリニティ研究のような 4% 引き出し方法を実際に使用している人は誰もいないということです。彼らは進みながら調整します。 SORR が現れると、支出が減ります。しかし、それについては後で詳しく説明します。肝心なのは、この議論はすぐに無視できるということです。

パート 2 では、「現在のバリュエーションは歴史的に比べて高くなっているため、ポートフォリオからこれほど高い収益を期待することはできず、そのため支出を減らす必要があります。」と書かれています。この議論にはもう少し本質がありますが、それほど多くはありません。答えは、トリニティ調査のデータには、大恐慌、世界金融危機、1970年代のスタグフレーション、世界大戦、冷戦、テクノロジーのメルトダウンなど、市場のリターンが非常に悲惨な時期が数多く含まれていたということです。新型コロナウイルスのパンデミックでも問題なく機能しました。このような議論をするとき、あなたは「大恐慌よりもさらにひどい期間を考慮した計画を立てる必要がある」と言っていることになります。それはとても保守的です。しかし、これが本当に大きな懸念事項である場合は、少し調整してください。おそらく 3.75%、あるいは 3.5% かもしれません。すごく熱心な人なら、3% まで下げることもできます。しかし、2% 以下に調整している人はいるでしょうか?彼らは夜中に起きています。考えてみてください。あなたのポートフォリオがかろうじてインフレに追いついていて、何十年にもわたって長期実質リターンが0%だったと想像してください。そして、その2%を年間で費やしていることになります。どれくらい続きますか? 50年。またどれくらい生きるつもりですか?

パート 3 では、「早期にリタイアしたいと考えています。40 年、あるいは 50 年もリタイアする可能性がありますが、トリニティ研究では 30 年の期間しか調べていないので、支出はずっと少なくて済みます。」と述べています。これに関しては 2 件のコメントがあります。まず、私が知っている早期退職者で、もう一銭も稼げない人はほとんどいません。彼らの多くは、しばらくすると仕事に戻るか、収入を得る副業をしています。彼らが以前に作っていたものには遠く及ばないかもしれないが、たとえ少しの収入でも、巣の卵の寿命は劇的に延びる。第二に、30 年間続くことと無期限に続くことの差はわずかです。これが本当に心配な場合は、設定を 3.75% または 3.5% に少し下げてください (または、本当に本当に心配していて、それを心配して夜も起きている場合は 3%)。真実を言えば、ほとんどの人は 5% 引き出しても問題ありません。 30 歳では 6% が 50/50 になります。したがって、4% はすでに非常に保守的です。そして、あなたはそれをさらに削減することについて話しています。

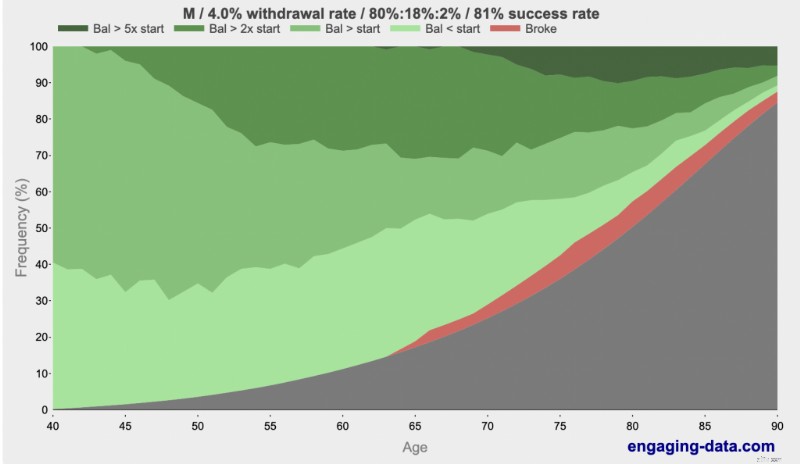

いいえ、4% は「攻撃的すぎる」とか「無遠慮」というわけではありません。保守的だから大丈夫だよ。そうでない場合でも、お金がなくなるずっと前にわかり、調整することができます。それに、いずれにしてもあなたはおそらく死ぬでしょう。 Engagingdata.com は、「金持ちか、破産か、それとも死亡か」というキャッチーなフレーズを使って、お金がなくなるよりも、80 代や 90 代で死亡する可能性の方がはるかに高いことを実証しました。チェックしてみてください:

濃い緑が見えますか?それは豊かなことだ。黒が見えますか?それは死んでいる。赤が見えますか?それは壊れました。 4% の撤退率を使用して 40 歳で退職した場合、80 歳または 90 歳での本当の問題は何でしょうか?まあ、相続人を破滅させるほどのお金を持っているという問題があります。平均して、4% ルールを使用すると、退職時の 2.7 倍で死亡することになります。しかし、90歳までに85%の確率で死亡します。 90 点では大きなリスクだと思う場合は、100 点になるまで待ってください。

詳細についてはこちらをご覧ください:

退職後の過ごし方

このブログ記事のタイトルには医師が含まれており、あたかも医師が退職金がいくら必要かについて特別な配慮をしているかのようです。パーソナルファイナンスにおける医師にはいくつかのユニークな点があります。遅めのスタート。多額の学生ローン。高い限界税率を伴う高額所得。不正行為による資産保護に関する考慮事項。退職金口座の状況は複雑です。それくらいです。 「老後にいくら必要か」ということ自体は、医師にとって特別なことではありません。ほとんどの医師は平均的なアメリカ人よりも支出が多いという点を除けば、当然のことながら、そのライフスタイルを賄うために退職に向けてさらに多くの貯蓄が必要になります。

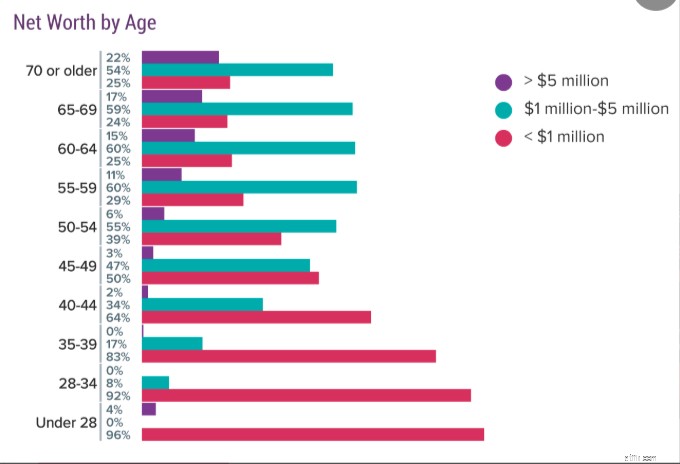

さらに大きな問題は、医師たちも他の人々と同様、希望する退職金を支払うのに十分な資金を貯めていないことだ。 Medscape が医師に純資産について尋ねたこの調査をご覧ください。これは退職後の巣の卵だけでなく、彼らが持っているすべてであることを忘れないでください。これには、家、車、その他すべての持ち物が含まれます。つまり、彼らの巣の卵はそれほど大きくありません。

ご覧のとおり、60 代の医師の 4 分の 1 は億万長者ですらなく、500 万ドル以上の資産を持っているのは 6 人に 1 人だけです。医師は「退職するには500万ドル(または1,000万ドル)が必要だ」と言うかもしれませんが、それを持っている医師はほとんどいません。それはおそらく大丈夫です。年間 20 万ドルから 40 万ドル未満の支出であっても、非常に素晴らしい老後を過ごすことができます。

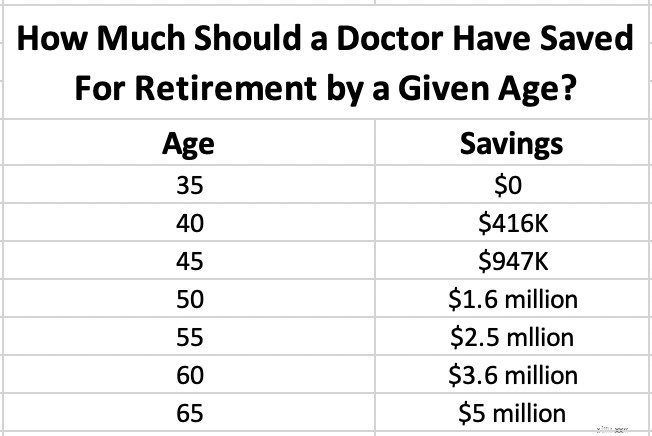

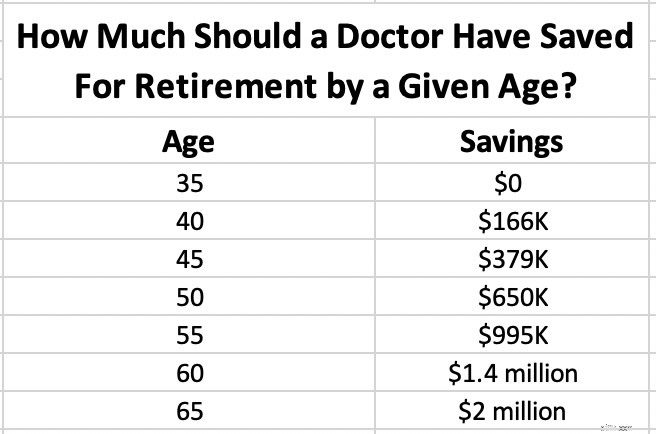

しかし、65 歳で退職するには 500 万ドルが必要だと決めたとします。どの年齢でもいくら貯蓄しておくべきでしょうか?あなたは医師なので、35 歳までスタートできないと仮定します。たとえそれまでに研修を終えたとしても、30 代前半には、住宅の頭金や学生ローンなど、他の深刻な貯蓄が必要になるでしょう。

これはインフレに合わせて調整されていることに注意してください。使用される仮定はインフレ後の (実質) リターンが 5% であるため、今日のドルで 500 万ドルに達することについて話しています。 500 万ドルが必要で、45 歳で 140 万ドルがあれば、すでに予定よりもはるかに進んでいます。 60 万ドル持っていれば、あなたは遅れています。

退職までに必要なお金は 200 万ドルだけだとわかったらどうしますか?すべてを少し元に戻すことができます。同じ仮定です。

気分が良くなったり、不安になったりする場合でも、これらのグラフが役立つことを願っています。他の計算と同様、この計算もガベージイン/ガベージアウトであることに注意してください。

退職者、早期退職者、さらにはボーグルヘッズなどの一般的な投資フォーラムに参加すると、人々が安全な引き出し率や退職後の引き出し/支出計画について長く広範な議論を行っていることに気づくでしょう。彼らは何週間にもわたって何百もの投稿を続け、何をすべきかを議論し続けます。特にエンジニアタイプが使い始める精度の高さはとても面白いと思います。元米国財務長官ウィリアム E. サイモンは、以来何度も引用されるジョークを共有しました。

「質問 経済学者にユーモアのセンスがあるとどうやって言えますか?

A. 小数点を使用します。」

これらの方程式には非常に多くの変数と仮定があるため、誰かが理想的な引き出し率は 3.82% だと言うときは、目を丸くしてください。

しかし、それが本当に面白いと思う理由ではありません。面白いのは、実際にかなり裕福な大富豪の退職者に引き出し方法を尋ねると、全員が同じことを言うからです。

「その場限りです。予算や SORR などに関係なく、お金が必要なときに株を売るだけです。」

それはなぜでしょうか?それは、退職者には 3 つのカテゴリーがあり、この方法はすべての退職者に有効であるためです。

これらの人々が離脱率を計算すると、1% ~ 2%、あるいはそれ以下になることもあります。被害妄想だから金がなくなるわけではない。彼らは必要以上にそれをたくさん持っているだけです。彼らは相続税の問題を抱えている可能性があります。彼らは確かに、相続人にどれだけ残すか、慈善活動にどれくらい残すかについて決定を下さなければなりません。退職間近で不安を抱えているので、このような人々と離脱率について真剣に議論することはできません。真実は、ほとんどの億万長者の退職者がこのカテゴリーに属するということです。決められた数字に達したらすぐに退職する人はほとんどいません。彼らはもう1年症候群になり、さらに1、2、3年働き、巣の卵を強化します。あるいは、実際に働き終わる前に裕福になり、さらに5年、10年、20年働きました。彼らは退職後もまだお金を稼いでいるかもしれません。

慎重で合理的でも、自分の仕事が嫌いな人もいます。彼らは十分なお金を持ったらすぐに飛び出した。彼らは、撤退率や計画について真剣に議論しようとしているのです。ただそういう人はあまり多くないんです。また、引き出し率を約 4% から始めて、途中で調整することもできます。

これらの人々は基本的に、退職後の支出をできるだけ少なくしようとしているだけです。こうした人々はたくさんいますが、大富豪の医師はほとんどいません。彼らは基本的にできる限りのことをし、お金がなくなったときにまだ生きていれば、社会保障と慈善活動で暮らしています。安全な引き出し率やテクニックの研究は、必要以上にお金を持っている人たちにとって重要であるのと同じように、このような人たちにとっては重要ではありません。

詳細についてはこちらをご覧ください:

私が 30 代でマイナスの純資産から早期リタイアするまでの道のり

さて、ちょっと皮肉な話はこのくらいにして、数値の計算方法について話しましょう。ナプキンの裏の簡単な数字は、支出を 25 倍にするだけです。しかし、もう少し詳しく見てみましょう。

ステップ 1 は、退職後の実際の支出額を把握することです。まずは今何に使っているのかを把握することから始めましょう。これは、予算内で生活している人や、支出を追跡している人にとっては簡単です。これを行ったことがない場合、これは他の理由と同様に十分な理由になります。銀行口座、クレジット カード アカウント、Venmo、PayPal などの金融アカウントにログインします。過去 3 か月間に費やしたお金をすべて合計してください。必要に応じてカテゴリに分類できますが、この演習ではその必要はありません。次に、3で割ります。そうすると月々の金額がわかります。これに 12 を掛けると年間金額が得られます。これにより、現在実際に支出している金額がわかります。

ステップ 2 は難しい部分で、退職後の支出に合わせて現在の支出を調整することです。出費の多くは完全になくなります (すでに退職しているのに、誰が老後に備えて貯蓄する必要があるでしょうか?) 仕事をやめて (通勤費)、子供たちを大学に進学させると (大学の貯蓄や子供関連の出費)、出費の多くが減ります。しかし、医療費や趣味、旅行関連の出費など、その他の支出も増加する可能性があります。これをすべて解決するには、この時点で実際に分類された予算が必要になります。退職に向けて変更される可能性が最も高いカテゴリを必ず含めてください。これらには以下が含まれます:

現在支出している金額と、退職後に支出する金額の見積もりを書き留めます。この量を取得したら、次のステップに進む準備が整います。インフレに合わせて調整する必要があることに注意してください。これを行うには 2 つの方法があります。単純に実質 (インフレ後) 収益率を計算に使用することも、最終金額を調整することもできます。どちらの方法でも構いませんが、インフレが適切に考慮されるように一貫性を保つようにしてください。

支出の数値を取得したら、それを除算するための引き出し率が必要になります。何を選ぶべきですか? 5% を選択すると、3% を選択した場合よりもずっと早く節約が完了しますが、安全ですか?そうですね、考慮すべき要素が 3 つあります。

退職金への投資を積極的に計画するほど、退職金の期間は短くなり、資金が不足するリスクをより安心して受け入れることができ、その割合は高くなります。逆に、資産の大部分を安全な投資に回す場合、退職後は 40 ~ 50 年かかると予想される場合 (早期退職またははるかに若い配偶者のため)、またはお金がなくなるのではないかと心配して夜も起きている場合は、はるかに低い割合を使用することになります。ほとんどの経費が固定されている場合は、パーセンテージを低くする必要がある場合があります。ほとんどの経費がオプションであり、投資パフォーマンスが低下した場合に経費を削減できる場合は、より高い割合から始めることができます。

要するに、5% を超えるものを選択している場合は、おそらく無頓着すぎるということです。3% 未満のものを使用している場合は、とんでもなく保守的であるということです。数字を計算して、どれだけ引き出しても大丈夫か (つまり、巣の卵をどのくらい小さくできるか) を正確に決定するために使用できるリソースがいくつかあります。これらには次のようなものがあります。

これで、方程式の両方の要素が得られました。年間支出を選択した引き出し率で割るだけです。年間 125,000 ドルを使う予定で、出金率 3.75% に問題がない場合は、125,000 ドル / 3.75% =333 万ドルが必要になります。しかし、他に収入源がある場合はどうでしょうか?それは、それらの収入源がいつ始まるか、そしてそれらがどの程度保証されるかによって決まります。たとえば、45 歳で退職する場合、何らかの収入調整を行う場合、私は社会保障を完全に無視します。それを受け取るまでには少なくとも 17 年、おそらく 25 年もかかるでしょう。さらに、より長く働く人に比べて、それほど多くのお金を支払うことはありません。それがどこかにあることはわかっているので、退職金の引き出し率についてもう少し積極的になれてもいいかもしれません。しかし、それだけです。一方、68 歳で退職する場合は、その全額を毎年使える金額に加算することになります。

一部の収入源は他の収入源よりも保証されています。社会保障は政府によって支援されています。また、年金は、それを支えている会社の財務が強い限り、かなり保証されていると思います。単一プレミアム即時年金 (SPIA) もかなり保証されています。しかし、保証されていない収入源もたくさんあります。これらには、株式の配当、賃貸物件の家賃、中小企業からの収入などが含まれます。これらの収入源を扱う最も安全な方法は、それらを無視して、ポートフォリオに投資の価値だけを含めることです。ただし、これらの資産をポートフォリオから外して、その収入を支出額に追加するだけであれば、少なくとも何らかの方法で割引きします (少なくとも 25%、特にリスクの高いビジネスの場合はそれ以上)。

ここに例を示します。投資信託が 130 万ドルあり、年間 30,000 ドルの収入が得られる賃貸物件を所有しており、4.25% の引き出し率に満足しているとします。あなたは 66 歳で退職する予定で、社会保障から 45,000 ドルを期待しています。いくらまで使えますか?賃貸物件を 25% 割引し、投資信託から 4.25% を差し引いて、社会保障収入をすべて計算します。

つまり、130 万ドル * 4.25% + 30,000 ドル * 75% + 45,000 ドル =年間の退職所得は 122,750 ドルになります

これらすべてをリバース エンジニアリングすることもできます。退職金として 225,000 ドルが必要で、同じ社会保障と賃貸不動産を持っているとします。いくら貯める必要がありますか?

(225,000 ドル – 45,000 ドル – 75% * 30,000 ドル)/4.25% =350 万ドル

あなたが今、退職に向かっているとしましょう。どれくらいの金額を費やすことができますか、また費やす必要がありますか?まあ、それは状況によります。上記の 3 つのカテゴリを覚えていますか?そのうちの 1 つに身を置いてください。

必要に応じて好きなものを使い、しっかりとした不動産計画を立ててください。

4% から始めて、徐々に調整してください。最初の数年間で SORR が現れない場合は、少し調整することができます。そうなった場合は、ダイヤルバックしてください。あるいは、もう少し頑張ってカテゴリー No. 1 に入るようにしてください。

相続人が何も得られないことを理解してもらいましょう。あなたのお金の一部で SPIA を購入することを検討してください。できればもっと長く働きましょう。可能であれば社会保障を70歳まで遅らせる。今後 2、3 年で支出しないものはすべて積極的に投資する計画を立て、最善の結果を期待してください。

退職後の追跡に関して、個人に合わせた答えをお探しですか? Boldin は、退職計画の構築を支援し、ふさわしい将来に向けた軌道を維持する WCI パートナーです。これは単なる退職金計算ツールではありません。夢の退職を実現するのに役立ちます。

あなたの番号は何ですか?何歳になったら達成できると思いますか?そのときあなたは引退するつもりですか? それとも、利益や慈善活動のため、あるいは単に自分の仕事が好きだから、 遺産を残すために働き続けるつもりですか?

[この更新された投稿はもともと 2019 年に公開されました。]