ファイナンシャル ブート キャンプに参加してください。この 12 週間のメール コースでは、借金から抜け出し、自信を持って投資し、大富豪になる方法を学びます。

401(k)、403(b)、457(b)、IRA、Roth IRA、HSA、FSA、SIMPLE IRA、および SEP-IRA の拠出限度額はすべてインフレに連動しています。退職拠出金の限度額は毎年上がるわけではなく、また、どの口座でも増額の時期について同じ計算式が使用されるわけではありませんが、通常は 1 ~ 2 年ごとに拠出金の増額が見られます。

2022年にインフレが爆発し、2023年の拠出限度額が比較的大幅に引き上げられたが、過去3年間でインフレはほぼ抑制され、その結果、2026年の拠出限度額の引き上げは通常に戻った。最新のインフレ数値を知っていれば、IRS が 10 月または 11 月に発表する前であっても増加分を計算することが可能です (2025 年、IRS は 11 月 13 日に正式に数値を発表します)。

2022 年の Secure Act 2.0 により、キャッチアップの貢献が大幅に変更されたことに注意してください。 50 歳以上の人々に対する 401(k)/403(b) のキャッチアップは、常にインフレに連動して行われてきました。しかし、この法律は、2024年から、社会保障賃金が145,000ドル以上(インフレに連動)ある場合、それらの補填拠出金はロス側で支払わなければならないと規定している。 2026 年には、社会保障の賃金基準は 150,000 ドル以上に上昇します。つまり、これらの高額所得者に対しては、税金を繰り延べてのキャッチアップ拠出が認められなくなるということです。

最終的に、IRS はこの規定を 2026 年まで延期すると発表したため、今後数か月以内に何か変更がない限り、ほとんどのホワイトコート投資家へのキャッチアップ拠出は Roth 経由で行う必要があります [2025 年 9 月、この規定は 2027 年に戻されました]

また、2025 年から、60 ~ 63 歳の人に対する追い上げ拠出額がさらに増額されたことにも留意してください (10,000 ドルまたは通常の追い上げ拠出額の 50% 増額のいずれか大きい方となります)。

そうは言っても、2026 年の退職年金拠出金の限度額は次のとおりです。

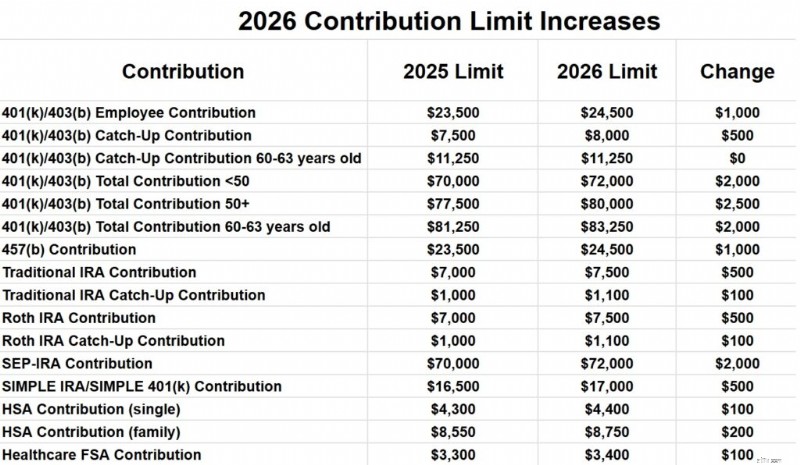

50 歳未満のすべての 401(k) および 403(b) プランに対する従業員拠出限度額の合計は、2025 年の 23,500 ドルから 2026 年には 24,500 ドルに引き上げられます。キャッチアップ拠出限度額は 2025 年の 7,500 ドルから 2026 年には 8,000 ドルに引き上げられるため、50 歳以上の場合は 401(k) 従業員拠出限度額が適用されます。 2026 年には 32,500 ドルになります。

ただし、2026 年末までに 60 ~ 63 歳の場合、再寄付額は 11,250 ドルとなり、合計 35,750 ドルを寄付できることになります。

雇用主ごとのすべての従業員と雇用主の拠出金の合計は、50 歳未満の従業員の場合、2025 年の 70,000 ドルから 2026 年には 72,000 ドルに増加します。キャッチアップが 8,000 ドルに増加するため、50 歳以上の従業員の拠出金の総額は 80,000 ドルになります。 60 ~ 63 歳の場合、寄付額は 83,250 ドルに増加します。

401(a) 制限は 403(b) 制限とは別のものであることに注意してください。つまり、理論的には、それぞれに 72,000 ドルを手に入れることができます。

457(b) の拠出限度額は、2025 年の 23,500 ドルから 2026 年の 24,500 ドルに増加します。457(b) には独自のキャッチアップ拠出ルールがあるため、457(b) にさらに多くの拠出金を投入することに興味がある場合は、プラン管理者に相談してください。

IRA の拠出限度額は、2025 年の 7,000 ドルから 2026 年の 7,500 ドルに増加します。キャッチアップ拠出限度額は、2025 年の 1,000 ドルから 2026 年の 1,100 ドルに増加します。

SEP-IRA の拠出限度額は、2025 年の年間 70,000 ドルから 2026 年の 72,000 ドルに増加します。

SIMPLE IRA と SIMPLE 401(k) の拠出限度額は、2025 年の 16,500 ドルから 2026 年の 17,000 ドルに増加します。

単身者の場合、HSA 拠出限度額は 2025 年の 4,300 ドルから 2026 年には 4,400 ドルに増加します。家族保障は 8,550 ドルから 8,750 ドルに増加します。 55 歳以上の場合の 1,000 ドルの追加拠出額は変わりません。

ヘルスケア FSA の拠出限度額は、2025 年の 3,300 ドルから 2026 年には 3,400 ドルに引き上げられます。限度額が異なる他のタイプの FSA (扶養家族介護 FSA など) があることに注意してください。

401(a) の報酬限度額 (退職金口座拠出金の計算に使用できる給与所得の額) は、2025 年の 350,000 ドルから 2026 年には 360,000 ドルに増加します。これは常に、401(k) プランの拠出総額の上限の 5 倍です。

職場で退職金制度を利用している人に対するIRA拠出金の控除額は、2025年の独身者向けの7万9,000ドルから8万9,000ドルから2026年には8万1,000ドルから9万1,000ドルに増加し、夫婦で共同申告している人の場合は2025年に12万6,000ドルから14万6,000ドルに引き上げられる。 129,000 ドル~149,000 ドル。

Roth IRAの直接拠出限度額の段階的撤廃は、独身者の場合は2025年に15万~16万5,000ドルから15万3,000~16万8,000ドルに、夫婦共同申告者の場合は2025年に23万6,000ドル~24万6,000ドルから24万2,000ドル~25万2,000ドルに引き上げられる。 MAGI がそれを超えている場合は、Backdoor Roth IRA プロセスを通じて間接的に貢献する必要があります。

社会保障給付は 2023 年に 8.7% 増加しましたが、2024 年と 2025 年の増加幅は 3.2% と 2.57% とはるかに控えめでした。 2026 年の増加率は 2.8% になります。

高報酬の従業員の定義は、2026 年も変わらず 160,000 ドルとなります。

これらはすべて増加しているように感じられますが、実際にはインフレに対応しているだけです。実質(インフレ後)ベースでは、基本的に今年と同じです。

経済的な面でサポートが必要ですか? The White Coat Investor は長年にわたり、何千人もの読者から徹底的に吟味され信頼されている専門家の推奨リストを慎重に厳選してきました。今すぐ厳選したセレクションをご覧になり、あなたにふさわしい優れたサポートを受けてください。

どう思いますか?これらのことに驚いたことがありますか?インフレに連動しているのは嬉しいですか?