労働統計局のデータによると、住宅費は他のどの単一の費用よりも毎月の平均的なアメリカ人の給与の多くを消費し、2019年の平均的な支出の約3分の1に達します。住宅所有権はアメリカンドリームのDNAにコード化されていますが、多くの人にとって住宅の購入は簡単ではありません。車の支払い、学生ローン、クレジットカードの請求書、およびその他の債務は、住宅ローンの資格を得て、住宅ローンの支払いに追いつくのを困難にする可能性があります。そのため、SmartAssetは、米国の15の大都市のデータを分析して、毎月の住宅支払いを行うために必要な金額を見積もり、推奨される36%の債務対収益の比率を超えないようにしました。

私たちの調査では、住宅価格の中央値、固定資産税率、頭金、住宅所有者保険、その他の毎月の住宅ローン以外の債務の支払いを使用して、これらの都市を比較しています。データソースの詳細と、すべての情報を組み合わせて最終的なランキングを作成する方法については、以下の「データと方法論」セクションをご覧ください。

これは、米国の15大都市で住宅の支払いに必要な給与に関するSmartAssetの4番目の調査です。こちらで2020年版の調査をご覧ください。

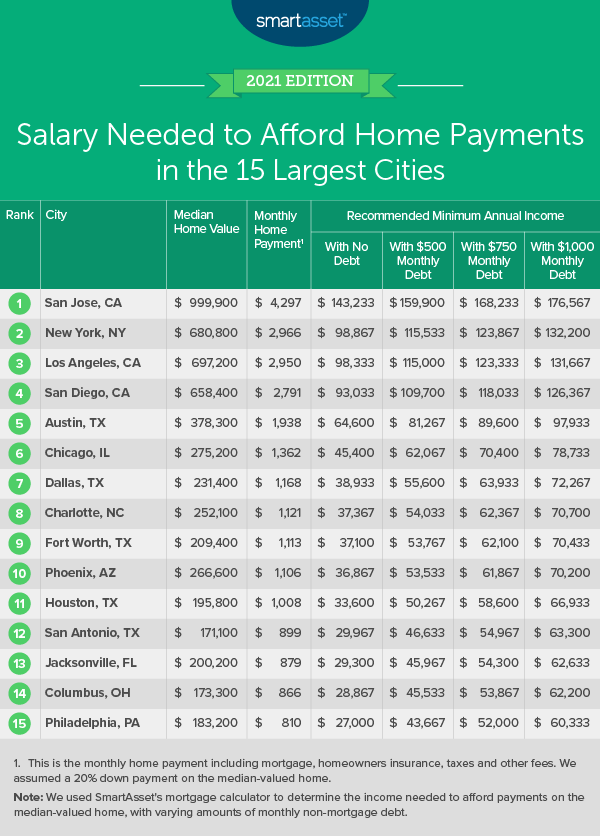

1。カリフォルニア州サンノゼ

カリフォルニア州サンノゼの住宅所有者は、住宅の支払いを行うために、15の都市すべての中で最も高い収入を得る必要があります。私たちの調査によると、住宅価格の中央値が999,900ドルの不動産を購入するには、143,233ドル(債務なし)を稼ぐ必要があります。その収入は、住宅所有者が毎月の債務返済額が500ドルの場合、159,900ドルになり、月額750ドルの場合は168,233ドル、追加の毎月の債務が1,000ドルの場合は176,657ドルになります。より手頃な価格で言えば、サンノゼの固定資産税率は比較的低く、0.76%です。

2。ニューヨーク州ニューヨーク

ビッグアップルは2番目に来ますが、ニューヨーク市で家を購入したい場合は、家の支払いをするための追加の借金なしで少なくとも$ 98,867を稼ぐ必要があります。毎月の債務返済額が1,000ドルの場合は、132,200ドルを支払う必要があります。ニューヨークの住宅価格の中央値は680,800ドルで、不動産税の請求額の中央値は5,633ドルです。

3。カリフォルニア州ロサンゼルス

ロサンゼルスの住宅価格の中央値は、ニューヨーク市の住宅価格よりもわずかに高く、調査で2番目に高い(697,200ドル)。ただし、固定資産税率は全体で2番目に低く、わずか0.68%です。借金がない場合、住宅の支払いを行い、借金と収入の比率を36%未満に保つには、少なくとも98,333ドルを稼ぐ必要があります。ただし、毎月500ドルの借金がある場合は、少なくとも115,000ドルの収入が必要になります。

4。カリフォルニア州サンディエゴ

カリフォルニア州サンディエゴの住宅価格の中央値は658,400ドルで、調査で4番目に高い金額です。ただし、平均固定資産税率は3番目に低く0.69%です。住宅ローンを借りる前に毎月1,000ドルの債務を支払う場合、サンディエゴで住宅の支払いを行うには、少なくとも126,367ドルを稼ぐ必要があります。比較すると、月額750ドルの借金がある場合は、118,033ドルを稼ぐ必要があります。

5。テキサス州オースティン

テキサス州オースティンの借金のない住宅所有者は、住宅の支払いを行うために最低64,600ドルを稼ぐ必要があります。毎月の債務返済額が500ドルの場合、彼らの収入要件は81,267ドルに上昇します。オースティンの住宅価格の中央値は、このリストの上位4都市と比較すると大幅に低く、わずか378,300ドルです。しかし、固定資産税率は2倍以上高く、1.75%です。

6。イリノイ州シカゴ

ウィンディシティの住宅価格の中央値は275,200ドルです。シカゴの住宅所有者は、1.54%というかなり高い固定資産税率を支払う必要があります。毎月の借金がない場合、36%の借金と収入の比率を超えずに毎月の住宅支払いを行うには、少なくとも45,400ドルを稼ぐ必要があります。住宅ローン以外で1,000ドルの債務を支払う必要がある場合は、78,733ドルを稼ぐ必要があります。

7。テキサス州ダラス

ダラスは、この調査で5番目に高い固定資産税率である1.66%です。市内の住宅価格の中央値は231,400ドルです。借金のない住宅所有者は、少なくとも38,933ドルを稼ぐ必要があります。ただし、毎月750ドルの借金がある場合は、住宅ローンを購入するために少なくとも63,933ドルを稼ぐ必要があります。

8。ノースカロライナ州シャーロット

ノースカロライナ州シャーロットの住宅価格の中央値は252,100ドルで、固定資産税率は0.94%です。ここの住宅所有者は、住宅の支払いを行うために追加の債務なしで37,367ドルを稼ぐ必要があります。住宅ローン以外で毎月500ドルの債務を支払う必要がある場合は、住宅の支払いに少なくとも54,033ドルを支払う必要があります。

9。テキサス州フォートワース

フォートワースの固定資産税率は1.98%で、15都市すべてで最も高い税率です。住宅価格の中央値は209,400ドルであり、月々の債務返済額が750ドルの住宅所有者は、この都市で快適に暮らすために62,100ドルを支払う必要があります。比較すると、住宅ローン以外の債務の支払いが毎月500ドルしかない場合は、53,767ドルを稼ぐ必要があります。

10。アリゾナ州フェニックス

アリゾナ州フェニックスの固定資産税率は0.58%で、この調査で最低です。住宅価格の中央値は266,600ドルです。住宅所有者は、他に債務がない限り、36,867ドルの収入で住宅ローンの支払いを行う余裕があります。ただし、毎月の債務返済額が750ドルの場合、少なくとも61,867ドルを稼ぐ必要があります。

11。テキサス州ヒューストン

ヒューストンの固定資産税率は、トップ15の他のテキサス州の都市と同様に、かなり高く、調査では3番目に高く、実際には1.78%です。ただし、住宅価格の中央値はリストのはるかに低く、195,800ドルです。 36%の借金対収入のルールに違反せずに住宅の支払いを行うには、他の毎月の借金の支払いに500ドルある場合、少なくとも50,267ドルを稼ぐ必要があります。住宅ローンの前に無借金を維持できた場合、必要な年収は33,600ドルだけです。

12。テキサス州サンアントニオ

テキサス州サンアントニオの固定資産税率の中央値は1.91%で、調査で2番目に高い固定資産税率です。住宅価格の中央値は171,100ドルです。サンアントニオの家の中央値で支払いを行うには、少なくとも29,967ドルを稼ぐ必要があり、追加の債務の支払いはありません。住宅ローン以外で月額1,000ドルの借金がある場合、住宅ローンを快適に支払うには、少なくとも63,300ドルを稼ぐ必要があります。

13。フロリダ州ジャクソンビル

フロリダ州ジャクソンビルの住宅価格の中央値は200,200ドルで、固定資産税率は0.87%と比較的低くなっています。これは、追加の月々の借金がない限り、平均的な家の支払いを行うために29,300ドルを支払う必要があることを意味します。毎月500ドルの他の債務返済を行う場合、ジャクソンビルで快適に住宅の支払いを行うには、少なくとも45,967ドルを稼ぐ必要があります。

14。コロンバス、オハイオ州

オハイオ州コロンバスの固定資産税率は1.60%で、住宅価格の中央値は173,300ドルです。毎月500ドルの追加の債務返済がある住宅所有者は、少なくとも45,533ドルを稼ぐ必要があります。毎月の住宅ローン以外の債務の支払いを1,000ドルに倍増するということは、少なくとも62,200ドルの給与が必要になることを意味します。

15。ペンシルベニア州フィラデルフィア

ブラザーリーラブ市の住宅価格の中央値は183,200ドルで、固定資産税率は0.91%です。他に借金がない場合、フィラデルフィアで住宅の支払いを行うには、少なくとも27,000ドルの給与が必要です。住宅ローン以外の毎月の債務返済額が750ドルの場合、年間最低52,000ドルを稼ぐ必要があります。

米国の15の大都市で住宅の支払いに必要な最低給与を見つけるために、米国国勢調査局のデータを使用しました。まず、各都市の住宅価格の中央値を取得し、20%の頭金のコストを計算しました。次に、各都市で支払われた平均固定資産税と中央値の住宅価格を使用して、平均固定資産税率を求めました。これらの数値と住宅ローン計算機を使用して、住宅購入者が住宅価格の80%に対して3%の金利で30年の住宅ローンを取得すると仮定して、各都市の平均月額住宅ローンを見つけました(20%の頭金を支払った後の残高支払い)。また、0.35%の住宅所有者保険の年間支払いも考慮に入れました。

毎月の平均住宅支払いを見つけた後、36%の負債対収入の比率を超えないようにそれらの支払いを行うために必要な収入を計算しました。また、住宅購入者の将来の債務レベルに基づいて住宅支払いを行うために必要な収入を検討しました。これは、毎月の債務支払いがないものから、月額合計1,000ドルの債務支払いまでの範囲でした。

各都市を、住宅の支払いに必要な最高の最低所得(追加の債務なし)から、必要な最低の最低所得(追加の債務なし)までランク付けしました。住宅価格の中央値と世帯収入の中央値は、米国国勢調査局の2019年の1年間のアメリカンコミュニティサーベイによるものです。

私たちの研究について質問がありますか? press@smartasset.comに連絡してください。

写真提供者:©iStock.com / KenWiedemann