米国の2020年の住宅ローン金利が歴史的な最低水準に達したため、住宅販売は年間を通じて増加しました。フレディマックのデータによると、手数料とポイントを除いた30年間の固定住宅ローン金利は、2020年7月に初めて3%未満に低下しました。国勢調査局と全米リアルター協会のデータによると、こうした住宅ローン金利の急落の中で、2020年11月の新築住宅販売と既存住宅販売は、前年比でそれぞれ20.8%と25.8%増加しました。

住宅ローン金利の低下と住宅購入の増加の一致は、疑問を提起します。住宅ローン金利の低下は、住宅購入の増加をどの程度引き起こしたのでしょうか。答えを確認し、因果関係の程度を評価することは困難です。しかし、紛れもなく明らかなことは、住宅ローンの利率が住宅購入の総費用に大きな影響を与えるということです。この調査では、SmartAssetは、住宅ローンの金利が非常に重要である理由を示しています。具体的には、住宅ローンがどのように償却されるかを説明し、さまざまな金利のローンの毎月の住宅ローン支払いの構成の変化をマッピングします。データソースの詳細と、すべての情報を組み合わせて調査結果を作成する方法については、以下のデータと方法論のセクションをご覧ください。

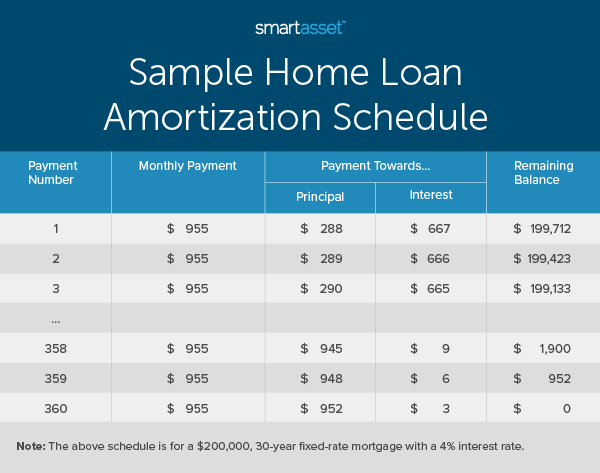

毎月の住宅ローンの支払いは、主に元本と利息の2つの要素で構成されます。元本は借りたローンの金額であり、利息はその金額を借りるために貸し手に支払うべき追加のお金です。たとえば、$ 200,000の住宅ローンを借りる場合、最初の元本残高は$ 200,000です。利息のため、合計で支払うべき金額は高くなります。したがって、200,000ドルの住宅ローンを持つ住宅所有者が、4%の金利で30年間の固定金利の住宅ローンを引き受ける場合、ローンの全期間にわたって合計で約343,700ドルを支払うことになります。 143,700ドルの利息支払いは、200,000ドルの元本のほぼ72%に相当します。

あなたの住宅ローンを完済するプロセスは、償却として知られています。固定金利の住宅ローンは、ローンの存続期間中の毎月の住宅ローンの支払いが同じですが、利息の支払いは住宅ローンの未払い残高に基づいて計算されるため、元本と利息の支払い額は変わります。したがって、毎月の支払いの割合は、ローンの過程で主に利息から主に元本にシフトします。 30年間の固定金利住宅ローン20万ドル、年利4%のローン返済スケジュールの内訳を以下に示します。

上記のように、最初の数か月の住宅ローンの支払いのほぼ70%が利息に向けられます。対照的に、利息は先月の3回の支払いすべてで10ドル未満です。住宅ローンの開始時に毎月700ドル近くの利息を支払うことから、過去50回の毎月のローン支払い中に150ドル未満の利息を支払うことへの劇的な変化は、住宅ローンの支払い構成に大きな変化があることを示しています。

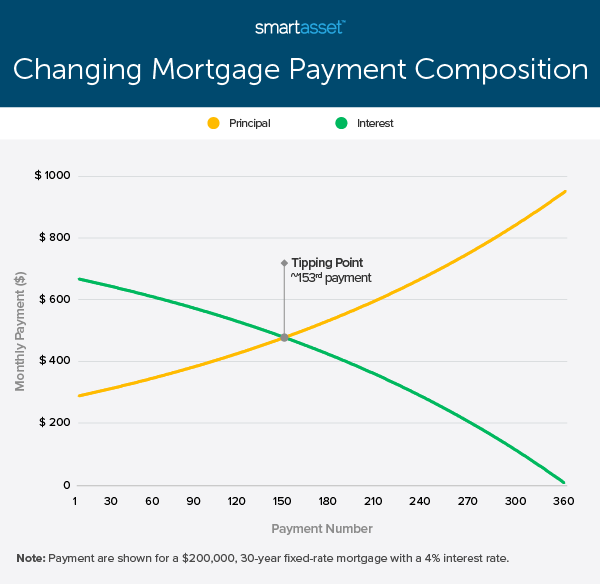

同じ期間のローンの場合、固定金利の住宅ローンの転換点(つまり、毎月の支払いが利息よりも元本になるポイント)は、ローンの金利のみの関数です。つまり、包括的なローンの金額は、元本と利息に支払われる毎月の支払い額を決定する限りにおいて適切ですが、元本への支払いが利息への支払いを上回る場合には影響しません。

上記の例では、転換点は約13年です。 153回目の支払いでのみ、毎月の支払いの多くが利息よりも元本に支払われます。下のグラフで、金利が4%の30年固定金利の住宅ローン20万ドルについて、住宅ローンの支払いの構成が時間の経過とともにどのように変化するかを確認できます。

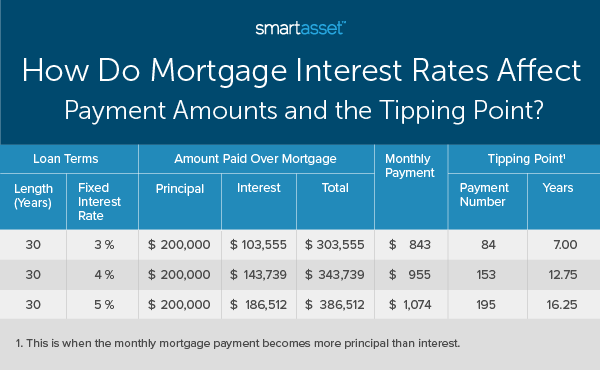

一般的に、金利の高い住宅所有者は、金利の低い住宅所有者よりも長い間、元本よりも多くの利息を支払うことになります。私たちは、より高い金利とより低い金利の両方で、同じ20万ドルの30年固定金利住宅ローンを検討することができます。さまざまな金利を考えると、3%と5%の金利で$ 200,000の30年固定金利住宅ローンの毎月の住宅ローンの支払いはそれぞれ$ 843と$ 1,074です。また、転換点の差は約9年です。次の表は、200,000ドルの固定金利の住宅ローンと、3%、4%、および5%の金利を比較したものです。

住宅所有者が損益分岐点の月(つまり、利息よりも元本の支払いを開始する月)に早く到達するように住宅ローンを加速または調整する主な方法は2つあります。これらの戦略は、住宅ローンの前払いと借り換えです。

住宅ローンの前払いは、ローンの利息を節約できるように、予定より早く住宅ローンを返済するプロセスです。住宅所有者は、毎月の支払いを増やすか、年間を通じて追加の小切手を送ることができます。住宅ローンの前払いは金利を変更しませんが、それはローン期間を短縮し、ひいては発生する総利息を減少させます。このコスト削減策を検討するときは、よくある間違いを避ける必要があることに注意してください。貸し手が前払いペナルティを請求しないようにし、追加の前払いが利息ではなく元本残高に振り向けられるようにします。

借り換えは、住宅ローンの条件を更新するプロセスです。そうすることで、住宅所有者はローンの長さを変更するか、より良い金利を得ることができます。ローン期間が短く、金利が低いと、予想される転換点が下がる可能性があります。ただし、住宅ローンの前払いと同様に、住宅所有者がプロセス中に負担しなければならない手数料が発生するため、借り換えには問題が伴う場合があります。

フレディマックによると、30年固定金利住宅ローンは住宅購入市場のほぼ90%を占めるため、上記の例では主に30年固定金利住宅ローンを検討しました。ただし、一部の住宅購入者は、より短い住宅ローン期間またはアジャスタブルレート住宅ローン(ARM)を選択します。

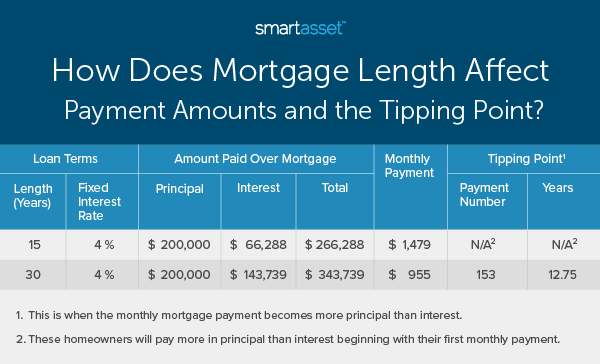

2番目に人気のある固定金利の住宅ローンの期間は15年です。 15年の固定金利の住宅ローンは、30年の固定金利の住宅ローンと構造的に似ていますが、期間が短いほど、月々の支払いが多くなり、ローンの全体的なコストは低くなります。これは、関心が低いためです。短期で月々の支払いが多いため、15年の固定金利の住宅ローンを所有する住宅所有者は、最初の月々の支払いから始まる利息よりも元本の支払いが多くなります。次の表は、15年と30年の固定金利の住宅ローンをそれぞれ4%の金利で比較したものです。

別の利用可能な住宅ローンのオプションはARMです。 15年または30年の固定金利の住宅ローンとは異なり、ARMの金利は変動します。 ARMを使用すると、ほとんどの住宅所有者は、特定の期間に低金利を約束します。その後、金利はローンの残りの期間にわたって調整可能になります。これは、ARMを所有する住宅所有者は、金利が上昇するリスクを負っているだけでなく、金利が低下した場合にも利益を得ることができることを意味します。

調整可能な金利を考えると、ARMを所有する住宅所有者は一般的にさまざまな転換点を持っています。金利が下がると、住宅ローンの開始時に予想されるよりも転換点が短くなる可能性があります。逆のシナリオでは、金利が上昇すると、利息に対する支払いが元本に対する支払いよりも長期間高くなる可能性があります。

この調査の調査はフレディマックとHSHからのものです。引用されたフレディマックの住宅ローン金利には、平均手数料とポイントは含まれていません。住宅ローンの前払い費用の合計には、貸し手手数料と決算費用が含まれます。そのため、調査全体を通じて、ベースラインの住宅ローン金利として4%を考慮しました。住宅ローンの支払いの構成の変化をマッピングするために、説明したさまざまなシナリオのローン返済スケジュールを作成します。

私たちの研究について質問がありますか? までお問い合わせください press@smartasset.com 。

写真提供者:©iStock / akaplummer