スコットペリーが大学院を卒業したとき、彼は学生ローンの借金の魂を壊すような金額で立ち往生していました—正確には60,000ドル。これは、次のいずれかに資金を提供できる金額です:

うん。たくさんのお金。

彼が卒業した後、ペリーはフルタイムのプロジェクトマネージャーになり、3年間、彼は彼のローンのために月額600ドルを熱心に支払いました。しかし、彼は残高を返済する際にあまりへこみを作っていないように感じました。

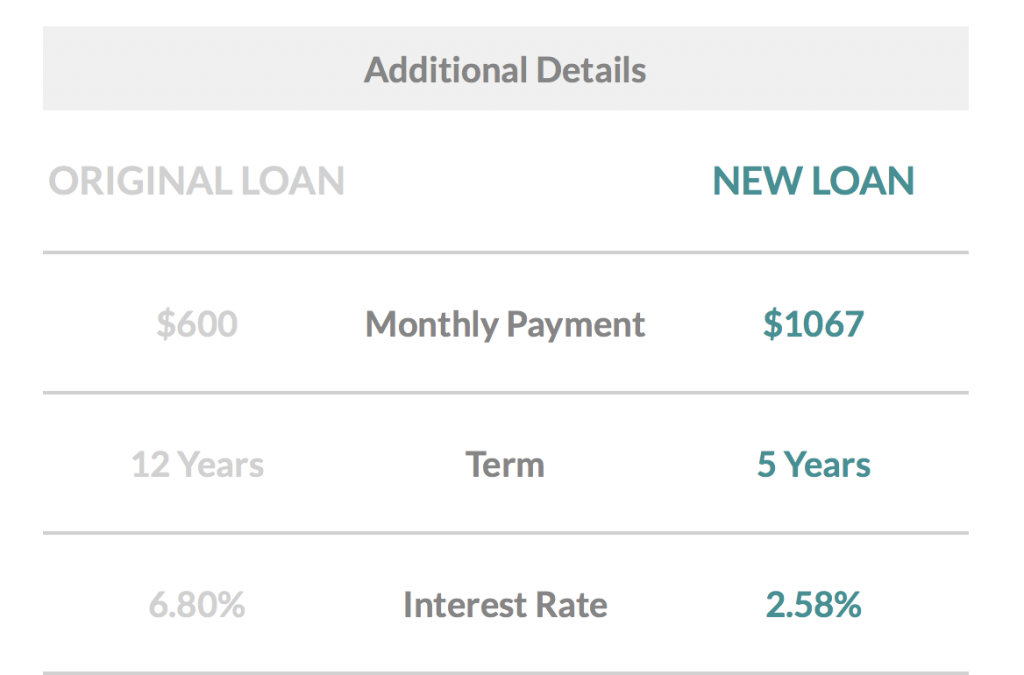

ペリーのローンは主に連邦ローンで構成されており、10年間の返済期間にわたって6.8%の金利が付いていました。彼は彼のローンの借り換えが彼がいくらかのお金を節約するのを助けるかもしれないと決めました。

それで、ペリーは彼がどのようにお金を節約することができるかについてもっと知ることに決めて、彼にもっと低い金利を与えるかもしれない貸し手のために買い物をしました。彼は最終的にLendKeyで借り換えることを決定しました。

3.8

3.8 概要

LendKeyは、消費者が地元の信用組合やコミュニティ銀行から民間の学生ローン、学生ローンの借り換え、住宅改善ローンを申請して受け取ることができる融資プラットフォームです。

4.5

4

3

長所

短所

彼のローンを借り換えるためのペリーの研究はほんの始まりに過ぎませんでした。借金をなくすための旅は、彼の新しい息子の誕生によって促進されましたが、お金の周りに絶え間ないストレスを伴わない一種のライフスタイルを生きたいという願望もありました。

彼と彼の妻はお金にもっと気を配り、彼らの借金を返済するようになりました。それはまた、彼のサイドハッスルのアイデアを引き起こしました。

これは、彼がどのように借り換え、1,500ドルを節約し、 したかについての彼の話です。 1年間で60,000ドルの借金を返済しました !

借り換えとは、既存のローンを借りて、それを完済するために新しいローンを取得することを意味します。

理想的には、人々はより低い金利を受け取るために借り換えをするので、ペリーの場合、彼は彼が支払っていたほぼ7パーセントよりも大幅に低い金利を望んでいました。

あなたが借り換えるとき、あなたは良い信用を持っている必要があります、それであなたの信用が良いから優れた範囲(高い600sから750+)にないならば、あなたは可能な限り最低の金利を得ることができないかもしれません。

実際に貸し手に借り換えを申し込むと、信用が大幅に低下することに注意してください。

ペリーは素晴らしい信用を持っていたので、常に2〜4%の間で変動する3%の変動金利を確保することができました。

前回テレビや飛行機の切符を購入したときは、購入する前に必ず価格を比較していたに違いありません。ローンの借り換えをしたい場合も、同じことをする必要があります。

貸し手は、バンクオブアメリカやウェルズファーゴなどの大規模な機関から、LendKey、Earnest、SoFiなどの小規模な機関まで、あらゆる形と規模で提供されます。

他の多くの貸し手を調査した後、ペリーはLendKeyが彼に最も適していると判断しました。

貸し手を審査するときは、デューデリジェンスが重要です。これが私たちが話しているあなたのお金です!決定を下す際に金利を考慮することは重要ですが、他に何を大切にしているのか、なぜその特定の会社に行きたいのかを考えてください。

さらに、24時間年中無休のカスタマーサポートなど、貸し手が提供する他の鐘や笛について調べてください。

ペリーは最終的に2つの主な理由でLendKeyを決定しました:

1.彼らは最低の金利を持っていました。

2.彼らはあなたの借り換えローンの源としてコミュニティバンクと信用組合を使用します。

彼は、「毎年途方もない金額の利益を上げている巨大な銀行とは対照的に、私が利子を払うお金は少なくともコミュニティに焦点を当てた事業体に送られると感じたので、これが好きでした。」と説明しました。

ペリーが借り換えをせずに学生ローンで60,000ドルを支払い続けていたとしたら、ローンの全期間にわたって約4,200ドルの利息を支払っていただろう。

LendKeyのサイトには借り換え計算機があるので、ペリーは数字を差し込んで、どれだけ節約できるかを簡単に確認できました。

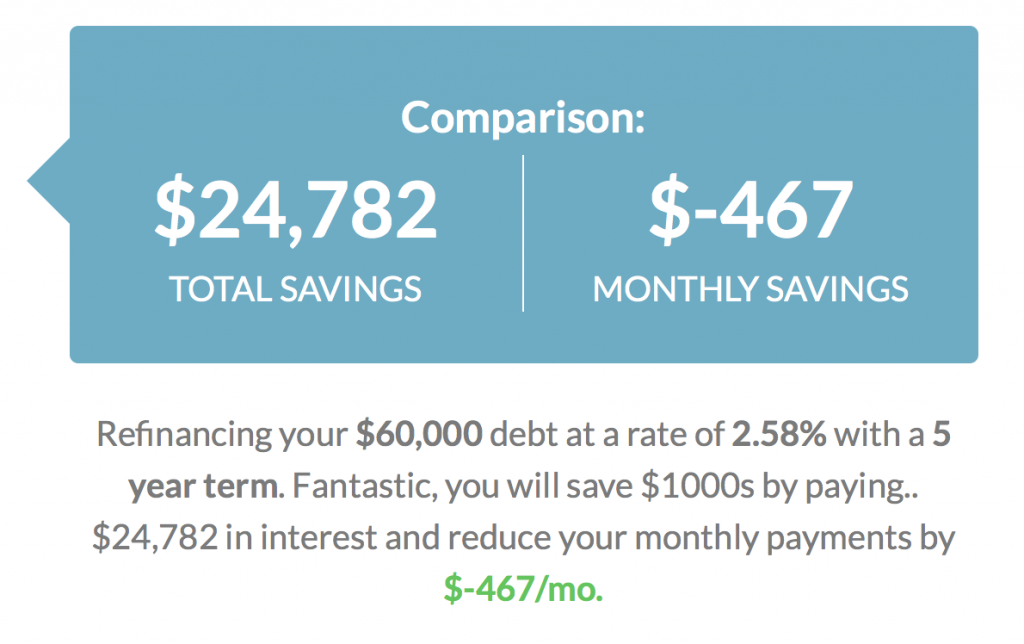

「毎月の支払いが月額$ 400を下回った 。借り換えにより、少なくとも1,500ドルの利息を節約できました。」月々のお支払いが減ったのは、返済期間が10年を超えたためです。

あなたは借り換え計算機で数字をいじることができます。 5年間の返済計画を適用すると、月々の支払いは2.58%の金利で1,067ドルに跳ね上がりました(優れたクレジットがあると仮定)。

普通預金口座をお持ちの場合は、間違いなくゲームの先を行っています。 Well Kept Walletは1,000人の消費者を調査し、40%が普通預金口座さえ持っていないことを発見しました。普通預金口座を持っていた人は、32%がそこに500ドルも持っていなかったため、貯蓄に苦労しました。

単独で保存するのは簡単ではありません。 期間の債務の返済 保存はさらに困難です。何もしないよりも、少なくとも緊急時に備えて何かを保存しておくほうがよいでしょう。

「妻と私は当時の緊急貯蓄を拡大するために余分な収入を使っていたので、最初は月額最低額を少し上回っただけでした」とペリーは説明しました。ペリーと彼の妻は、貯金をまとめるのに時間を費やした後、サイドハッスルの収入を使って借金を返済することにしました。

ペリーの妻にも返済する義務があったので、一緒に計画を立てました。彼らはすぐにそれを完済することを誓いました、そして彼らの計画は彼らのサイドハッスルを通してそれをすることでした。

「私の妻は医療分野で働いているので、土曜日に地元の病院で働く契約の仕事を得ることができました。私は、数人のクライアントのために草を刈る、毎月いくつかの市場調査研究を行う、そして私が宣伝するさまざまな製品のアフィリエイト手数料を稼ぐCatchersHome.comと呼ばれる野球とソフトボールに焦点を当てたウェブサイトを作成するまで、さまざまなことを組み合わせました。」

ペリーは、LendKeyでの彼の経験は非常に前向きだったと言いました。 「私はさまざまなプロバイダーと協力して、彼らが提供する料金を確認しました。 Lendkeyに落ち着いた後、プロセスは非常にスムーズで、苦情はありませんでした。」

彼は、調査から実際にローンを確保するまでのプロセスはそれほど長くはかからず、数時間かかると述べました。

彼はまた、さまざまな貸し手サイトにある多くの計算機とツールを利用して、借り換えた場合にどれだけ節約できるかを確認できるようにしました。

「私が調査していた各プロバイダーのWebサイトには、財務情報を入力できるメカニズムがありました。

次に、推定レートとオプションを確認できます。それぞれ数分しかかかりませんでした。次に、この情報をスプレッドシートに接続して、オプションを比較しました。」と彼は言いました。

彼は、プロセスの最も困難な部分は、連邦ローンを返済し、その残高を自分のLendKeyアカウントに移行することであったことを思い出しました。

「連邦政府側では少し不格好ですが、[しかし] LendKeyはそれについて素晴らしかったです。」

LendKeyには、質問がある場合に電話で話すことができるカスタマーサービス担当者もいます。ペリーは、LendKeyのWebサイトから十分な情報を受け取ったと感じたため、電話をかけなかったと述べました。

ペリーのような連邦ローンもたくさんある場合は、借り換えたらそれだけだということを忘れないでください。考えを変えることはできません。連邦ローンの特典が失われます。これには、主にローンの許しの資格が含まれます。

連邦ローンが提供する最も重要な特典には、基本的にあなたのローンを「許す」または一掃することができる学生ローン許しプログラムが含まれます。資格を得るには、次のことを行う必要がある場合があります。

1.何年にもわたって(通常は10年間)勤勉に返済します

2.あなたは政府または非営利団体に雇用されています

たとえば、Teacher Loan Forgiveness Programは、低所得の学校または教育サービス機関で5年以上連続してフルタイムで教えている場合、最大$ 17,500の許しの資格を提供します。

政府や非営利団体で働いていなくても、収入ベースのプランを利用できます。プランにはいくつかの種類がありますが、これはあなたの収入が原動力であり、ローンの支払いをより手頃なものにすることができることを意味します。

ペリーは、借り換えの影響の背後にある長所と短所を明確に比較検討し、次のように述べています。強い仕事とかなり良い給料。」

連邦ローンを持つことのもう一つの利点は、あなたが仕事を失った場合にあなたが保護されているという事実です。延期または猶予のいずれかを申請できます。

延期とは、利息について責任を負わない可能性があることを意味しますが、寛容とは、この期間中に発生するすべての利息のフックにいることを意味します。

ペリー氏は、次のように述べています。わかった。飛躍するのは難しいかもしれません。」

彼はさらに、「借り換えを決定した場合、借り換えを行う会社は、さまざまな連邦プログラムとそれほど異ならないさまざまな返済計画を利用できる可能性があります。」

ですから、これがあなたにとってのこだわりであるなら、貸し手に電話して尋ねるのは良い理由かもしれません。

目標が学生ローンを迅速かつ積極的にノックアウトすることである場合および あなたは安定した仕事をしているので、借り換えはあなたにとって良い選択肢かもしれません。

それはあなたの借金を取り除くための最も速い方法かもしれません。もちろん、借金の返済に専念する副業があると、さらに早くそこにたどり着くのに役立ちます。

ペリーは変動金利を採用することにしました。これは、金利が変動する可能性があることを意味します。固定料金とは、期間を通じて同じままであることを意味します。

「変動金利が固定金利よりも少なくとも1パーセントポイント低かったため、変動返済オプションを選択しました」とペリー氏は振り返ります。

彼はさらに、変動金利に伴うリスクの論理的根拠を説明します。 「変動金利は常に上昇(または下降)する可能性があるため、オプションを選択することにはリスクがあることを私は知っていました。

私はそれがリスクに見合う価値があると判断しました。私の理論では、3パーセント[またはそれ以下]は私の連邦ローンよりもおよそ4パーセントポイント低かった。

また、(変動)金利がこれほど高く跳ね上がり、私の連邦ローンの金利を超える可能性は低かった。」

彼は、金利の潜在的な変更は、彼が支払う利息の額に最小限の影響しか及ぼさない可能性が高いと信じていました。利息を最小限に抑えることができたのは彼の最善の策でした。

このルートはペリーにとっては理にかなっていますが、状況は人それぞれです。彼は、「各ローンオプションの長所と短所を理解することをお勧めします。個人的なリスクの食欲を評価し、次に 引き金を引く。」

最初に考えるべきことは、あなたの目標が何であるか、そしてあなたがより短い時間でそれらに到達するためにいくつかのリスクを冒すことをいとわないかどうかです。

次に、借り換えの前に次のオプションを検討してください。

借り換えはすべての人に適しているわけではありませんが、学生の借金がある場合は少なくとも考慮すべきです。しかし、ペリーは次のように警告しています。「収入が変動したり、仕事の安定性が心配な場合は、借り換えが最適ではない可能性があります。

また、あなたが独自の立場にある場合、たとえば、雇用主がローンを返済している場合や、公共サービスローンの免除を受ける資格のある米国政府職員の場合、借り換えは意味をなさない可能性があります。」

ペリーは、次のように語っています。興味を持ってたくさんのお金を節約しました。」

1年で60,000ドルを完済することは簡単なことではなく、ペリーと彼の妻は、サイドハッスルと日常の仕事からの余分な収入を通じてそれを成し遂げることができました。

彼らは現在、学生ローンの借金がないことを楽しんでおり、赤ちゃんのための大学の資金や退職のための貯蓄など、他の経済的目標に集中することができます。