新規事業は通常、事業が立ち上がる前に費用が発生します。あなたはあなたの市場を調査するか、コンサルタントを雇うか、潜在的な供給者に旅行するか、または施設を開く必要があるかもしれません。これらは初期費用です。

立ち上げ費用が発生した場合は、対応する元帳エントリを会計帳簿に正確に記録する必要があります。また、税務上適切に報告する必要があります。税務報告と初期費用の会計処理は異なるため、両方の基本を理解することが重要です。

立ち上げ費用は、事業を開始する前に発生する費用です。費用は、新しい事業または施設の開設、事業の買収、新しい製品またはサービスの導入、新しい地域での事業の実施、または既存の施設での新しいプロセスまたは運用の開始に関連する場合があります。立ち上げ費用は通常、1回限りの活動に関連しています。

中小企業の立ち上げ費用は、固定資産や在庫費用と重複する場合があります。会計士を使って、本を適切に整理するのを手伝ってください。

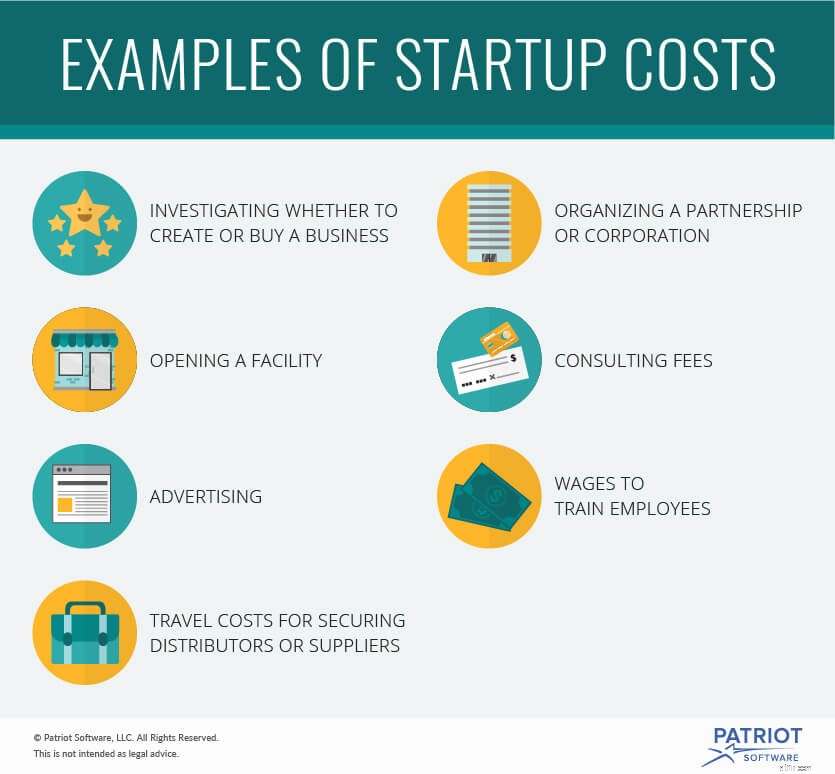

新規事業の立ち上げ費用の例は次のとおりです。

立ち上げ費用には以下は含まれません:

立ち上げ費用の計算はかなり簡単です。すべての初期費用は、会計の場合と同じように扱われます。すべての初期費用を同じカテゴリにまとめる可能性があります。コストを小さなカテゴリに分類することはありません。

あなたがそれらを負担するときに事業の立ち上げ費用を記録します。これは発生主義会計では一般的です。

あなたが新しいビジネスを始めたとしましょう。スタートアップ費用として$50,000が発生します。合計を増やすには、スタートアップ費用アカウントから借方に記入します。お金を削除したアセットアカウントにクレジットを付けます。

| 日付 | アカウント | メモ | 借方 | クレジット |

| XX / XX / XXXX | 初期費用 | 初期費用の支払い | 50,000 | |

| 現金 | 50,000 |

スタートアップコストを適切に文書化することが重要です。立ち上げ費用の税金は会計処理よりも複雑なので、正確な記録が必要です。

立ち上げ費用の税金の処理は、会計帳簿に費用を記録するよりも複雑です。すべての初期費用を1つのカテゴリに分類することはできません。それらをより小さな特定のカテゴリに分類する必要があります。各カテゴリは、税務上、異なる方法で扱われます。

立ち上げ費用のカテゴリには、組織費用、シンジケーション費用、セクション197の無形費用、有形減価償却の動産費用、およびセクション195の立ち上げ費用が含まれる場合があります。

各カテゴリーに入ることができるのは、特定の起業費用のみです。会計士にスタートアップ費用を正しい税カテゴリに分けてもらいます。

事業を開始する課税年度に、初期費用を控除することができます。カテゴリによっては、初期費用を償却するための選挙が行われる場合があります。償却とは、初期費用の全額を一度に控除するのではなく、時間の経過とともに控除を分配することを指します。立ち上げ費用の償却は180か月にわたって行われます。

費用と償却額の控除については、会計士に相談してください。彼らはあなたが費用を差し引くか、または償却することができるかどうかを決定するのを助けることができます。あなたの会計士はあなたが現在そして時間の経過とともにどれだけ控除できるかを決定するのを手伝うことができます。そして、会計士はあなたのビジネスに最適な税務戦略を作成することができます。

経費を記録するには、使いやすい会計帳簿が必要です。中小企業向けのPatriotのオンライン会計ソフトウェアをお試しください。会計士以外の人向けに設計されています。今すぐ無料トライアルを入手してください。