中小企業を所有および運営する場合、有形および無形の資産のコレクションを構築します。有形資産には、ビジネスの建物、車両、設備、家具など、触れることができる貴重なものが含まれます。無形資産はその逆であり、物理的なアイテムではありません。その結果、無形資産の会計処理が難しくなる可能性があります。

無形資産の会計処理方法を学ぶ前に、無形資産とは何かを理解する必要があります。

有形資産とは異なり、無形資産は、物理的に触れることができない、ビジネスが所有する価値のあるアイテムです。無形資産には、特許、商標、著作権、ライセンス、および所有しているが物理的には見ることができないその他の貴重なアイテムが含まれます。無形資産の例としては、あなたのビジネスが購入した特許があります。

無形資産は長期資産です。つまり、1年以内に簡単に現金に換金することはできません。ただし、他の企業は引き続き無形資産を購入できます。

あなたが資産を持っているとき、あなたはそれらの価値を記録する責任があります。

ビジネスの貸借対照表に資産を含めます。貸借対照表は、ビジネスの資産、負債、および資本を表示する財務諸表です。資産は貸借対照表の最初に表示されます。無形資産は、貸借対照表の流動資産(すぐに現金に変換できる流動資産)の後に表示されます。

無形資産を償却するときは、損益計算書に償却額を含める必要があります。以下の無形資産の償却について学びます。

企業は無形資産を償却して課税所得を減らします。無形資産の償却とは何ですか?

償却とは、会計において無形資産のコストを一定期間にわたって分散させるプロセスです。 これにより、会社の健康状態をより現実的に把握し、無形資産の耐用年数を通じて納税義務を平準化するのに役立ちます。

無形資産の耐用年数は、それがビジネスの価値に寄与する期間です。たとえば、20年間続く特許の耐用年数は、20年です。

どの無形資産が償却されますか?上記の特許のように、耐用年数が有限の無形資産のみを償却することができます。商標は更新できるため、企業は通常、商標の償却を行いません。

償却費を見つけるには、次の3つのことを行う必要があります。

償却式は次のとおりです。

償却費=(初期価値–残存価値)/寿命無形資産には通常、残存価値はありません。 したがって、償却費を見つけるには、資産の価値をその寿命で割るだけです。

14年間続く特許を28,000ドルで購入したとします。特許の償却については、14年間の一括費用を記録します。総費用を耐用年数($ 28,000 / 14)で割ると、$2,000になります。 28,000ドルを一度記録して帳簿と税金を捨てる代わりに、償却費を14年間で2,000ドルとして記録します。

償却は減価償却と同じです。ただし、無形資産を償却し、有形資産を減価償却します。無形資産の減価償却としての償却のラベル付けは正しくありません。減価償却は有形資産のみを対象としています。資産の償却は無形資産のみを対象としています。

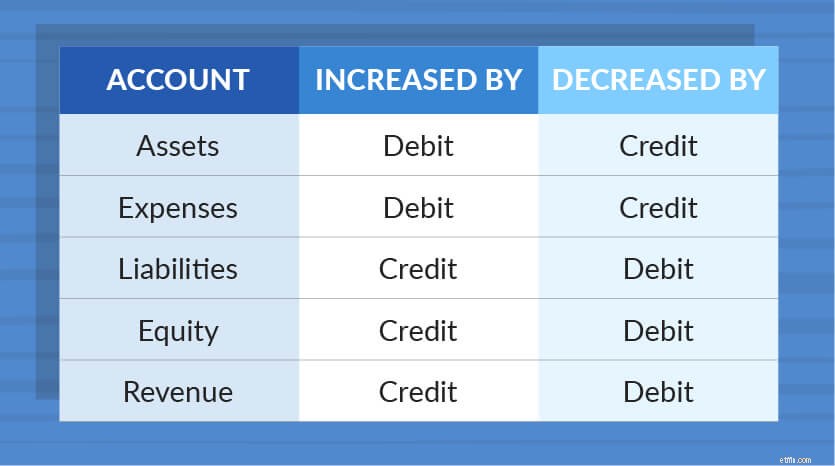

償却費は会計帳簿に記録する必要があります。そのためには、償却費勘定から借方に記入し、無形資産に貸方記入します。このようにして、エントリは互いにバランスを取ります。

償却費勘定は費用であるため、借方に記入します。費用は借方によって増加し、貸方によって減少します。無形資産勘定は資産であるため、貸方に記入します。資産も借方によって増加し、貸方によって減少します。

償却プロセスを通じて、費用を増やし、資産を減らしています。これにより、経費を請求し、課税所得を減らすことができます。

上記の例を使用して、耐用年数が14年で、28,000ドルを支払った特許があるとします。年間の償却費は$2,000です。これは、無形資産の会計処理があなたの本でどのように見えるべきかです:

| 日付 | アカウント | メモ | 借方 | クレジット |

|---|---|---|---|---|

| 2017年12月29日 | 2,000 | 2,000 |

償却の控除を請求するには、フォーム4562、減価償却および償却を使用します。フォームのパートVIに費用の償却を記録できます。詳細については、IRSのウェブサイトにアクセスしてください。

会計帳簿をソフトウェアで最新の状態に保ちます。 Patriotのオンライン会計ソフトウェアを使用すると、経費を簡単に追跡できます。そして、それは非会計士のために作られました。今日は無料でお試しください!