非営利組織を運営している場合、会計上の責任は営利事業とは異なります。非営利団体は、納税、財務諸表、記録管理を他の企業とは異なる方法で処理します。以下の非営利会計について学びます。

非営利団体は、利益を得るのではなく、慈善、教育、宗教、または科学の目的を果たすために活動しています。非営利団体は運営するために収入を必要としますが、利益を上げることは彼らの主な機能ではありません。

多くの非営利団体は免税ステータスを取得します。免税ステータスの資格がある場合は、連邦事業所得税を支払う必要はありません。ただし、州および地方の所得税を支払う必要がある場合があります。すべての非営利団体が免税されるわけではありません。免税非営利団体は501(c)(3)組織として知られています。

非営利団体を始めることを考えている場合でも、すでに持っている場合でも、非営利団体の会計の独自の側面を理解することが不可欠です。

営利事業と同様に、非営利の簿記は、入金と出金を記録するための会計方法の選択に依存しています。

他のビジネスと同様に、非営利団体が運営するには健全なキャッシュフローが必要です。従業員の賃金、予想外の費用、光熱費、家賃などを支払うのに十分なお金を稼ぐ必要があります。

通常のビジネスのように製品を販売することはできないかもしれませんが、多くの収入源があります。会費を支払う会員や寄付金を寄付する寄付者がいる場合があります。また、収益を上げるために募金イベントを主催することもできます。

組織化された会計システムを使用して、すべての入金と出金を記録する必要があります。非営利団体の場合は、現金主義または発生主義会計システムを選択できます。

現金主義会計は、取引が行われるときではなく、実際に支払いまたは受け取るときに費用または収入を記録するシステムです。たとえば、メンバーが会費を支払わなければならない非営利団体を運営しているとします。現金主義の会計システムを使用して、実際に会員から会費を受け取ったときに支払いを記録します。ただし、年間総売上高が500万ドルを超える場合、または在庫販売の総収入が100万ドルを超える場合、またはクレジットを延長する場合は、この方法を使用できません。

発生主義会計とは、実際に行われたときに取引を記録することです。この方法では、複式簿記システムを使用します。非営利団体が会費を徴収する場合、物理的にお金を受け取っていなくても、請求書を送信するときに収入を記録します。

免税ステータスを申請して資格を得る場合は、連邦所得税を支払う必要はありません。また、免税ステータスを持っている場合は、売上税と固定資産税も免除される可能性があります。

内国歳入法のセクション501(c)(3)に基づく免税の承認の申請書1023を提出して、免税ステータスを申請する必要があります。次に、IRSは、あなたが「慈善」組織であるかどうかに基づいて、資格があるかどうかを判断します。

連邦所得税が免除されているからといって、必ずしも年次中小企業の確定申告が免除されるわけではありません。それでも、収入と費用をIRSに報告する必要があります。正確な記録を保持し、その年の活動と財務を報告します。

申告書(教会など)を提出する必要がない場合を除き、フォーム990、所得税を免除された組織の申告書、またはフォーム990-EZを提出する必要があります。フォームの期限は、会計期間が終了してから5か月後の15日です。

非営利会計では、ビジネスの財務を報告するための財務諸表を作成する必要があります。

営利事業は、損益計算書、貸借対照表、およびキャッシュフロー計算書の3つの主要な財務諸表を使用します。非営利企業は同様の財務諸表を使用しますが、名前が異なり、組織も異なります。

非営利会計は、財政状態計算書(貸借対照表)、活動計算書(損益計算書)、およびキャッシュフロー計算書の使用に依存しています。

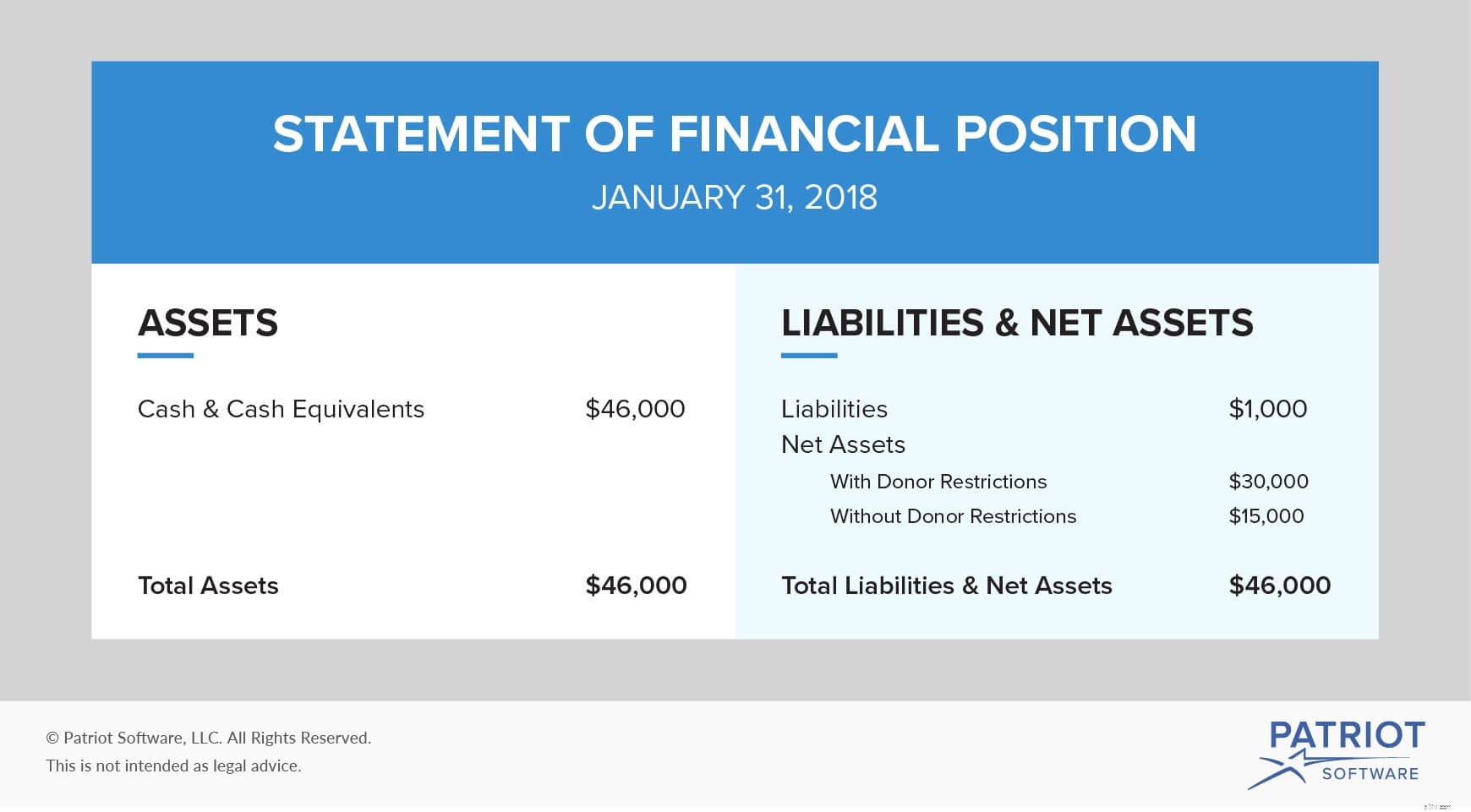

財政状態計算書 一定期間中の非営利団体の健康状態のスクリーンショットを提供します。ステートメントには、資産、負債、および純資産が表示されます。貸借対照表とは異なり、非営利バージョンは純資産を資本に置き換えます。純資産と負債は、財政状態計算書の資産と等しくなければなりません。

純資産は、ドナー制限ありまたはドナー制限なしの2つの方法のいずれかに分類されます。寄付者が特定の目的で寄付を行う場合は、「寄付者の制限付き」とラベルを付ける必要があります。

財政状態計算書の例は次のとおりです。

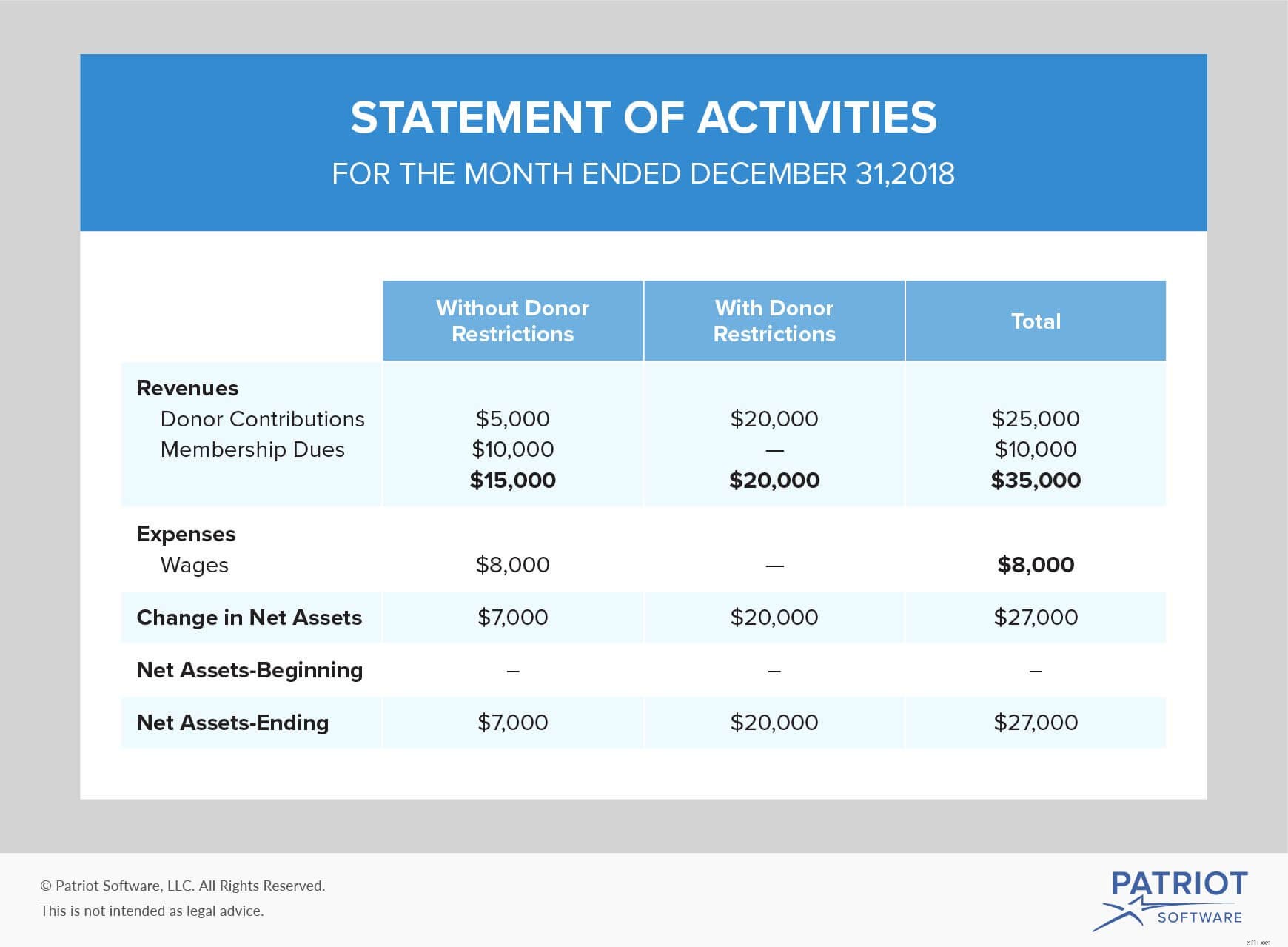

活動の声明 損益計算書と同様に機能します。その目的は、一定期間の収益と費用を報告することです。財政状態計算書と同様に、寄付者の制限の有無にかかわらず、収益を報告する必要があります。

活動の声明の例は次のとおりです。

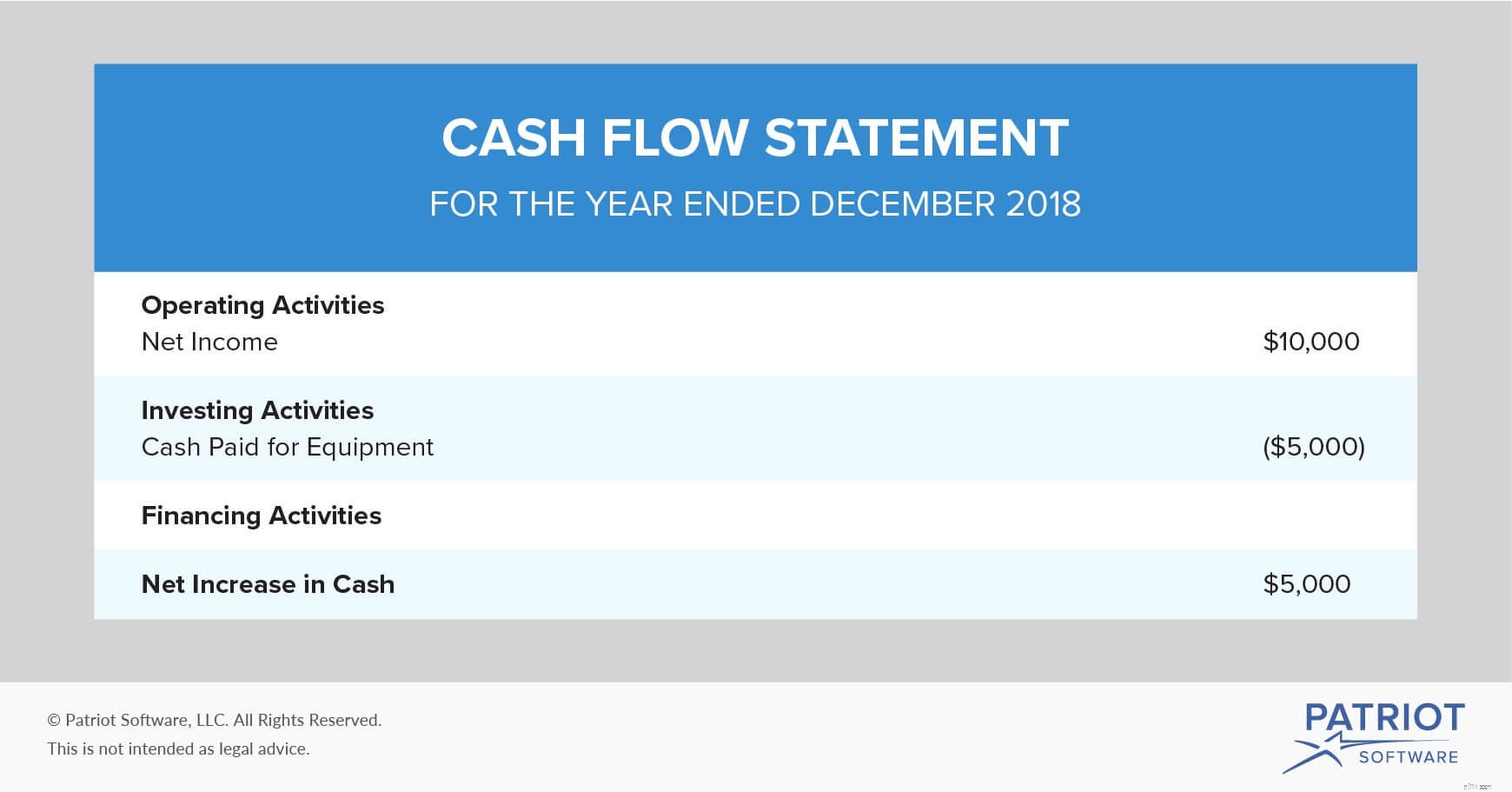

最後に、キャッシュフロー計算書 特定の期間中に組織に出入りする金額を示します。キャッシュフロー計算書は、現金を3つのカテゴリに分類します。これらは、営業活動、投資活動、および財務活動です。非営利団体では、プラスまたはマイナスのキャッシュフローを持つことができます。

このキャッシュフロー計算書の例を見てください:

非営利の会計は注意が必要です。 Patriotのオンライン会計ソフトウェアを使用して、書籍を整理して最新の状態に保ちます。私たちのソフトウェアは非会計士のために作られ、私たちは提供しています 無料の米国ベースのサポート。今日はお試しください!