特にあなたが会計士でない場合、会計は始めるときに困難な作業になる可能性があります。また、ビジネスによっては、会計の処理方法が変わる可能性があります。では、会計方法とは何ですか。また、ビジネスの簿記に使用する方法をどのように選択しますか?

選択できる会計には、単式簿記と複式簿記の2種類があります。また、発生主義、現金主義、修正現金主義の3つの会計方法があります。どのタイプの企業が特定の会計方法を使用しているかについて説明する前に、基本を簡単に説明しましょう。

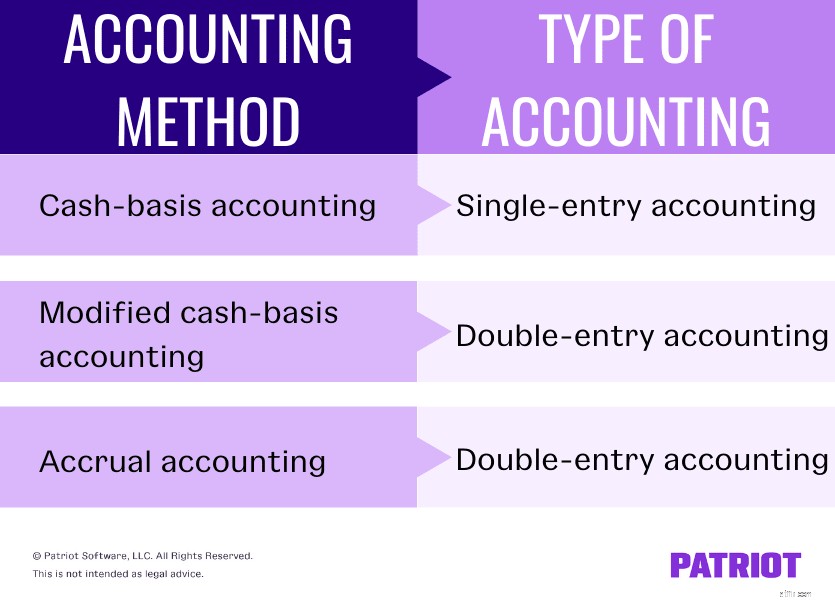

単式簿記はまさにそのように聞こえます。各トランザクションを1つのエントリとしてブックに記録します。現金主義会計は単式簿記を使用します(そしてそれについてはすぐに説明します)。

単式簿記法は、最も一般的には現金の支払いと現金の受け取りを記録します。単式簿記を使用する場合は、すべての入出金をキャッシュブックに記録します。また、通常、資産と負債を別々に追跡します。

単式簿記とは対照的に、複式簿記では、トランザクションごとに2つ以上のエントリを記録します。各トランザクションは、異なるアカウントへの借方と貸方で構成されます。少なくとも1つの勘定科目に貸方を記録し、少なくとも1つの他の勘定科目に借方を入力します。

複式簿記の基本は、各トランザクションが少なくとも2つのアカウントに等しく反対の影響を与えることです。複式簿記は単式簿記よりも複雑ですが、この方法は次のことに役立ちます。

修正現金主義と発生主義会計はどちらも複式簿記を使用します。

繰り返しますが、単式簿記と現金主義会計は密接に関連しています。単式簿記は最も単純な会計入力方法であるため、現金主義会計も最も単純な会計方法です。最も簡単な方法として、多くの中小企業は簿記にそれを使用する傾向があります。

現金会計方式では、現金勘定しか使用できません。これは、現金、経費、収入などを記録できることを意味します。しかし、あなたはできません 固定負債、ローン、または在庫を追跡します。

現金会計はどのように機能しますか?あなたはそれを受け取ったときに収入を記録します。そして、あなたはあなたがそれらを支払うときだけあなたの費用を報告します。

税金の申告に関しては、現金ベースでは、受け取った年の所得を申告する必要があります。そして、あなたはあなたがそれらを支払う年の経費を報告します。

発生主義会計の方法は、現金主義よりもはるかに複雑です。通常、いくつかが必要です。 この方法を使用するための会計知識。

発生主義会計はどのように機能しますか?買掛金、流動資産、固定負債、在庫など、より高度な勘定科目を使用します。また、その時点で資金を受け取っていなくても、取引が行われたときに収入を記録します。また、請求書を支払うときだけでなく、請求書を受け取るときにすべての費用を記録する必要があります。

税務上、発生主義では、資金を受け取っていない場合でも、収入を獲得した年の収入を報告する必要があります。そして、あなたはあなたが費用を支払ったかどうかにかかわらず、あなたがそれらを被った年に費用を差し引きます。

名前が示すように、修正された現金主義会計はハイブリッド会計方法です。修正された現金主義会計は、現金主義会計と発生主義会計を組み合わせており、事業主にとって幸せな媒体となっています。短期および長期の両方のトランザクションを記録してバランスを取る必要がある企業は、この方法が理想的であると考えています。

ハイブリッド会計方式では、現金、流動資産、固定負債、買掛金など、現金と発生主義の両方の勘定を使用できます。また、現金ベースと同じように短期間のアイテムを記録することができます。ただし、発生した場合と同じように、長期的なアイテムを入力して追跡することもできます。

ビジネスの会計をどこから始めればよいかわからない場合は、

ビジネスの会計をどこから始めればよいかわからない場合は、 無料ガイドの初めて会計帳簿を設定する方法をご覧ください。 。

私の無料ガイドを入手!さまざまな種類の会計と3つの会計方法について説明したので、大きな質問に答えましょう。 どのをどのように知っていますか 使用する会計の種類と方法は?ありがたいことに、IRSは、各メソッドを使用できるユーザーと使用できないユーザーに関するルールを設定しています。

一般的に、ほとんどの企業は、好きな会計方法を使用できます。ただし、IRSの規則では、大企業は現金ベースまたはハイブリッド方式を使用できないと規定されています。しかし、大企業とは何ですか?あなたのビジネスが以下の場合、現金主義会計または修正現金主義を使用することはできません:

IRSによって定義された総収入を計算するには、過去3年間の年間総収入を合計し、合計を3で割ります。平均がIRSによって設定された2500万ドルを超える場合は、発生主義会計に切り替える必要があります。

現金または修正された現金主義会計を使用して事業を開始し、単一税年度についてIRSによって設定された制限を超える場合は、発生主義会計に変更する必要があります。

あなたのビジネスが公開されている場合、あなたはしなければならない 一般に公正妥当と認められた会計原則(GAAP)に従って、発生主義会計を使用します。公開会社には、証券取引委員会(SEC)に提出された企業が含まれます。 ではない企業 SECにリストされている場合は、資金調達を希望する場合、またはアカウントが第三者によって精査されている場合(監査など)、GAAPルールの使用を選択することもできます。

多くの中小企業は、それがより簡単であるため、現金主義またはハイブリッド会計法を使用して始めます。しかし、あなたのビジネスが成長するにつれて、あなたはあなたの方法を変える必要性または要求されるかもしれません。

では、ある会計方法から別の会計方法にどのように変更しますか?まず、ある方法から別の方法への移行を反映するようにビジネスの帳簿を調整します。

発生主義から現金主義への変更はまれであるため、現金主義から発生主義への変更に焦点を当てます。書籍に変更を加えるには、次の手順を実行します。

書籍の変更が完了したら、IRSに通知する必要があります。変更の承認を受けるためのファイルフォーム3115、会計方法の変更の申請。フォーム3115を使用すると、会計方法の変更を正式に要求できます。

後でではなく早くフォームを提出してください。また、損益計算書、貸借対照表、および前年度からの調整をフォームに添付してください。