Thebearprowl は、グローバルエクイティ、FX、債券、コモディティに焦点を当てたトレーディングおよびリサーチの衣装です。 私たちは、複数の資産クラスにわたる包括的な範囲の製品とソリューションを利用することにより、マクロ経済分析とファンダメンタル分析から生成されたアイデアを取り入れています。また、私たちが開発した取引戦略に基づいて、調査レポートを提供し、コースを実施します。

資格情報

⦁#1 SGX / Investing Note Stock Trading Challenge2018の優勝者

⦁#3 UOB-SOCGEN-SGXDLCコンペティション2018

⦁InvestingNote– Active Traders Club(5人中1人の検証済みトレーディングベテラン)

⦁3月19日から発行されたYZJショートコールが成功したため、2019年8月9日にThe BusinessTimesによって引用されました

お問い合わせ

Thebearprowl

Thebearprowl@gmail.com

https://thebearprowl.wixsite.com/website

いかなるコンテンツも、アドバイスとして信頼したり、あらゆる種類の推奨事項を提供するものと解釈したりしないでください。

Thebearprowlは、長期的な一連の投資であるProject2025を紹介します。 「プロジェクト2025」という用語は、これが2025年の目標であることを意味するものではありません。この用語は、投資の長期ビジョンを伝えることを目的としているにすぎません。

すべての長期投資の成功は、マクロ経済と企業中心のファンダメンタルズの両方の存在に依存しています。このような成功は、通常、会社のビジョンに沿って会社が提示した特定のイニシアチブによって支えられています。

これは、マルチバガーの狩猟シリーズの6番目です。私たちのシリーズの他のものについては、これらのリンクを参照してください:

1)https://drwealth.com/genting-is-undervalued-short-term-pain-long-term-gain/

2)https://drwealth.com/thebearprowl-why-we-think-temaseks-7-35-offer-for-keppel-is-a-poor-price/

3)https://drwealth.com/thebearprowl-perennial-real-estate-holdings-limited-is-undervalued-with-400-upside/

4)https://drwealth.com/thai-beverage-public-company-limited-dominant-regional-fb-conglomerate-poised-to-benefit-from-asean-growth/

5)Dairy Farm International Holdings Limited(DFI SP)(SGX:D01)-未来への進化

デイリーファームインターナショナルホールディングスリミテッド(DFI SP)(SGX:D01)-未来への進化

DFIとその関連会社および合弁事業は、10,000以上の店舗を運営し、23万人以上を雇用しました。 2018年の年間総売上高は210億米ドルを超えました(この数は従業員の100%のシェアを考慮しています)。また、アジアの12の国と地域にも存在します。中国、香港、シンガポール、マレーシア、インドネシアがその存在の大部分を占めています。当グループは、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、ヘルス&ビューティーストア、家具店、レストランを有名ブランドで運営しています(上記のスナップショットを参照)。 DFIは、香港を代表するレストランチェーンであるマキシムズに50%の関心を持ち、中国を拠点とするチェーンスーパーマーケットの運営会社であるヨンホイ(601933:CH)に20%の関心を持っています。

DFIはバミューダに法人化されており、ロンドン証券取引所に標準上場されており、バミューダとシンガポールに二次上場されています。

デイリーファームは、食品、健康と美容、家具、レストランの各セグメントで運営されています。食品は、スーパーマーケット、ハイパーマーケット、コンビニエンスストアの各事業で構成されています。健康と美容は、健康と美容の事業で構成されています。家具は、グループのイケア事業です。レストランは、グループのケータリングアソシエイトであり、香港の大手レストランチェーンであるマキシムズです。

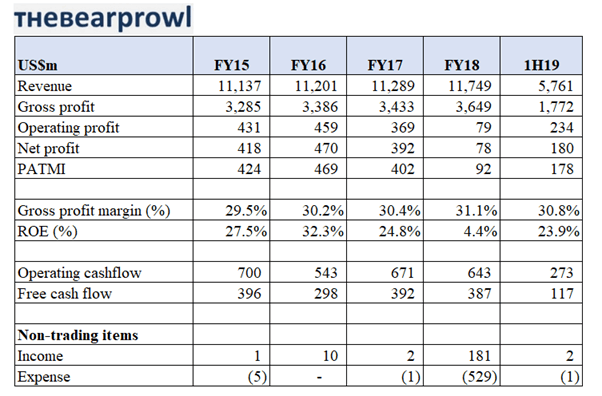

DFIは、15年度から18年度にかけて前年比で成長し、長年にわたって収益と粗利益のレベルで一貫して業績を上げてきました。

しかし、2018年度の収益は、年間の1回限りの非取引手数料である総額3億4,800万米ドルに起因する打撃を受けました。これには、東南アジアのジャイアンハイパーマート食品事業の4億5,300万米ドルのリストラ費用が含まれ、主にフィリピンとベトナムでの酪農の持分の再編成と非中核不動産の売却から生じた1億2,100万米ドルの純利益によって部分的に相殺されました。特にフィリピンでは、ロビンソンズ・リテール・グループへの投資と引き換えに、ルスタン・スーパーセンターズ・インクの事業の売却により利益が認められました。

これらの1回限りを2018年度に追加すると、DFIが実際に2017年度を上回っていることに注意してください。これは、コンビニエンスストアおよびヘルス&ビューティーセグメントからの利益の増加によるものです。 DFIは、企業コストの大幅な削減にも成功しました。これは、複数のセグメントが別のセグメントのパフォーマンスの低下を相殺するためにパフォーマンスを上回っているコングロマリットのメリットです。

DFIは、営業利益レベルでも一貫して業績を上げています。トレーディングROEも一貫して20%を超えており、D / E比は0.7です。

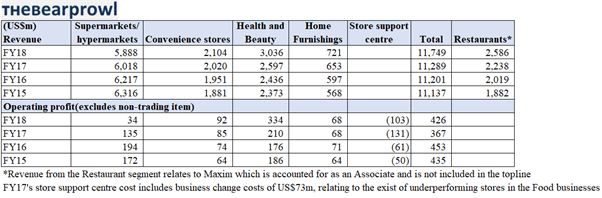

セグメントベースでは、スーパーマーケット/ハイパーマーケットセグメントを除くすべてのセグメントが、前年比でトップラインを成長させ、営業利益も増加させることができました。スーパーマーケット/ハイパーマーケットセグメントは、店舗あたりの収益の低下に直面しており、市場シェアを獲得するために、何年にもわたって複数の店舗の閉鎖と新しい場所への出店をもたらしました。利益率も、競争と不十分な改善により影響を受けました。そのため、DFIは、より広範な変革戦略の一環として、2018年度にこのセグメントを再構築することを決定しました。

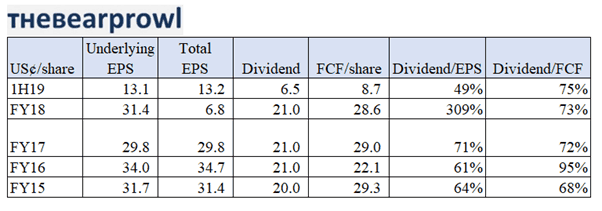

DFIは過去数年間一貫した配当支払いを維持しており、FCFの約70%を支払います。巨額の現金支出のための運用要件を除けば、配当は維持されると予想されます。 FCFも比較的安定しています。 DFIが成長に焦点を合わせてきたため、FCFは長年にわたって営業キャッシュフローの約55〜60%であったことに注意してください。 DFIの変革戦略の一環として、今後2年間で追加の設備投資が発生すると予想され、FCF /株は少し低くなると予想されます。したがって、営業活動によるキャッシュフローは設備投資から改善すると予想しています。

2018年、アジアは最も急速に成長している経済地域であり、東南アジアの経済は平均5.1%拡大し、中国の経済は6.6%拡大しました。この成長ペースは、好調な人口動態と大規模な設備投資に支えられて、今後も続くと予想されます。世界の他の地域からアジアへの外国直接投資と急速な生産性の伸びも、さらなる上昇をもたらすと期待されています。中国の一帯一路イニシアチブの結果は、アジア内のさまざまな貿易相手国の間でもかなりの貿易と投資が行われていることです。

現在、アジアの中産階級の人口は約15億人であり、食料やその他の日用品などの必需品を含む、生活のあらゆる面でより高い生活水準を要求しています。それに比べて、10年前のアジアには5億人の中流階級しかいませんでした。アッパーミドルクラスの人口も、現在の1億5,000万人から今後数年間で2倍になると予想されています。この成長の期待は、必需品への消費者支出の増加と、特定の非裁量的支出です。

現在の経済見通しは、米国と中国の間の貿易摩擦の高まりに関連するマクロ圧力の影響を受けやすい。設備投資や投資への影響が大きくなると考えており、本質的な消費者支出は安定しているか、さらには伸びると予想しています。

DFIは、新規出店による買収と有機的成長の実績があります。 DFIは、すべてのセグメントにわたる新規店舗に関連する具体的な計画と目標を設定しました。 DFIの借入金はそれほど扱いにくいものではないため、GDP成長率が高く、中所得層の人口が増加している国では、追加の買収も予想されます。

以前の買収には、Yonghui Superstores(中国)、Giant Supermarkets(シンガポールとマレーシア)、San Miu Supermarkets(マカオ)、PT Hero Supermarkets(インドネシア)Robinson Retail Group、Rose Pharmacy(両方ともフィリピン)が含まれます。マキシム自体は、スターバックス、シェイクシャック、元気寿司など、この地域でいくつかのフランチャイズを展開しています。

これらの買収は通常、EPSが増加する傾向があり、DFIがこれらの場所で規模の経済を構築することを可能にする債務によって資金提供されます。

2018年度の詳細な戦略的見直しの完了後、東南アジア食品は現在の形では実行不可能であると結論付けられ、ジャイアント事業に関連するのれんおよび資産に対して減損が行われ、不採算店舗のリースが提供されました。事業再編費用の一部として。リストラ費用に関連する純現金費用は、5,000万米ドル未満になると予想されていました。

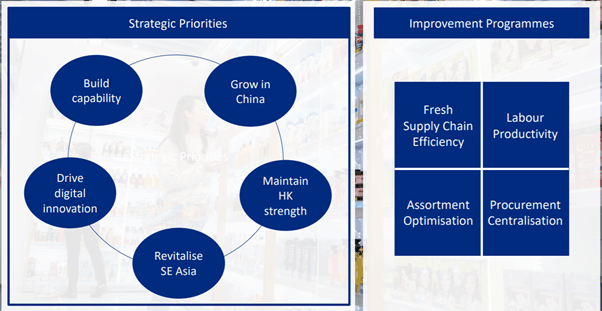

さらに、DFIはいくつかの戦略的優先事項と改善プログラムを考案しました。これは、収益に即時の利益をもたらすことが期待されます。優先順位と改善プログラムは、収益の成長とコスト効率を促進します。戦略的優先事項は、ビジネスのトップラインを拡大することに重点を置いていますが、改善プログラムは、ロジスティクスの効率と労働生産性を通じて、同じ店舗の収益を増やし、運用コストを削減することを目的としています。

景気後退、コストインフレ、通貨変動、資金調達コスト、石油価格の上昇、原材料または完成品のコストのリスクは、営業コストの増加、収益の減少、または一部のDFIの事業が戦略的目標を達成できない結果となる可能性があります。 。 DFIには、裁量的な消費者支出と見なされる事業があります。さらに、消費者は利益率の低い商品に切り替えることもできます。

香港で進行中の社会不安はDFIに影響を及ぼしており、今後も影響を及ぼし続けるでしょう。ガーディアン香港では、マスクや傘などの特定の「抗議の必需品」への支出が増加した一方で、美容製品などの高収益アイテムへの支出は大幅に減少したことが指摘されました。そのため、東南アジアのヘルス&ビューティーの売上高は改善しましたが、香港の厳しい市況の影響を受けてパフォーマンスが影響を受けたため、ヘルス&ビューティーの全体的な収益は減少しました。マキシムのパフォーマンスは、進行中の社会不安の影響も受けています。

貿易摩擦の主な焦点は中国と米国の間ですが、他の国と経済圏の間にも貿易緊張があります。関税により、多くの企業がロジスティクスと供給ルートの刷新にコストをかけています。これはDFIにとってもリスクです。

人的資本とインフラストラクチャの計画に関する政府の方針は、DFIにとって非常に重要です。人件費は収入の10%以上、営業費用の35%を占めています。同様に、賃貸費用は収入の約8%、営業費用の30%を占めています。特にシンガポールと香港では、人件費と賃貸料が近年DFIの収益を圧迫しており、今後もそうなる可能性があります。

2018年度の詳細な戦略的見直しの完了後、東南アジア食品は現在の形では実行不可能であると結論付けられ、ジャイアント事業に関連するのれんおよび資産に対して減損が行われ、不採算店舗のリースが提供されました。事業再編費用の一部として。リストラ費用に関連する純現金費用は、5,000万米ドル未満になると予想されていました。 DFIは現在、変革の初期段階にあり、成長と拡大の戦略も継続しています。この記事に記載されている他のリスク要因の結果として、期待される収益の遅延と提供不能が発生する可能性があります。

DFIは非常に競争の激しい分野で運営されており、価格、製品仕様、技術、不動産サイト、サービスレベルの点で、または新しいショッピングチャネルやフォーマットなど、変化する消費者行動に適応できない場合でも、効果的に競争できない可能性があります。収益への悪影響。このような競争からの大きな圧力も、利益率の低下につながる可能性があります。

インターネットが登場する前は、DFIはほとんど寡占状態で運営されていましたが、現在では、便利さを可能にするさまざまなオンラインショッピングサイトに変更されており、おそらくより安い価格でも利用できます。さらに、一部の調査では、顧客が物理的な空間で買い物をすることを好むことが示されているため、一部のオンラインショッピングサイトには、業界の競争力を悪化させる物理的な存在さえあります。

DFIは、追いつくためだけに一貫して進化する必要があり、その名誉のために、デジタルとオフラインの両方で機能を構築し、革新することにより、常に前向きに取り組んできました。 DFIも展開中です

これは、上記のリスク要因をまとめた要約ポイントであり、このように多くのセグメントと製品があるため、DFIがすべてのセグメントで立派なパフォーマンスを提供できない可能性があるというリスクがあります。 DFIの平均粗利益率は30%、純利益は4%であり、業績不振は純利益に大きな影響を及ぼします。

2018年度はスーパーマーケット部門がグループ全体の業績を引き下げたため、このリスクはすでに発生しています。上半期の安定した結果からも明らかなように、スーパーマーケットセグメントは好転し始めているように見えますが、香港の社会不安の結果として、健康と美容のセグメントとマキシムのパフォーマンスが低下し始めています。グループ全体の業績不振は、営業キャッシュフロー、貸借対照表、および配当を維持する能力に大きな影響を与える可能性があります。

DFIは現在5.78米ドルで取引されており、これは80億米ドルの時価総額に相当します。これは19のP / Eを表します。52週間の取引範囲はUS $ 5.65からUS $ 9.94です。 5年間の安値と高値も52週間の安値と高値に似ています。

DFIは16-34のPE比率範囲で取引されています。 (2018年の非取引費用を除く)

株価が最初に上昇した主な理由は、ストレーツタイムス指数に含まれていることによるものでしたが、スーパーマーケットセグメントのリストラとその後の香港の社会不安により、株価は高値から40%以上下落しました。

DFIは現在、運営するすべての市場でマクロおよび競争上の課題に直面しており、パフォーマンスの低下に対処し、相乗効果を促進し、各市場でスケールアップしようとしていますが、まだ回復計画の初期段階にあります。

PE比率が約25、ROEが20%、内部留保が約25%であると仮定して、P / Eモデルを適用して目標を導き出します。 EBITDAに同じ成長率を適用し、目標を13倍のEV / EBITDA倍数(現在のEV / EBITDA評価は約12.8倍)と照合することで、同様の評価に到達しました。

エントリー価格:US $ 5.50

プロジェクト2025の本源的価値:S $ 11.00で、100%の収益(配当を除く)を提供します。

編集者注:よりタイムリーなコンテンツの更新については、ライブ更新のために私たちのdrwealthテレグラムチャットに気軽に参加してください。また、投資のアイデアや理論に関する質問については、AskDrWealthのFacebookグループがあります。お楽しみください!

Bear Prowlのレビューをもっと読みたいですか?参照:SembMarineCorpの不足