Thebearprowlは、グローバルエクイティ、FX、債券、コモディティに焦点を当てたトレーディングおよびリサーチの衣装です。私たちは、複数の資産クラスにわたる包括的な範囲の製品とソリューションを利用することにより、マクロ経済分析とファンダメンタル分析から生成されたアイデアを取り入れています。また、私たちが開発した取引戦略に基づいて、調査レポートを提供し、コースを実施します。

資格情報

⦁#1 SGX / Investing Note Stock Trading Challenge2018の優勝者

⦁#3 UOB-SOCGEN-SGXDLCコンペティション2018

⦁InvestingNote– Active Traders Club(5人中1人の検証済みトレーディングベテラン)

⦁3月19日から発行されたYZJショートコールが成功したため、2019年8月9日にThe BusinessTimesによって引用されました

Facebook:Thebearprowl

メール:Thebearprowl@gmail.com

ウェブサイト:https://thebearprowl.wixsite.com/website

いかなるコンテンツも、アドバイスとして信頼したり、あらゆる種類の推奨事項を提供していると解釈したりしないでください。

Thebearprowlは、長期的な一連の投資であるProject2025を紹介します。 「プロジェクト2025」という用語は、これが2025年の目標であることを意味するものではありません。この用語は、投資の長期ビジョンを伝えることを目的としているにすぎません。

すべての長期投資の成功は、マクロ経済と企業中心のファンダメンタルズの両方の存在に依存しています。このような成功は、通常、会社のビジョンに沿って会社が提示した特定のイニシアチブによって支えられています。

これは、マルチバガーの狩猟シリーズの5番目です。私たちのシリーズの他のものについては、これらのリンクを参照してください:

1)ジェンティングが過小評価されている:短期的な痛み、長期的な利益

2)TheBearProwl:テマセクのケッペルに対する7.35ドルのオファーが低価格であると考える理由

3)TheBearProwl:Perennial Real Estate Holdings Limitedは400%上向きで過小評価されています

4)Thai Beverage Public Company Limited:ASEANの成長から利益を得る態勢を整えている主要な地域F&Bコングロマリット

5)TheBearProwl:DairyfarmInternationalは進化しています

「 アジアの名付け親」という用語 」は、「 アジアのゴッドファーザー–香港と東南アジアのお金と権力」というタイトルの本で最初に造られました。 」と、非常に裕福な男性の小グループについて書いています。第二次世界大戦後の時代に、彼らの地域の国内経済を支配するようになった東南アジアの億万長者です。この本は、主にこの地域の植民地政治とその後の植民地政治のおかげで、これらの家族がどのようにして経済大国の地位に静かに滑り込んだかを探ります。これらの家族のいくつかの架空の記述は、本「CrazyRichAsians」にあります。

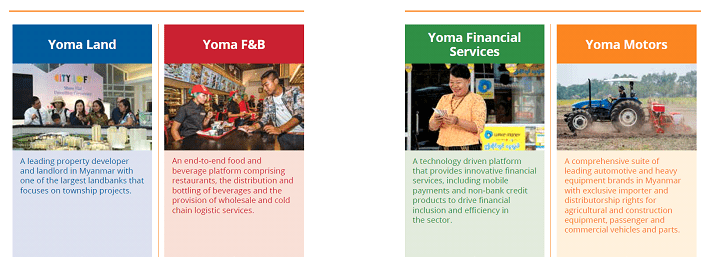

ヨマは、ミャンマーの国内経済を支配し、次のアジアのゴッドファーザーを生み出す数少ない既存の複合企業の1つである可能性があると考えています。

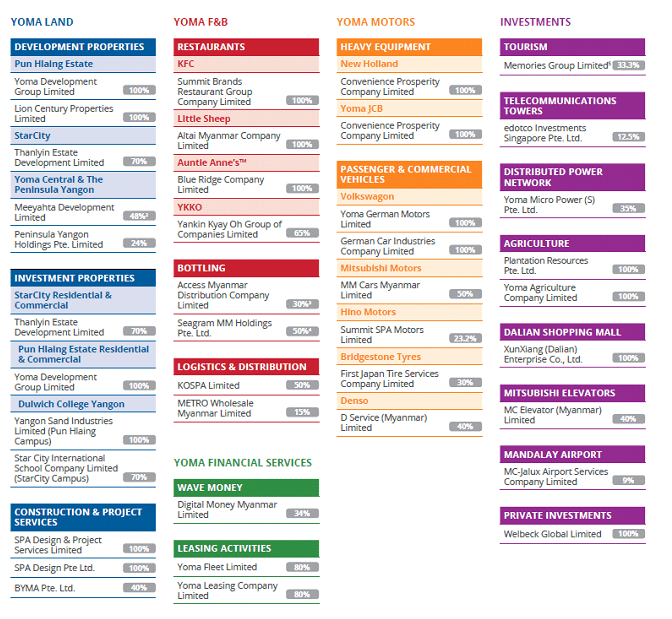

過去10年間、Yomaは、有機的な事業拡大と確立された国際的および国内のパートナーとのコラボレーションを通じて、ミャンマーで多様な事業ポートフォリオを構築してきました。 Yomaは多くの業界で事業を展開しており、金融サービス、不動産開発、消費財、食品および飲料、自動車、農業、観光業に携わっています。

Yomaは、結果のレポートを次の6つのセグメントに分割します。

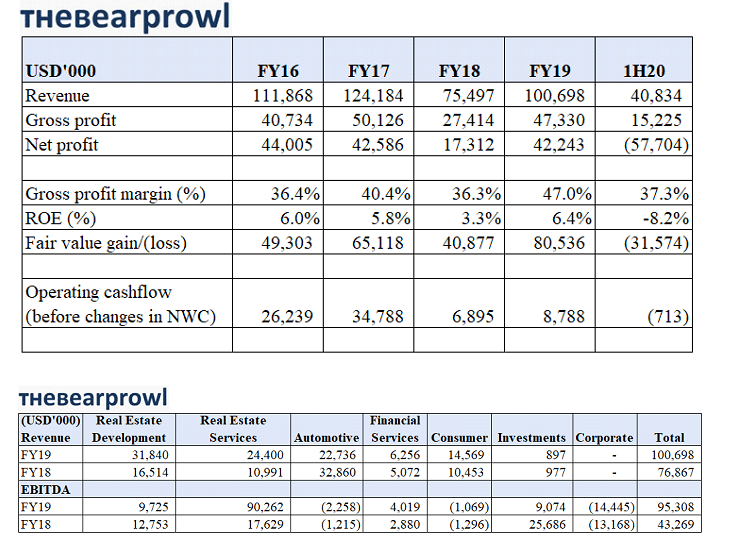

ヨマは19年度に好調で、ほとんどのセグメントが前年度よりも好調でした。収益とEBITDAは、自動車と投資のセグメントを除くすべてのセグメントで前年比で増加しましたが、食品セグメントは、純利益の減少を記録した唯一のセグメントでした。セグメント全体の成長は、有機的成長、買収、およびフランチャイズ、合弁事業などの他の形態の拡大によって支えられました。利益は、スターシティゾーンCの住宅ユニットによる評価益によっても支えられ、4,570万米ドルの評価を記録しました。建設費の約70%の利益です。

Yomaの配当は、いくつかの定性的および定量的要因を評価することにより、取締役会の特権に基づいています。 19年度、Yomaは配当を推奨しませんでしたが、前の2つの会計期間で0.25セントの配当が宣言されました。

Yomaの過半数の株主は、現在3台の上場車両(Yomaの関連会社)に利害関係を持っているSergePunです。これには、カタリスト委員会に上場されているメモリーズグループと、ヤンゴン証券取引所に上場されている最初の株式であるファーストミャンマーインベストメントが含まれます。また、ミャンマーで4番目に大きな銀行であるYomaBankとも提携しています。セルジュ・パンはミャンマーに多大なビジネスと政治的関心を持っていると言っても過言ではありません。これが意味するのは、ヨマはミャンマーで膨大な資産、経験、つながりを持つグループの一員であるということです。

ミャンマーの経済見通しは引き続き前向きです。アジア開発銀行は、ミャンマーの経済が2019会計年度に6.6%、2020会計年度に6.8%のGDP成長を享受すると予測しています。これらは、世界で最も高い成長予測の一部です。この力強い成長は、政府によって実施されている事業促進改革に起因する外国直接投資(「FDI」)の増加によって促進されると予想されます。

ミャンマーには、中国の一帯一路構想から多くの利益があります。国のインフラストラクチャを構築し、経済を発展させ、雇用を生み出し、生活水準を向上させるためには、多額の投資が必要です。中国とインド洋の間のミャンマーの戦略的な位置は、国を一帯一路イニシアチブの非常に重要なパートナーにします。

その他のプロビジネス改革には、FDIのより魅力的な枠組みを提供し、地元企業のサプライチェーン機会の開発を支援する工業団地法、およびより効率的な作成を支援する不動産サービス法に関する現在の議論が含まれます。不動産市場、地価の安定を提供し、バイヤーとエージェントを保護します。

ミャンマーの前向きな経済見通しは、依然として米国と中国の間の貿易摩擦の高まりに関連するマクロ圧力の影響を受けやすい。このシナリオは他の多くの国を不安定にする可能性がありますが、私たちがまだ世界経済に完全に接続されていないことを考えると、ミャンマーへの影響は少ないかもしれません。また、次の投資フロンティアとして、外国投資が中国のような場所からミャンマーに転用する推進力があるかもしれません。

上のスナップショットでYomaのグループ構造を見ると、彼らが不動産開発業者から現在のビジネスに成長していることがわかります。これは、新しい投資パートナーとの機会を活用することによって、またその資本市場構造を介して実行されてきました。上場企業として、株主に一定レベルのROEをもたらすためには、資本管理能力の開発が非常に重要です。レバレッジを利用する場合、資産/負債デュレーションのミスマッチのリスクを最小限に抑える必要もあります。この点に関して、Yomaは継続的な資金調達を確保し、流動性を管理し、柔軟性を維持する能力を実証しました。

Wave Moneyは、送金ビジネスの収益性を継続的に成長および維持し、モバイルウォレットエコシステムへのフットプリントを拡大する予定です

Yomaはまた、Memories Groupやedotcoへの出資など、多様な投資リストを持っています。 Yomaは、コーヒー豆の生産に指定されたMicro Power andAgricultureの土地にも出資しています

今日、Yomaは、好調な年齢層に支えられて個人消費が大幅に増加すると予想されるため、国内消費に焦点を合わせています。ミャンマーの主な輸出品は、天然ガス、木製品、宝石、農業です。アヤラが重要な株主であるため、多くの機会を想像することしかできません。

このように多くのセグメントや製品があるため、Yomaがすべてのセグメントで立派なパフォーマンスを発揮できない可能性があるというリスクがあります。このリスクは、Yomaのすべてのセグメントが成長段階にあると言っても過言ではないため、Yomaに非常に関連しています。グループ全体の業績不振は、バランスシートに大きな影響を与える可能性があります。

マクロ経済の状況が鈍化する中、Yomaは、企業中心またはマクロ経済の要因により、新製品や買収や拡大を通じて、有機的成長を遅らせることを余儀なくされる可能性があります。

ミャンマーは現在、Juntaによって運営されており、政治は脆弱な平和と均衡の状態にあります。 2020年に予定されているミャンマー総選挙は、ミャンマーの初期の民主主義を安定させる上で重要です。安定した円滑な選挙により、改革の継続的、またはさらに速いペースが保証されます。しかし、国が経済発展を進めるにつれ、インフラ投資、人的資本、基本的なサービスのギャップの面で依然として多くの課題に直面しています。

ヨマの借入金は約3億4,530万米ドルで、財務ギアリング比率(アヤラ投資前)は約30%であり、グループの最大目標ギアリング比率である40.0%を下回っています。アヤラへの投資により、ギアリングレシオは約26%に低下します。 1億600万米ドルの借入金が1年以内に支払われる予定であり、このリスクは株式投資によって効果的に消滅していることに注意してください。

ヨマは以前、3.38%の価格で22億バーツ建ての5年債を発行し、その収益をミャンマーでの事業のために7,000万米ドルに換算しました。 Yomaはこの債券をヘッジしていないことに注意してください。 19年9月30日の時点で、Yomaの現金は約3,000万米ドルでした。したがって、Ayalaによる1億5,500万米ドルの追加投資は、返済リスクの軽減に大いに役立ちます。ヨマが継続的な借り換え能力と株式投資の確保能力を実証したことは間違いありませんが、これはマクロ経済状況の弱体化における資金調達の利用可能性を含むいくつかの重要な要因に左右されます。ミャンマーの主要な機能通貨であるYomaの一連のアカウントは、米ドル建てです。上場通貨はシンガポールドルであるため、米ドルの強化は株価にとって有益です。

ミャンマーチャット(MMK)は、中央銀行の弱体化により、フロート以来継続的に弱体化している。 MMKが安定するとは思われないため、資産、収益、コストベースのかなりの部分がMMKに含まれているため、利益に悪影響が及ぶ可能性があります。 Yomaは収益に対して米ドル相当の価格を維持しようとしますが、MMKが大幅に弱体化した場合、特定のセグメントにとっては困難になる可能性があります。

Yomaは、曖昧で複雑で常に変化する規則や規制のある国で、単独の販売代理店、合弁事業、フランチャイズ、完全子会社など、さまざまな組織で事業を展開しています。紛争からキャッシュフローの問題に至るまで、JVパートナーとの間で多数の問題が発生するリスクがあります。

Yomaは現在0.36シンガポールドルで取引されており、これは8億ドルの時価総額に相当します。これは19のP / Eを表します。52週間の取引範囲はS $ 0.30からS $ 0.42で、5年間の最高値はS $ 0.63です。

配置後、Yomaの純資産ポジションは0.303米ドル、有形資産の純ポジションは0.288米ドルです。 Yomaは現在S $ 0.36(US $ 0.26)で取引されており、これは0.87のP / NAVに相当します。

これまでの現在のROEのパフォーマンスの低下は、さまざまなセグメントの設立コストに部分的に起因していると考えており、ROEのパフォーマンスは上昇すると予想しています。 10%のROEを想定した成長モデルを適用して目標を導き出します。ここで重要なのは、インフレ率が平均5%であるため、インフレ調整後のパフォーマンスがはるかに低いことです。これは、ミャンマーのように複雑で多様な環境を持つ国で運用されているリスク調整済みROEも考慮していません。

エントリー価格:S $ 0.33

プロジェクト2025の本質的な価値:300%の利益を提供するS $ 1.00