定期的なポートフォリオレビューは、パフォーマンスの悪い投資家が見逃しがちなものです。株式を選び、ポートフォリオを所有している場合は、少なくとも年に1回はパフォーマンスを確認する必要があります。あなたのお金が実際にあなたのために働いているかどうかを他にどのように知ることができますか?

2021年7月に向けて、私と私の早期退職マスタークラス(ERM)コミュニティがこれまでのパフォーマンスを確認する良い機会です。ポートフォリオのパフォーマンスを以下で共有します。

しかし最初に:

私は39歳で引退し、配当金の支払いが私の主な収入源でした。私の早期退職マスタークラスの一環として、学生は毎回配当を生み出すポートフォリオを構築します。次に、トレーナー料金を使用して、その特定のクラスで構築されたポートフォリオに投資します。これは私にゲームの肌を与え、市場の変化と会社の発表を真剣に分析することを強制し、うまくいけば卒業生に私が彼らの背中を持っていることを保証します。

それ以来、私はERMの21バッチを実行しました。その結果、バッチごとに15〜20のカウンターの株式、REIT、およびビジネストラストのポートフォリオが組み合わされました。

最初のストックピックは、基本的な要素モデルと技術的な要素モデルを組み合わせて使用し、その後、学生はグループで各カウンターを調査して、これらのストックピックを保持するか破棄するかを決定します。このように、このプログラムでは、株式の選択に定性的基準と定量的基準の両方を採用しており、調査を通じて、学生は自分の株式選択の所有権をより深く理解することができます。

講義スタイルの学習を好む人のために、ここで分析について詳しく説明します:

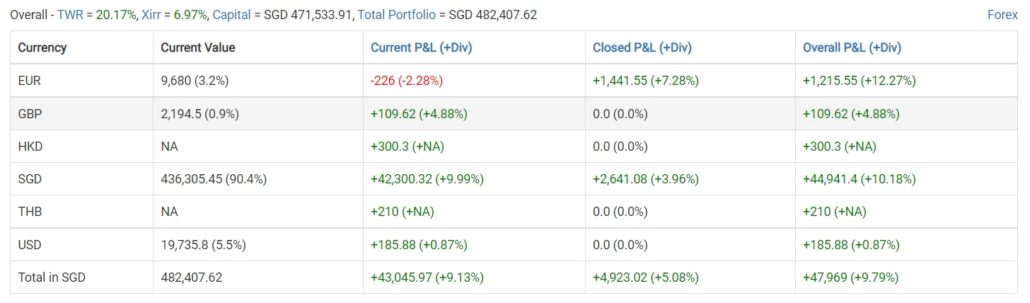

ポートフォリオのレバレッジなしの全体的なパフォーマンスは約6.97%です 。

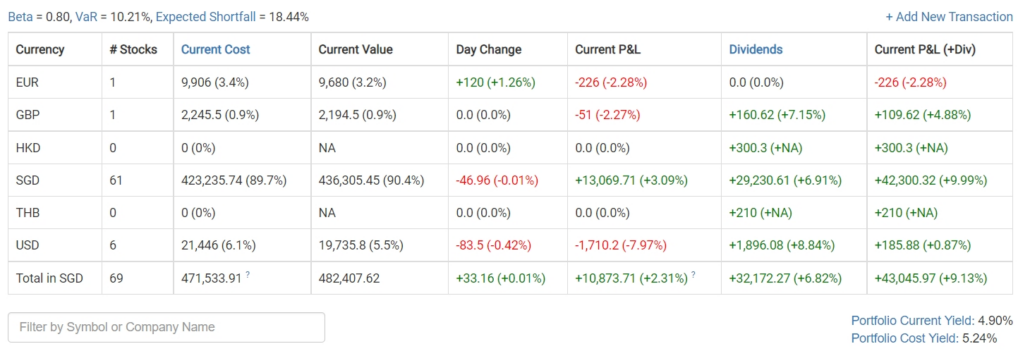

学生によるポートフォリオの選択は保守的である傾向があり、ベータは約0.8 。全体として、学生のポートフォリオは、シンガポール株式市場全体よりもリスクが20%低くなっています。

コストに対する配当利回りは約5.24%です 、より高い支払いに対するわずかなバイアスを示しています。

ポートフォリオは、STI全体の残りの部分を上回り、STIETFの同等の購入の3倍の時間加重リターンを生み出しています。

ERMがテマセクにリンクされた株式のリストラを回避したため、2021年にはわずかな業績不振がありましたが、年末までに追いつくことができると慎重に楽観視しています。

ポートフォリオは膨大で、540人の学生が69の株を選んでいます。残念ながら、このように膨大な数の決定が下されたため、このプログラムは、2桁の利回りがあると主張しているが、実際には配当を支払ったことのない悪名高いイーグルホスピタリティトラストを含む、いくつかのひどい株の選択を行いました。

このプログラムの信念の1つは、投資の間違いを研究するのが大好きで、最良の株の選択を調べるのではなく、間違いを調べることにもっと多くの時間を費やすことです。

その結果、市場で最良の投資を積極的に行うよりも、悪い選択を回避することで優れたパフォーマンスを引き出すことができます。

次の表は、プログラムの歴史の中で最悪の5つの選択を示しています:

それでも、ERMは素晴らしい動きを見せています。

Propnexのようなカウンターが200%を稼いでいるこのプログラムは、前進するバッチごとに専用のTechポートフォリオを構築することにより、成長投資の傾向を追跡します。

ただし、単一株はポートフォリオを構成しません。そして、市場の状況はポートフォリオのパフォーマンスに影響を及ぼします。トレーナー料金を各ポートフォリオに投資するという約束の一環として、市場の時間を計ることができません。これにより、いくつかの優れたデータポイントが得られます。

ERMプログラムによって作成された21のバッチから、最良および最悪のポートフォリオをさらに掘り下げてみましょう。

注:現在のポートフォリオは、時間の経過とともにその有効性を反映していない可能性がある小さな利益または損失で過度に歪んだXIRRを持っている可能性があるため、選択の基準は1年以上にわたって構築されたポートフォリオから選択することです。

この記事では、2021年6月26日のタイムスタンプを使用して、ポートフォリオを相互に比較します。

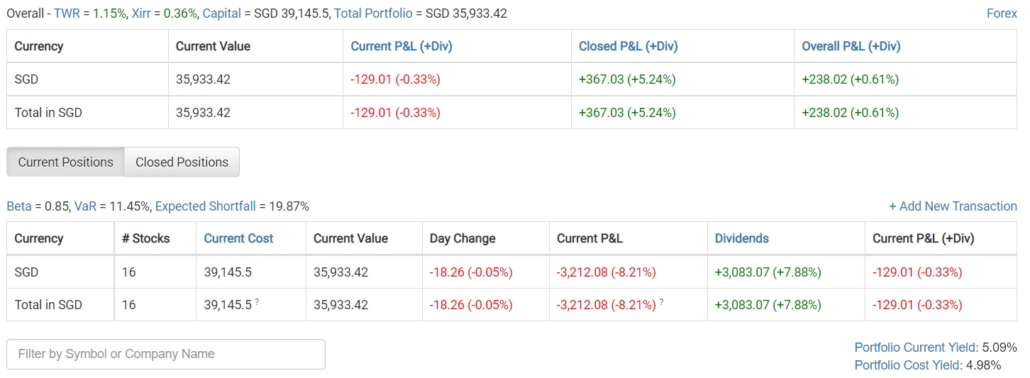

パフォーマンスが最も悪いポートフォリオは、2019年9月に実施されたバッチ7です。ただし、それでも内部収益率は0.36%でした。 損失は主に集められた配当によって相殺されました。ポートフォリオは、配当利回りが低く、作成時は5%を下回っていた時期に作成されたようです。

バッチ7は、古いスタイルの戦略選択を使用して実施されました。学生は株価収益率の低い株を選ぶように言われましたが、当時は高配当株と大型時価総額カウンターの間のトサップでした。

REITの配当率が低下し始める直前にポートフォリオが構築されたため、パフォーマンスは不幸でした。歴史的に、高配当REITは重要な投資でしたが、高配当カウンターに投資する投資家が増えるにつれ、市場を上回る能力を失い始め、その後、Keppel DCREITのような成長REITが支配的になり始めました。

その他の特徴は、ベータが低いことを特徴とするすべてのERMポートフォリオと同様でした。

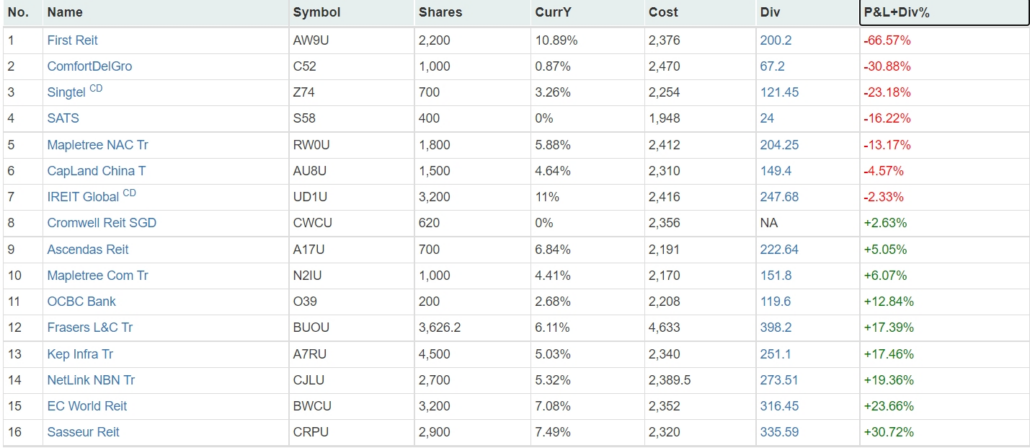

ポートフォリオの個々のポジションを調べると、次のことがわかります:

最悪のパフォーマンスの株式はFirstREITでした。ポートフォリオがどのように構築されたかに関する過去の記録に戻ると、学生は当時のFirst REITで8%の配当利回りを提供され、スポンサーからの問題にまだ気づいていませんでした。当時、高い時価総額が使用されていたとしたら、FirstREITはポートフォリオに選ばれなかったでしょう。

2番目にパフォーマンスの悪い株はコンフォートデルグロでしたが、まだパンデミックから抜け出していないため、これはより寛容な決定であり、輸送カウンターは損失から回復するためにより多くの時間を必要とします。

全体として、バッチ7は市場のタイミングの点で不運ではありませんでした。しかし、パンデミックが発生する直前に実施された不幸なバッチであるバッチ11は、バッチ7よりも優れていました。その後、投資戦略として高配当に固執し、その後は支持を失い始めるという点で不幸でした。 。もう1つの問題は、バッチ7が、定量的モデルの在庫の25%のみを拒否する許容クラスであったことです。

コースははるかに堅牢になりました。

たとえば、現在、ファクターモデルには4〜5のファクターが含まれているため、市場で1つのファクターが廃止されても、パフォーマンスへの影響は少なくなります。また、学生が選択した株式の50%を拒否するために民主的なプロセスを採用しているため、より定性的なバイアスに重点を移しました。

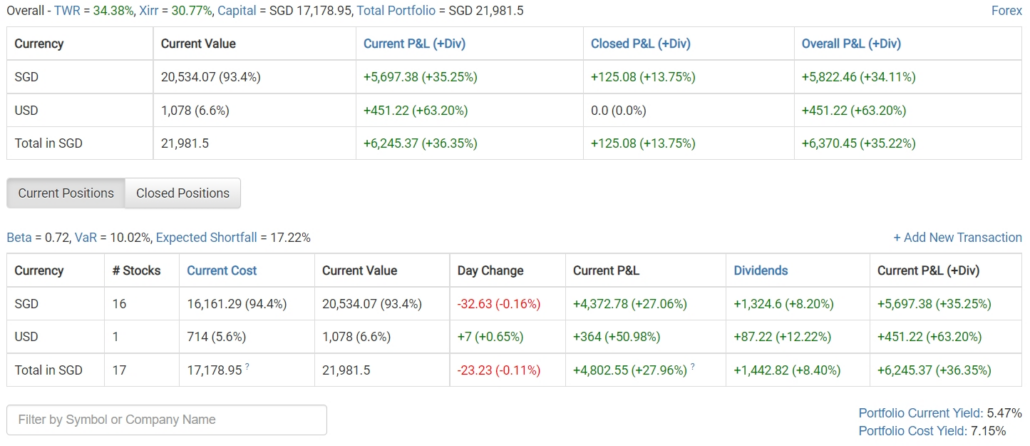

このバッチは2020年3月のパンデミックの最中に実施され、ポートフォリオはERMプログラムによって達成されたバッチの中で最高のリターンを生み出しました。また、封鎖により対面式のクラスを実行できなくなったため、オンラインで実施された最初のバリエーションでもありました。

ポートフォリオに約17,000ドルを投資した場合、ポートフォリオは6,000ドルを獲得し、コース料金の2倍以上を相殺することになります。証拠金口座を開設してレバレッジに投資した場合、初期投資は10,000ドルまで低くなる可能性があります。

生データを見ると、勝利ポートフォリオの特徴はすべて存在します。ベータはERM基準でも0.72と低かった。ポートフォリオを構築したとき、利回りは非常に高かった。 7%近くの配当で構築できます。

30.77%の最終的なXIRRは、それ自体を物語っています。

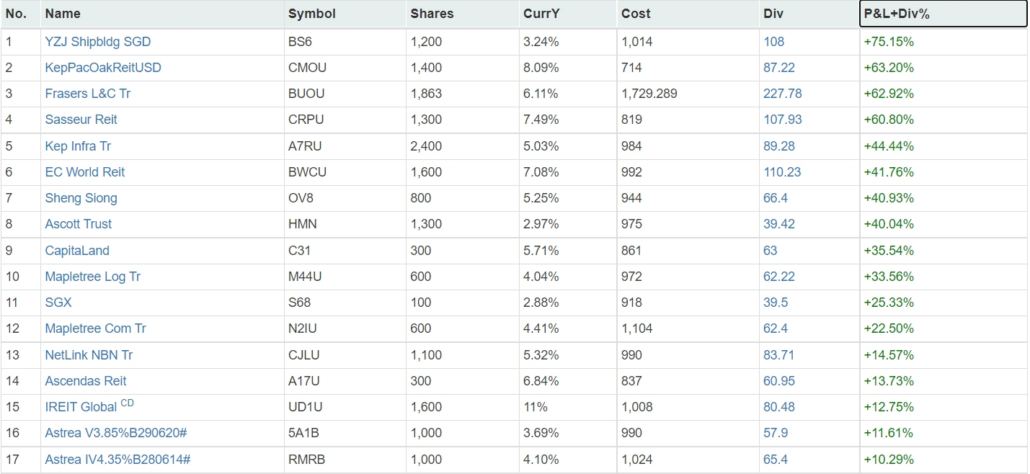

ポートフォリオには次の株式が含まれています:

バッチ12は、投資に損失がなかったという点で幸運でした。これは、路上で血が流れているときにポートフォリオを構築することがいかに有利であるかを示しています。定量的モデルは、YZJのようなカウンターに75%のゲインのフラグを立てることもできました。

ポートフォリオの非常にユニークな点は、パンデミックの墜落が非常にひどく、一部のリテール債をミックスに含めることが可能だったことです。これはプログラムの歴史の中で一回限りの事件であり、レバレッジ口座の証拠金金融コストを超えるためにリテール債の満期までの利回りが必要でした。

明らかに、20〜20の後知恵がある場合は、債券を除外すると、パフォーマンスがさらに向上します。

要約すると、パフォーマンスが最も悪いバッチから、すぐに時代遅れになる特定の要因を強調しすぎると、ポートフォリオのパフォーマンスが大幅に低下する可能性があることがわかりました。

解決策は、より多くの要素を追加し、変化する投資トレンドに対してより堅牢なモデルを構築することです。

これを説明するために、私たち自身のプログラムが進化しました。逆に、私たちの最高のパフォーマンスのポートフォリオから、それはクラッシュの真っ只中に市場に真っ向から突入する力を示しています。市場の暴落は確かに投資家の親友です。