簡単に言えば、 ETFor Exchange取引ファンドは、株式のような証券取引所で取引されるインデックスファンドです。 ETFを使用すると、株式のようにインデックス全体を売買できます。

ETFは、単一の投資と限られた資本額で、低コストで分散投資を提供します。 Nifty100ベンチマークにさらされたいとしましょう。それを可能にするには、インデックスのようにさまざまな比率で100株を購入する必要があります。これには多くの時間と資本が必要になります。 ETFを使用すると、単一のETFユニットを購入したり、共有したりして、この多様化を実現することもできます。各ETFユニットは通常1/10 th または1/100 th インデックスの。

アクティブ運用のファンドが長期的にベンチマークを一貫して上回るのに苦労すると思われる場合(アルファまたは超過リターンを生み出すことは困難です)、ETFはあなたにぴったりの投資商品です。 ETFは、ベンチマークに低コストで投資する方法を提供します。

ETFは、さまざまなインデックスで利用できます。大型株ETF、中型株ETF、セクター別ETF、スマートベータETF、ゴールドETF、ボンドETFなどがあります。 AnETFは、任意のインデックスに対して作成できます。

ETFがどのように機能するかについての良いビデオがあります。

ETFは受動的に管理されます つまり、売買する証券を選択するファンドマネージャーは存在しません。 目的は、単にインデックスを複製/追跡することです(そしてそれを打ち負かすことはありません)。 たとえば、aNifty 50 ETFは、単にNifty 50のパフォーマンスを複製しようとします。インデックスの構成要素が変更されると、ETFの構成要素も変更されます。

積極的に運用されているミューチュアルファンドは、ベンチマーク指数を上回ることを目指します。ちなみに、パッシブ運用のインデックスミューチュアルファンドがあります また、その目的は単にベンチマーク指数を追跡することでもあります。

ETFには少額の運用管理費がかかるため、パフォーマンスはベンチマークよりもわずかに劣ります。インデックスとETFのリターンのこの違いは、トラッキングエラーとも呼ばれます。ちなみに、エラー追跡の理由は管理コストだけではありません。 ETFは、ベンチマークインデックスの変更に基づいてポートフォリオを定期的に再調整する必要があり、そのような購入または販売のタイミングと量は、追跡エラーを引き起こす可能性があります。

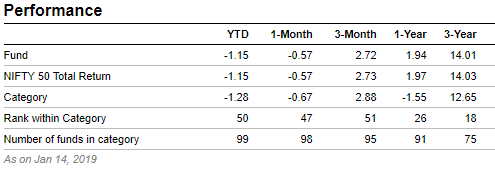

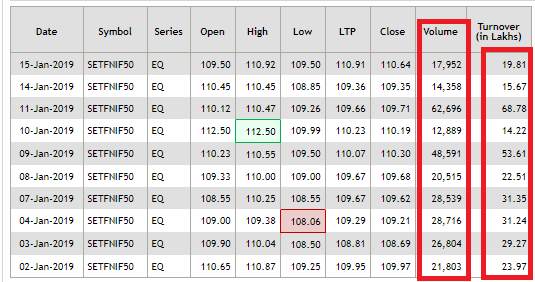

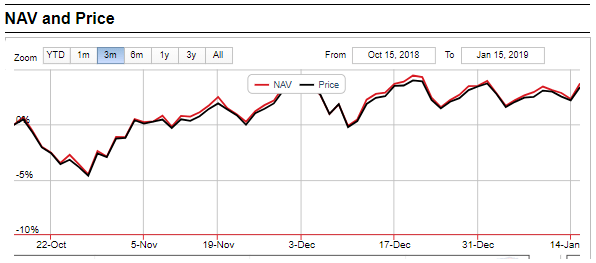

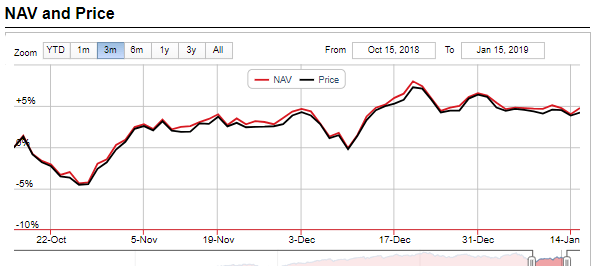

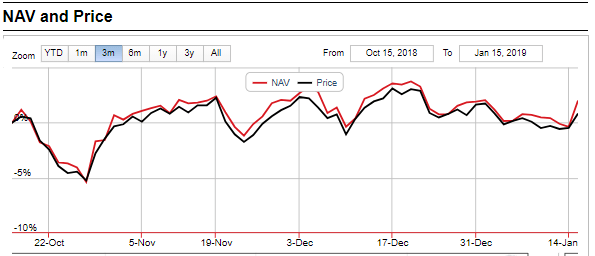

これがSBINifty 50ETFのパフォーマンスです。

SBI Nifty 50ETFがベンチマークのNifty50TRIよりわずかに遅れていることがわかります。

ファンドマネージャーが関与していない(アクティブ運用がない)ため、ファンドマネージャーは存在しません。 あなたのファンドがベンチマークを上回るのに苦労していることを常に心配しているなら、ETFはあなたにとって素晴らしい投資です。 ETFを使用すると、ベンチマークの収益が得られます。ファンドマネージャーのリスクはありません。

積極的に運用されている投資信託の費用比率は、通常100bpsから250bpsの間です。パッシブ運用のインデックスファンドは最大50bpsの費用がかかります。ベーシスポイント(bps)は0.01パーセントです。 一方、ETFの費用は5bpsから25bpsになる可能性があります。

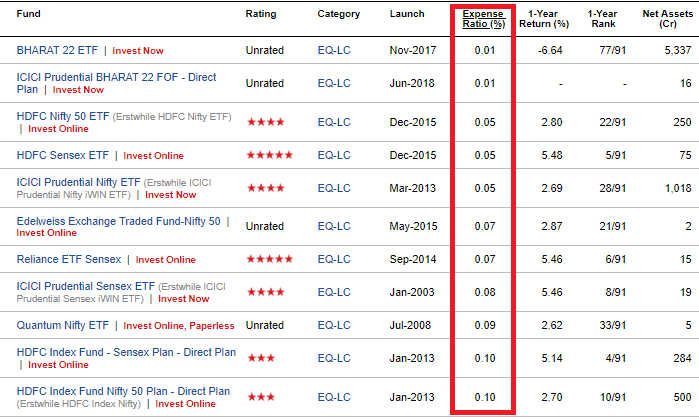

費用比率に基づいて、ValueResearchWebサイトの大型株ファンドのリストを分類しました。ご覧のとおり、ETFとインデックスファンドがリストを支配しています。

インデックスファンドはパッシブ運用のミューチュアルファンドです。 ETFと同様に、ETFもベンチマークを反映しようとします。ただし、インデックスファンドの費用比率は通常、ETFよりも高くなります(同じベンチマークの場合)。私が理解しているように、これはETFとインデックスファンドの仕組みによるものです。インデックスファンドでは、ファンドハウスから売買します。これには、追加の運用作業だけでなく、トランザクション作業も伴います。これは、トラッキングエラーにも追加されると思います。 ETFの場合、他の投資家から(AMCからではなく)売買します。

ETFの場合、手数料の概念はありません。ある意味、すべてが直接的なものです。アクティブ運用のファンドとインデックスファンドは、ダイレクトとレギュラーの両方のバリエーションで利用できます。

ETFにも出口負荷の概念はありません。出口のペナルティなしで、いつでも売買できます。

ETFを使用すると、取引日の任意の時点で(株式と同様に)売買できます。 したがって、ETFの場合、日中に複数の売買価格が発生します。一方、相互資金の場合は、終日NAV(市場が閉じた後にAMCによって発表される)でのみ売買できます。

市場は時々急激に修正され、一日の終わりまでに回復することをご存知かもしれません。ミューチュアルファンドでは、そのような日中の動きから利益を得る方法はありません。終日NAVでのみ販売または購入します。ただし、ETFを使用すると、市場が下落したときに購入し、同じ日に市場が上昇したときに売却することができます(または長期間保持することもできます)。言うのは簡単ですが、ETFは柔軟性を提供します。

ETFを使用すると、あなたはあなたのような他の投資家/トレーダーから売買します。投資信託の場合は、ファンドハウスから購入またはファンドハウスに売却します。

アセットクラスによって異なります。

エクイティETFは、株式やエクイティミューチュアルファンドのように課税されます。短期的な利益(保有期間<=1年)は15%で課税され、長期的な利益は一律10%で課税されます(年間1ラックルピーのLTCGは免除されます)。

デットETFまたはアゴールドETFは、それぞれデットファンドまたはゴールドの税務上の扱いを受けます。短期キャピタルゲイン(保有期間<=3年)は、限界税率(税スラブ)で課税されます。長期キャピタルゲインは、インデックス作成後に20%の課税対象となります。

課税対象はETFユニットの販売時にのみ発生することに注意してください。

あなたは2つの方法でETFユニットを購入しています:

ETFは単なる株式ではありません。 ETFは資産クラスで利用できます。インドでは、選択肢の範囲は比較的限られています。それでも、ニフティなどの著名な株式ベンチマークのETFがあります。あなたはsectoralETFを持っています。たとえば、BankNiftyを追跡するETFがあります。あなたが特定の業界で強気であるならば、あなたはそのようなETFを通して露出をとることができます。

ゴールドETFがあります。国債にはETFがあります。恒生やナスダックなどのグローバルインデックスにもいくつかのETFがあります。 NSEのウェブサイトで活発に取引されているETFのリストを確認できます。

投資家として、最初に受動的または能動的に投資するかどうかを決定する必要があります。

パッシブ運用のファンド(インデックスファンドまたはETF)は、アルファ(超過リターン)を生成することはできません。ベンチマークの収益のみが得られます。

したがって、ニフティ、センセックス、またはその他のベンチマークを上回って成功した場合、ETFはあなたに適していません。

あなたが常に最高のパフォーマンスのファンドになりたいと思っている人なら、ETFはあなたには向いていません。

友だちのポートフォリオが自分のポートフォリオを上回っているのに耐えられない場合、ETFはあなたには向いていません。

ETFに投資する前に、ETFができることとできないことを理解する必要があります。

AnETFのパフォーマンスは、ベンチマークのパフォーマンスを反映します。積極的に運用されているファンドがETF(ANifty 50 ETFを上回る大型株ファンド)を上回る場合があります。積極的に運用されているファンドがETFのパフォーマンスを下回る場合があります。長期的にETFを手際よく打ち負かすファンドがいくつかあります(ただし、これは後からしかわかりません)。あなたはこれで大丈夫でなければなりません。

ETFに投資したい場合は、そのベンチマークを信頼し、すべてのノイズを無視するための忍耐力と規律を持っている必要があります。

私の意見では、SEBIの合理化と相互ファンドスキームの分類により、アクティブ運用のファンドが大規模なスペースで長期にわたって一貫してベンチマーク(トータルリターンインデックス)を上回ることは困難です。 積極的に運用されているファンドが長期的にベンチマークを上回ることはないということではありません。多くの資金がそうなると確信しています。それだけで、今日座って、それらの資金がどれになるかを判断するのは簡単ではありません。 したがって、低コストのインデックスファンドまたはETFは、大型株へのエクスポージャーを取得するための良い方法です。

中小規模のキャップスペースでは、セキュリティの選択を通じて長期的にアウトパフォーマンスの余地があると思います。したがって、積極的な管理はこの分野に付加価値をもたらすことができます。 いずれにせよ、今日の時点で、中小規模のキャップスペースにはインデックスファンドやETFはほとんどありません。その理由の1つは、AMC(ファンドハウス)が積極的に運用しているファンドを食い物にすることを望まないことである可能性があります。

AMCは、アクティブ運用に対してより高い手数料を請求できるため、アクティブ運用のファンドの場合、はるかに多くのお金を稼ぐことを忘れないでください。もう1つの理由は、中型または小型のETFの原証券の流動性です。原株に十分な流動性がない場合(中型および小型株指数の原株の場合)、ETFのトラッキングエラーが高くなるか、ETFのマーケットメイク活動に影響を与える可能性があります。

興味深いのは、NSEとBSEが戦略指標を発表したことです。通常、インデックスの重みは株式の時価総額によって異なります。 戦略インデックス(またはスマートベータインデックス)は、ボラティリティ、品質、アルファ、ベータ、流動性、配当利回り、成長、価値、またはこれらの要素の組み合わせに基づいて構築されます。 NSEおよびBSEインデックスの詳細については、それぞれのWebサイトを参照してください。この投稿では、そのようなインデックスの有用性については説明しません。 ETFはそのようなすべてのインデックスで利用できるわけではありません。ただし、NiftyやSensex(時価総額ベースのインデックス)などの一般的なベンチマークと比較して、より優れたリスク報酬を提供しているスマートインデックスを追跡するETFがいくつかあります。そのようなETFへの投資も検討できます。

これは、これらのスマートベータETFに投資することを推奨するものではないことに注意してください。利用可能なオプションを強調したいだけです。現在、これらのスマートベータインデックスに触れることができるインデックスファンドスキームはありません(少なくとも私は知りません)。

ETFを選択する際は、より大きなAUMとより多くの取引量に焦点を合わせてください。さらに重要なことに、ETF価格とNAVの違いに焦点を当てます。この情報は、ValueResearchのWebサイトで入手できます。

ちなみに、同じベンチマークに対して複数のETFを持つことができます。たとえば、複数のNifty 50ETFがあります。ほぼ5-10のAMCがニフティ50ETFをローンチしました。各ニフティ50ETFのリスクリターンプロファイルは同じになります。投資家として、NAVの差が少なく、影響コストが低く、取引量が快適なものを選択する必要があります。

ETFに投資することを決定した場合は、次の点に注意する必要があります。

低価格-NAVギャップと妥当な取引量で目的のインデックスのETFが見つからない場合は、インデックスファンドを通じてそのようなインデックスへのエクスポージャーを取得することをお勧めします。

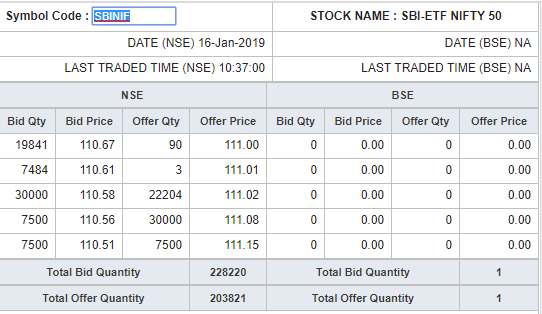

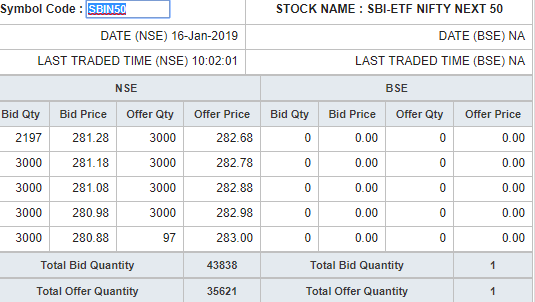

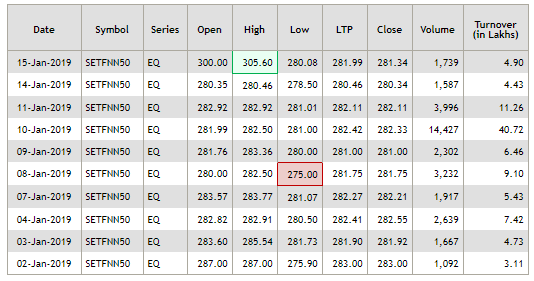

NiftyETFとNiftyNext 50ETFのAUMには大きな違いがあることがわかります。ただし、ビッドアスクスプレッドには大きな違いはありません。ビッドアスクスプレッドは約0.5%であり、小さくはありません。さらに、Nifty50 ETFの取引量は(SBI Nifty 50 ETFと比較して)比例して大きくはありません。

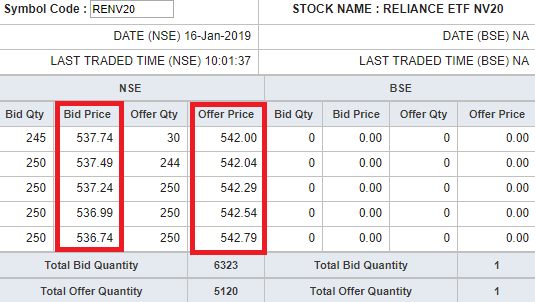

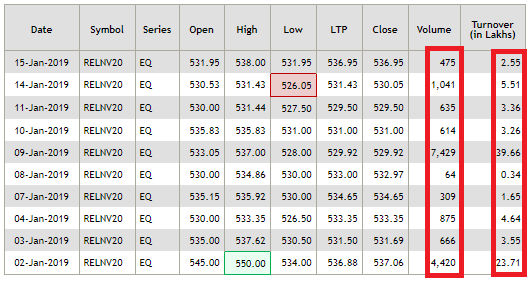

RelianceNV20のボリュームは低くなっています。ビッドアスクスプレッドも約1%です。価格とNAVの違いもかなりのように見えます。

私はETFの経験があまりありません。記事に事実上の誤りがある場合は、私に手紙を書くか、コメントセクションで指摘してください。