投資家として、あなたは他の伝統的な投資よりも高いリターンを得るために投資信託を選択します。あなたの期待はこれらの資金の過去の収益に基づいており、あなたはあなた自身のために同じ結果を得ることを望んでいます。それは正しい方法ですか?

これらの期待を判断するために、データベースのアプローチを試してみましょう。

では、投資信託からどのような利益を期待していますか?

10%?

15%?

20%?

実際、それはあなたがどのような投資信託に投資するかによります。

純粋な(分散型)エクイティファンドは、長年にわたる長期平均GDP成長率に沿ったリターンをもたらすことが期待されています。

デットファンドは、過去の平均金利とインフレに沿ったリターンをもたらすと期待されています。

両方を組み合わせて、単純な算術を使用して加重平均リターンを導き出すことができます。

この議論を支持するためにデータが何を言おうとしているのか見てみましょう。

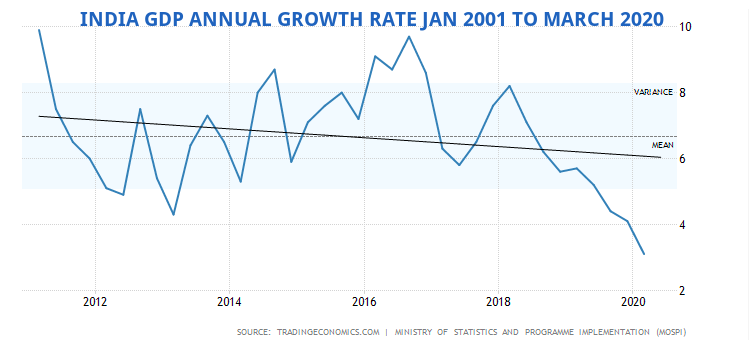

インドのGDP年間成長率は2001年1月から2020年3月までの平均で約6%です。GDPは2020年4月から6月に約23%下落したことに注意してください。

21世紀のGDP成長率チャート

GDPまたは国内総生産は、経済の一部であるさまざまなエンティティによって提供されるすべての価値の中で、国の成長をよく表しています。

かなりの期間にわたって、株式市場の成長でさえGDP成長率と一致しています。

したがって、経験則として、GDPの成長を予想ポートフォリオ成長率として概算することができます。それがどのように機能するか見てみましょう。

上記のグラフに基づくと、今後10年ほどで実質GDP成長率は6%になると予想されます。しかし、それが実質GDPです。インフレを名目レベルにするには、インフレを追加する必要があります。

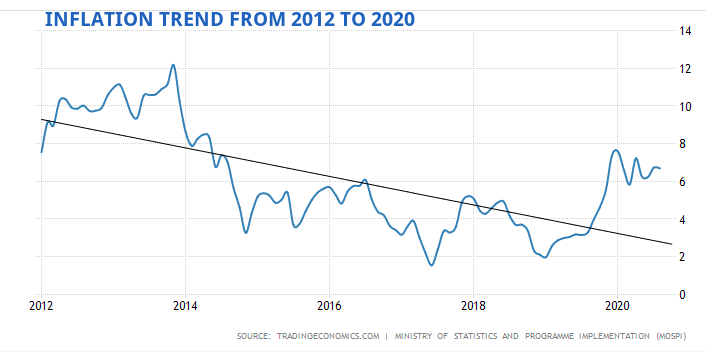

インドのインフレ率は2012年から2020年まで平均6%でした。

GDPを名目レベルに引き上げるには、6%のGDP成長率に6%のインフレ率を追加します。したがって、名目GDPは今後10年ほどで12%の成長が見込まれます。

これは、インデックスファンドに似た、さまざまなビジネスを表す多様な株式ポートフォリオに反映されるはずの数と同じです。

あなたは良い会社を見つけてあなた自身のポートフォリオ/行動のより良い管理のためにいくらかのプレミアムを割り当てたいかもしれません、例えば約2%。これにより、下側で12%から上側で14%の範囲が得られます。

この理論的根拠は理にかなっていますか?

債務/債券投資からの収益の見積もりははるかに複雑です。金利、ひいては債務証券からのリターンに影響を与える多くの変数があります。

通常、インフレと金利は同期している傾向があります。

上記のインフレ成長チャートを見て、平均は約6%でした。

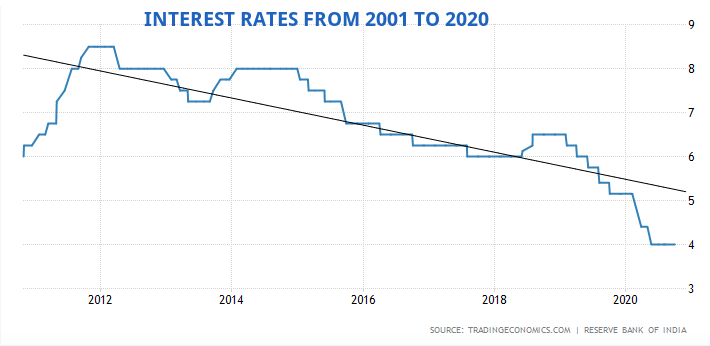

インドの金利は2000年から2020年まで平均約6%で、2000年8月には史上最高の14.50%に達し、2009年4月には過去最低の4.25%に達しました。

したがって、負債または債券への投資の平均で5%から6%の収益が期待できます。

短期の保有期間の債券はより低いレートを生み出し、より長い保有期間の債券またはファンドは範囲のより高い側に向かう傾向があります。

また、債券が安全であればあるほど、リターンは低くなります。それを決して忘れないでください。

現在、一方の期待収益はエクイティから12%、もう一方の期待収益は負債/債券から6%です。

これらのそれぞれに50:50を投資した場合、加重平均収益率は、税抜きで(0.5 * 12%)+(0.5 * 6%)=9%になると予想されます。

エクイティ:デットに80:20の比率で投資する場合、予想される加重平均収益率は、税引前で(0.8 * 12%)+(0.2 * 6%)=10.8%になります。

ポートフォリオのリターンを計算する方法は?

ポートフォリオの収益を計算する簡単な方法は次のとおりです。

確認 :ポートフォリオに何を期待していましたか?これはあなたの目標を達成するのに十分ですか?

財務計画の目的の1つは、収益率が目標を達成するのに十分であるかどうか、および必要な収益率を達成するためにポートフォリオへの投資の組み合わせを変更する方法を理解することです。

または、必要以上にリスクを冒しており、ポートフォリオを債券に向けて調整し、夜の睡眠を改善することができますか?

これで答えを見つけることができます。

注 :これらの変数は何年にもわたって変化するため、それに応じてリターンの期待値を調整する必要があることに注意してください。

この投稿は元々2017年2月に書かれ、現在は更新されています。それ以来、リターンの期待値は数パーセント低下しました。