シンガポールのパンデミックからの景気回復は、2021年の初めにエコノミストが予測したものよりも速かった。7月と8月の警戒措置の強化の影響にもかかわらず、経済は前年比7.1%、四半期比1.3%拡大した。第3四半期。予期せぬ状況を除けば、2021年のシンガポールのGDP成長率は約7%になると予想されます。

シンガポールの銀行の収益は、第3四半期の結果に見られるように、この回復の結果として上昇し、2021年には全体として好調でした。

さて、今年が終わると、2022年に地元の銀行に何を期待できるでしょうか。彼らは引き続きうまくいくのでしょうか、それとも彼らは蒸気を失い始めるのでしょうか?

これらの質問に答えるには、シンガポールと中国のインフレと経済発展という2つの要素を評価する必要があります。

このインフレ環境は短命である可能性は低いです。 2021年の大部分において、ジェローム・パウエルはインフレ環境は一時的なものに過ぎないと述べています。しかし、これは彼の最新の演説で変わり、インフレはもはや一時的なものではないと述べた。 FRBは12月に漸減を開始し、月額150億ドルから月額300億ドルへと加速し始めます。すべてが計画通りに進んだ場合、財務省の購入は早ければ2022年3月に完了し、利上げの道が開かれる可能性があります。現在、FRBは来年に3回の利上げを予測しており、2023年にはさらに3回、2024年にはさらに2回の利上げを予定しています。

おそらく、あなたは家庭でもインフレの影響を感じ始めています。商品とサービスに対する国内需要の増加と、グローバルサプライチェーンのボトルネックによる輸入コストの上昇により、シンガポールのインフレ率は11月に新たな高値に上昇し、10月の以前のピーク記録を破りました。全体的なインフレ率は11月に3.8%に上昇し、10月の8年以上の最高値である3.2%から上昇しました。

2022年の間、MASは全体的なインフレ予測を1.5%から2.5%に維持しましたが、物事はまだ流動的であり、いつでも変化する可能性があるため、これをほんの少しの塩でとらなければなりません。

これとは別に、パンデミックのために延期されたGSTの引き上げがまだあります。引き上げの正確な時期は定かではありませんが、景気回復と失業率の低下は、GST引き上げが2022年予算に導入される絶好の機会を提供します。政府のもう1つの動機付け要因は、この不人気な法律をはるかに長く遅らせるという事実です。 2023年に差し迫った大統領選挙に危険なほど近づくでしょう。

GSTの引き上げはインフレと何の関係がありますか?そうですね、2022年にGSTが引き上げられた場合、現在のインフレ水準を悪化させる可能性があります。

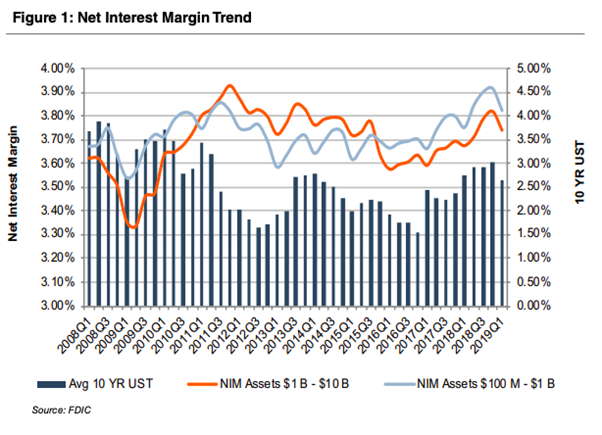

銀行は私たちが預金したお金を企業に貸し出すことで利益を得ています。彼らが私たちに支払う利息と借り手から受け取る利息の違いは、平均利息マージンとしても知られる純利息マージンです。 NIM(純利息マージン)は銀行がローンで稼ぐ金額を明らかにするため、2022年に向けての収益性と成長の良い指標になります。

インフレ率の上昇に伴い、金利が上昇して歳出を抑制し、銀行のNIMに不注意に影響を与える可能性があります。

従来の知識では、金利が低い場合、消費者はお金を借りる可能性が高く、お金を節約する可能性は低いとされています。普通預金口座よりもローンの需要が高いため、銀行の純利息マージンは時間の経過とともに増加します。逆に、金利が上がると、ローンはより高価になり、貯蓄はより魅力的な選択肢になります。その結果、銀行のNIMが減少します。

ただし、実際には、これが常に当てはまるとは限りません。歴史的に、不況の間に金利が下がるとき、それはしばしば純利ざやの低下と一致しました。一方、景気拡大の時期は通常、金利と純利ざやの上昇と相関関係があります。

下の図に示すように、NIMは金融危機の余波で急落しました。これは、銀行が定期預金の価格を改定するよりも資産利回りが大幅に低下したためです(2020/21と同様)。資産の借り換えの波が沈静化し、銀行が預金金利を引き下げることができたため、NIMは利上げと並行して増加しました(現在およびおそらく2022年に相当)。

それで、前進して、今何ですか?考えられるシナリオは3つあります。

現在、DBS、UOB、およびOCBCは、主に与信引当金の減少と一般引当金の引き下げにより、純利益が増加しています。これは、昨年の景気後退に続いてポートフォリオが改善したためであり、純利ざやの改善によるものではありませんでした。

今後、インフレが緩やかなペースで上昇し続け、持続可能な経済成長が可能になれば、金利の上昇は地方銀行のNIMを拡大させる可能性があります。したがって、これは銀行の収益を拡大するでしょう。

これは最良のシナリオであり、私が現在傾倒しているシナリオです。

しかし、インフレ率の上昇が速すぎると、経済に災いをもたらす可能性があります。

高インフレはしばしば高いボラティリティと関連しており、人々は将来について不確実になります。この不確実性は経済成長を妨げる可能性があり、それは一般的に銀行にとって悪いことです。

このシナリオでは、銀行の貸付金が停滞したり減少したりすると、銀行の収益が低下する可能性があります。

このシナリオでは、消費者の需要が減少し、サプライチェーンのボトルネックが解決されたと想定しています。

私はそれを疑っていますが、かなり伝染性の高いオミクロンの亜種の急増は、世界中の国々にもう一度国境を封鎖することを余儀なくさせる可能性があります。このアクションは、顧客の需要を減らすことにより、サプライチェーンのボトルネックを緩和するのに役立つ可能性があります。

このシナリオでは、インフレが鈍化し、銀行のNIMと収益性はほぼ同じままになります。

検討すべきもう1つの要因は、2022年のシンガポールと中国の経済の成長であり、どちらも地元の銀行が融資の大部分を結び付けています。シンガポールについては全く気になりません。エコノミストは2022年にシンガポールの成長率が低下すると予測していますが、この成長は予測可能であり、予測から大幅に逸脱する可能性は低いです。

一方、中国はその不安定な成長のために銀行に最大のリスクをもたらし続けています。この国は銀行にとって引き続き重要な収入源ですが、テクノロジー企業に対する最近の政策変更と共通の繁栄の強調により、中国市場には多くの不確実性が生じています。

電力不足と住宅危機を考えると、中国経済とそれに依存する他の経済は減速する可能性があります。

今月初めに発表されたレポートによると、野村のチーフチャイナエコノミストは、不動産市場の悪化、中国のゼロコビッド戦略のコストの上昇、そして来たる冬季オリンピックに至るまでの広範囲にわたる工場閉鎖により、GDP成長率は2.9に減速すると予想されていると述べました2022年の第1四半期の前年比は、前四半期の18.3%から減少しました。

平均7〜8%の成長を遂げている国の予測成長率が比較的低いことを考えると、第2四半期が何をもたらすか誰が知っていますか?

恒大集団流動性危機は、経済全体に影響を与えるドミノ効果をもたらすでしょうか?それとも、中国の経済は、Covidを首尾よく支配したり、Covidと一緒に暮らすことを選択したりして、突然急上昇するのでしょうか?

シンガポールの3つの銀行はすべて現在好調であり、現在のインフレ環境を考えると、銀行の株価は2022年にさらに上昇する可能性があります。

それにもかかわらず、地方銀行が成長の勢いを維持し、したがって株価を維持する能力は、依然としてマクロ経済環境がどのように機能するかに依存しています。

言うのは難しいですが、2022年は銀行の収益が伸び続ける年になると思います。知るか?私は間違っている可能性があります。どう思いますか?