読者は、過去数年間で一貫してNifty Next 50を上回ったのは、ミッドキャップファンドが3つ、スモールキャップファンドが3つだけであるという最近の調査に気付いているかもしれません。これはNiftyNext 50インデックスファンドに投資する明確なケースですが、読者は関連するリスクを認識している必要があります。

このリスクを理解するために遠くを見る必要はありません。 ICICI Nifty Next 50インデックスファンドの最後の3年間のリターンは0.02%です(インデックスファンドに通常のプランを使用する天才の場合は-0.38%)。最後の5年間のリターンは6.4%です。日本インドETFジュニアBeESの過去10年間のリターンは9.3%です(ETF価格を使用)。

これだけで投稿のタイトルを正当化する必要がありますが、否定していない人だけが-「クラッシュ後にリターンの計算をやめると、明らかに低くなります!」 AMCで働くアナリストは、いつリターンを計算するかを選択できるかもしれませんが、実際の生活はまったく異なります。

Nifty Next 50に関するいくつかの事実があります。インデックスの基準日は1996年11月4日(価格=1000)で、開始日は1996年12月24日です。出典:ファクトシート。ただし、トータルリターンインデックスデータは2002年8月11日からのみ入手可能です。

世界的な金融危機後の2008年11月25日、指数は332に低下しました。これは、12年後の年率-12%に相当します。 2020年3月23日、10年間のNN50 TRIリターンは7%に低下しました。収益率が10%を下回ったのは、約9年ぶりのことです。

Nifty Next 50がどれほど不安定になる可能性があるかは、2002年11月8日からのNifty50とNiftyNext50のトータルリターンインデックスのこの正規化された比較から明らかです。

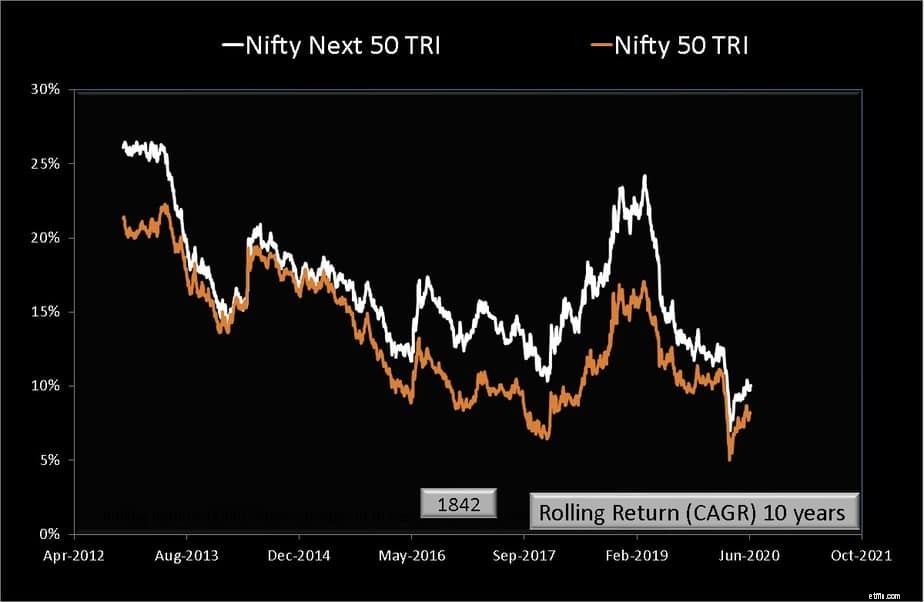

Nifty50とNIftyNext 50の10年間のローリングリターンの履歴は、同様の傾向を示しています。参照:15年間のNifty SIPは、クラッシュを8%に戻します(2014年から51%削減)。時間の経過とともに両方が低下することはなく、Nifty Next50とNifty50の間のギャップは定期的にゼロになります。

これは投資家にとって何を意味しますか? 積極的に運用されているファンドの方が優れていると急いで結論付けないでください。ではない。 NN50をポートフォリオに追加すると、常にそのリスクが高まります。 常に相応の報酬が得られるわけではありません。

したがって、2桁のリターンを期待してNifty Next50に投資しないでください。 NN50による追加のリスクは、ニフティと債務の両方で定期的に再調整する必要があります。これは、体系的または戦術的に行うことができます。これらの側面については、今後の記事で説明します。