2019年6月27日、SEBI理事会は、流動性ミューチュアルファンドのリスクと流動性を管理するためのいくつかの提案を承認しました。一定期間にわたって、リスクが低下するため、 このスペースに戻ります。これらのルールが投資家にとって何を意味するのかを簡単に説明します。

提案は、信用イベントによる流動性リスクの増加に対処するために投資信託諮問委員会によって行われ、SEBI理事会によって承認されました。これらのそれぞれについて見ていきましょう。

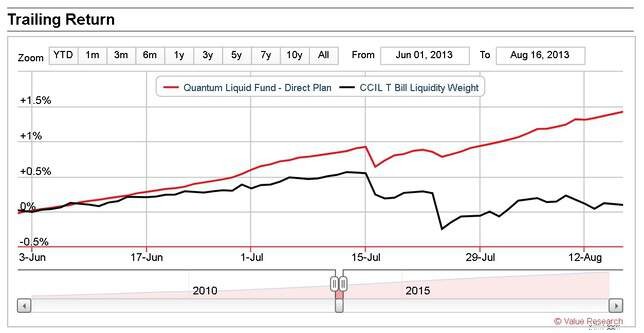

プロ: これは、2008年や2013年のように償還危機が発生した場合に、十分な流動性を確保するための優れた動きです。AMCは、機関投資家の償還をもう少しうまく処理できます。プロ: ポートフォリオの信用リスクプロファイルは低くなります短所: 返品は少し低くなります。ボンドスペースでは、ケーキを食べたり食べたりすることはできません。信用リスクを減らすと、より高いリターンを得ることができません。建設により、リスクの高い債券はより高い利息を取得する必要があります。 プロ: 集中リスクを軽減します。これは毎日のボラティリティに関してのみです。クレジットイベントが発生した場合、影響はほぼ同じになります。証券化された債務は、さまざまな種類の債券を一緒にプールすることによって作成された複合債券です。原債の流動性は向上しますが、信用リスクの影響を受けやすくなります(Jengaが映画からブロックしたことを覚えていますか?ビッグショート?) もちろん、この場合の信用リスクは(期間が短いため)はるかに低くなりますが、ファンドマネージャーが劣化した債券を売却できない場合は、25%の上限または10%の上限は関係ありません。たとえば、DHFL危機を参照してください:UTIミューチュアルファンドは投資家の利益のために行動しましたか?クレジットイベントが発生した場合、10%のエクスポージャーは20%のエクスポージャーと同じように感じられます。債券を購入すると、定期的に利息が支払われ、保有期間が終了すると元本が返済されます。一定期間にわたるこれらのキャッシュフローイベントは、投資価値の「スムーズな」増加によって表すことができます。これは、購入した債券の価値を想定した債券償却と呼ばれます。過去数年間、SEBIは、債券の償却は91日間の債券にのみ適用されることを義務付け、さらに60日間、さらに30日間に短縮しました。今ではほとんどゼロです。つまり、債券の償却は廃止されました。プロ: したがって、債券の価値はその市場価値に等しくなります。意味流動性ファンドNAVはスムーズに増加しなくなります。これは悪い展開のように見えるかもしれませんが、実際の市場の発展を反映しているため、実際には健全です。劣化した債券は、NAVの小さな落ち込みとして現れます。もちろん、これはファンドマネジャーがそれを売るという意味ではありませんが(売れると仮定して!)、少なくとも投資家は信用格付けの変更に敏感になります。ボラティリティの上昇は心配する必要はありません。 Quantum Liquid Fund [最も安全なファンドの1つ、2019年4月のMy Handpicked Mutual Funds(PlumbLine)を参照]は常にMTMベースでした。安全な資産に投資しているため、表示されません(2013年7月のような重大なイベント中を除く(Value Researchのスクリーンショットを参照)

プロ: 集中リスクを軽減します。これは毎日のボラティリティに関してのみです。クレジットイベントが発生した場合、影響はほぼ同じになります。証券化された債務は、さまざまな種類の債券を一緒にプールすることによって作成された複合債券です。原債の流動性は向上しますが、信用リスクの影響を受けやすくなります(Jengaが映画からブロックしたことを覚えていますか?ビッグショート?) もちろん、この場合の信用リスクは(期間が短いため)はるかに低くなりますが、ファンドマネージャーが劣化した債券を売却できない場合は、25%の上限または10%の上限は関係ありません。たとえば、DHFL危機を参照してください:UTIミューチュアルファンドは投資家の利益のために行動しましたか?クレジットイベントが発生した場合、10%のエクスポージャーは20%のエクスポージャーと同じように感じられます。債券を購入すると、定期的に利息が支払われ、保有期間が終了すると元本が返済されます。一定期間にわたるこれらのキャッシュフローイベントは、投資価値の「スムーズな」増加によって表すことができます。これは、購入した債券の価値を想定した債券償却と呼ばれます。過去数年間、SEBIは、債券の償却は91日間の債券にのみ適用されることを義務付け、さらに60日間、さらに30日間に短縮しました。今ではほとんどゼロです。つまり、債券の償却は廃止されました。プロ: したがって、債券の価値はその市場価値に等しくなります。意味流動性ファンドNAVはスムーズに増加しなくなります。これは悪い展開のように見えるかもしれませんが、実際の市場の発展を反映しているため、実際には健全です。劣化した債券は、NAVの小さな落ち込みとして現れます。もちろん、これはファンドマネジャーがそれを売るという意味ではありませんが(売れると仮定して!)、少なくとも投資家は信用格付けの変更に敏感になります。ボラティリティの上昇は心配する必要はありません。 Quantum Liquid Fund [最も安全なファンドの1つ、2019年4月のMy Handpicked Mutual Funds(PlumbLine)を参照]は常にMTMベースでした。安全な資産に投資しているため、表示されません(2013年7月のような重大なイベント中を除く(Value Researchのスクリーンショットを参照) プロ: これらは、借り手の真の信用力が取り決めの信用格付けの下に埋もれているため、第三者が借り手に債務返済を支援する債券です。これらを流動性および負債性のファンドから削除すると、信用プロファイルが改善されます。他のスキームの場合、そのような商品の全体的な制限は10%であり、特定の発行者から5%以下です。これは、直接的または間接的に株式によって裏付けられた投資の少なくとも4倍のセキュリティカバーによって裏付けられる必要があります。これにより、集中リスクと信用リスクがある程度軽減されます。プロ: これは、流動性ファンドの流動性をわずかに助けます。 短所: (投資家ではなくAMCの場合)大手企業は流動性のあるファンドを好むでしょう。これは(流動性だけでなくすべてのスキームに適用可能)信用リスクに大きな影響を与えることはなく、流動性のあるファンドを真にMTMにします。

プロ: これらは、借り手の真の信用力が取り決めの信用格付けの下に埋もれているため、第三者が借り手に債務返済を支援する債券です。これらを流動性および負債性のファンドから削除すると、信用プロファイルが改善されます。他のスキームの場合、そのような商品の全体的な制限は10%であり、特定の発行者から5%以下です。これは、直接的または間接的に株式によって裏付けられた投資の少なくとも4倍のセキュリティカバーによって裏付けられる必要があります。これにより、集中リスクと信用リスクがある程度軽減されます。プロ: これは、流動性ファンドの流動性をわずかに助けます。 短所: (投資家ではなくAMCの場合)大手企業は流動性のあるファンドを好むでしょう。これは(流動性だけでなくすべてのスキームに適用可能)信用リスクに大きな影響を与えることはなく、流動性のあるファンドを真にMTMにします。 全体として、これは正しい方向への一歩です。リキッドファンドのポートフォリオはより健全になります。 NAVはより不安定になりますが、少なくとも信用格付けの変更をより迅速に反映し、投資家に注意を促します。リキッドファンドは駐車資金のためのものであり、リターンを生み出すためのものではありません。投資家がこのことを心に留めている限り、彼らは大丈夫なはずです。