以前の投稿で、流動性のあるファンドを選択する方法を調べました。この投稿では、ポートフォリオの債務ミューチュアルファンドを選択するために同じ議論を拡張する方法を見てみましょう。リキッドファンドで使用されるポインターは、任意のデットファンドに拡張できます。ただし、はるかに幅広い選択肢を検討しているため、考慮しなければならない追加の側面がいくつかあります。

債券ミューチュアルファンドの場合、(エクイティファンドとは異なり)上振れは制限されます。したがって、あなたがあなたの債務ミューチュアルファンド投資で稼ぐリターン(または追加のリターン)の源を理解することは重要です。デットファンドでは、リターンとリスクの源泉を比較的理解しやすくなっています。デットファンドのリスクの原因を理解し、安心できるリスクの範囲を決定したら、デットファンドの選択はそれほど難しくないはずです。

まず、ファンドマネージャーが(リスク調整ベースではなく)超過リターンを生み出す方法を見てみましょう。

#1長期債務に投資する :満期の長い債券は、(短期の債券と比較して)より高い金利を提供する可能性があります。したがって、債務投資からの収益を増やす1つの方法は、長期債(または長期デュレーションファンド)に投資することです。

#2信用リスクを取る :財務が良好で安定している企業は、(財務が不十分な企業と比較して)より低いレートで債務を発行できる必要があります。どうして?リスクが少なく、それ以上の支払いを望まないことを知っているからです。

たとえば、リライアンスインダストリーズは、粗末な不動産会社と比較して、はるかに低いレートで債務を調達できます。 投資家の観点からは、リライアンスインダストリーズの債券に投資すると、不動産会社の債券に投資するよりも低いリターンが得られます。

では、これについて考えてみましょう。高格付けの債務に投資するファンドABC(たとえばAAA格付けの紙)は、A格付けの紙に投資するファンドXYZファンドと比較して(デフォルトがない限り)劣ったリターンを提供する可能性があります。リターンのみに焦点を当て、リターンのソースに焦点を当てない場合は、ファンドXYZを選択する可能性が高くなります(信用リスクが高いことを認識せずに)。

#3金利サイクルを正しくする :債券価格と金利は反対方向に動きます。金利が上がると、債券価格は下がり、逆もまた同様です。債券価格の上昇または下降の程度は、債券または債務ポートフォリオのデュレーションによって異なります。

デュレーションが長いほど、金利感応度が高くなります。 期間が10の債券または債券ポートフォリオは、金利が1%上がると10%下がり、金利が1%下がると10%上がります。一方、期間が2の債券または債券ポートフォリオは、金利が1%上がると2%下がり、金利が1%下がると2%上がります。

債券または債券ポートフォリオの満期が長いほど、その期間は長くなります。

将来金利が下がることがわかっている場合は、債券ポートフォリオの期間を長くします。同様に、金利が上がると予想される場合は、ポートフォリオの期間を短くします。ちなみに、これは口で言うほど簡単ではありません。

ポイント(1)と(3)がカウンターを実行していることがわかります。 満期の長い債券は、より高い利息収入の余地があることがわかります。同時に、そのような債券または債券ポートフォリオは、金利感応度も高くなります。

#4市場イベントは機会を生み出す可能性があります :市場主導のイベントが発生する可能性があります。たとえば、有害事象が突然価格の低下につながる可能性があります(より高い利回りとより高い潜在的なリターン)。時には、そのような機会は、インドの債券市場の流動性の欠如によるものでもあります。ただし、そのような機会はごくわずかであり、その間にあるはずです。ファンドマネージャーがこの種の戦略だけに頼ることができるとは思わないでください。

#5コストを低く抑える: より低い経費率はあなたの収益に直接追加します。これは、追加のリターンを生み出す範囲がそれほど高くないデットファンドにとって非常に重要です。

読む :債務ミューチュアルファンドの種類は何ですか?

信用リスクを冒したくない場合は、英国債ファンド(政府証券ファンド)を利用してください。

金箔ファンドには信用リスクがない場合でも、金利リスクがある可能性があることに注意してください。残念ながら、ミューチュアルファンドスキームのSEBI後の合理化では、短期の英国債ファンドは残っていません。ほとんどの英国債ファンドは、10年の一定の満期を持つ英国債ファンド、または満期に制限のないファンドのいずれかです(ファンドマネージャーは金利の見通しに基づいて期間を調整します)。

PSU銀行債務ファンドなど、証券のような国債を提供する可能性のある代替案があります。私は、政府が介入し、PSU銀行のデフォルトを防ぐと思います。しかし、政府でさえ信用格下げを防ぐことはできません。クレジットの格下げ(本格的なデフォルトではない)は、NAVの低下につながる可能性があります。

個人的には、私は金利リスクにあまり満足していません。金利の上昇サイクルと下降サイクルは互いに打ち消し合う必要があり、不必要なボラティリティにさらされる必要があります。

金利変動の恩恵を受けたいかどうかは別の問題です。

金利の見通しを一貫して正しくすることができる場合は、それに応じてポートフォリオのデュレーションを調整することができます。つまり、金利または債券の利回りが低下する可能性がある場合はポートフォリオのデュレーションを増やすか、金利はもうすぐ上昇します。これは、口で言うほど簡単ではありません。そのような場合でも、税の影響はあなたにとって問題を複雑にします。他の人(そして私を含む)の場合は、短期の短期債券ファンドを使い続けてください。

読む:CIIの低成長は、税引き後の収益と投資の選択にどのように影響しますか?

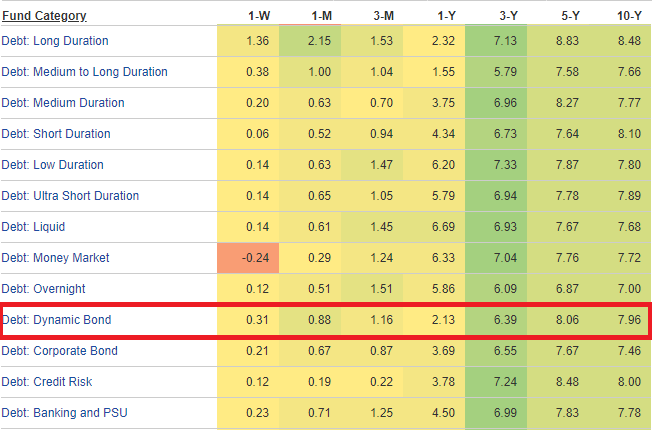

動的債券ファンドは、理想的には、金利の見通しに応じてポートフォリオの期間を調整する必要があります。金利が上昇する可能性がある場合、ファンドマネージャーは債券ポートフォリオのデュレーションを延長する必要があります。債券価格が上昇すると予想される場合、ファンドマネージャーはポートフォリオのデュレーションを短縮する必要があります。

重要なのは、ファンドマネージャーがこれを一貫して成功させることができるかどうかです。ダイナミックな債券ファンドの長期的なパフォーマンスは、何の意味もありません。カテゴリのパフォーマンスは、デュレーションの短いファンドのパフォーマンスと似ています。これらのリターンは、(デュレーションの短いファンドと比較して)はるかに高いボラティリティを伴うことに注意してください。私の意見では、動的な債券ファンドをポートフォリオから除外することができます。

エクイティファンドの場合、ValueResearchまたはMorningStarの星評価に非常に満足しています。 最高のエクイティファンドを追いかけることではなく(そして良いファンドを見つけることだけを目的としている場合)、ポートフォリオに必要な種類のファンドに焦点を合わせたら(資産配分後の決定)、適切な評価のファンドを使用できます。カテゴリから。選択プロセスをさらに絞り込むことはできますが、前述の単純なプロセスを使用すれば、かなりうまくいくでしょう。

これはデットファンドには当てはまりません。

金利が上昇した場合、最も評価の高い長期デュレーションファンドでさえパフォーマンスが低下します。 2016年後半から2017年初頭にかけて、多くの投資家が長期債ファンドに群がり、過去2〜3年間で16〜18%のリターンを見ていると確信しています。このような良好なリターンの理由は、その間に金利が急激に下がったためです。長期債務ファンドは低金利の恩恵を受けています。

長期債券ファンドでこのような良好なリターンの背後にある理由を知っていれば(理解するのはそれほど難しくありませんでした)、金利が維持できないことは容易に理解できます。永遠に下がる。したがって、同様に高いリターンを期待して、当時、これらの種類のファンドに参入することは賢明ではありませんでした。

これは、金利がいつ上昇し始めるかを簡単に把握できるということではありません。レートが数年間下がっているとき、さらに低いレートを取得する可能性はあなたに有利ではないかもしれません。

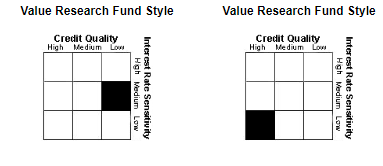

ただし、MorningStarとValueResearchにはスタイルボックスが用意されており、非常に便利です。

たとえば、ValueResearchは債務ミューチュアルファンドにStyleBoxを提供します。

これが2つの低デュレーションファンドのスタイルです。

ご覧のとおり、どちらもデュレーションの短いファンドですが、右側のファンドの信用リスクははるかに低くなっています。信用リスクを回避したい場合は、右側のファンドを利用することをお勧めします。

この側面については、「流動性のあるファンドを選択する方法」に関する投稿で説明しました。より大きなファンドコーパスは集中リスクを減らすはずです。ファンドポートフォリオにデフォルトが発生したとしても、NAVのヒットはそれほど高くない可能性があります。同様に、ファンドハウスが大きいほど、サルベージに対する評判が高くなる可能性があります。

はい、その費用比率が多くのエクイティファンドを恥じさせるデットファンドがあります。デットファンドのリスクの原因を理解するのは比較的簡単であり、超過リターンにはリスクの非常に明確な要素が含まれているため、ファンド(高い費用比率と高いリターン)は、非常に良いリターンを生み出すために過剰なリスクを負っている可能性があります。私はそのような資金にあまり満足していません。

まあ、物事はうまくいきません。あなたが行う研究の量に関係なく、あなたは否定的な驚きに直面するかもしれません。いくつかの債務ファンドがある場合、デフォルトが孤立している場合でも、それほど多くの負担を負う必要はありません。ただし、これでもシステム上の問題からあなたを救うことはできません。

多くの投資家は、ポートフォリオに3〜5の株式投資信託を持っています。ポートフォリオには、少なくとも同数のデットファンドがあります。

多くの人がこのアプローチに同意しませんが、これは私に多くの快適さを与えてくれます。

エクイティファンドに投資する場合、常に変動することが予想されます。債務ミューチュアルファンドの期待はかなり異なります。多くの人は、それを銀行の固定預金(ボラティリティがない)の代わりと見なしています。あなたがそのような投資家であり、過去のリターンと星の評価だけに基づいてファンドを手に入れる場合、あなたは否定的な驚きに直面するかもしれません。

私は、デットファンドをポートフォリオに安定性(およびボラティリティの低下)を与える手段と考えています。高いデュレーション(または高い金利感応度)は、あらゆるデットファンドポートフォリオのボラティリティの大きな原因となる可能性があります。 したがって、私はデュレーションファンドから離れています。

私は流動性があり、デュレーションが非常に短く、デュレーションが短く、マネーマーケットファンドに固執しています。 私は長期的な目標(負債部分)でもこれらの資金を選びます。これらのファンドには、(ポートフォリオのデュレーションの制限を通じて)とることができる金利リスクに非常に明確な制限があります。

前述のファンド(流動性、超短期、短期、マネーマーケットファンド)の問題 金利リスクのレベルが明確に定義されていても、信用戦略はあまり明確に定義されていない可能性があるということです。

信用リスクのレベルを評価するには、スキーム情報ドキュメントを見て、制限があるかどうかを確認できます。私が見たところ、ほとんどのスキーム情報ドキュメントはこの側面について沈黙しているか、情報が多すぎて意味がありません。 AMCは、毎月ポートフォリオを開示する必要があります。このデータはAMCのWebサイトで入手できます。あなたは彼らのポートフォリオを見ることもできますが、それはあまりにも多くを求めているかもしれません。それも実用的ではありません。 バリューリサーチとモーニングスターのスタイルボックスは、この点に関する優れた情報源です。

ポートフォリオのデットファンドに表示したいものは次のとおりです。

このアプローチに従うことで、債務ポートフォリオへの悪影響を排除することはできません。ただし、これにより、そのようなショックの可能性とポートフォリオへのそのようなショックの影響が軽減されることを期待しています。

リスクを冒しても問題はありません。 同時に、私の意見では、金利リスクをとることにはあまりメリットがありません(イールドカーブが非常に急でない限り)。金利のアップサイクルとダウンサイクルは互いに打ち消し合います。信用リスクを取ることにはメリットがあるかもしれません。 ただし、リスクを冒していることを知っておく必要があり、それが実現する可能性があります。

実際、私のクライアントの中には、そのような信用リスクを負う余裕があり、そのようなリスクに満足しているため、その追加のリターンキッカーのためにまともな信用リスクのある資金を調達しました。

問題は、星の評価を盲目的に信頼し、関連するリスクを認識しないことにあります。