これは、スイスの銀行に対するCOVID-19危機の影響と、ローンのデフォルトのリスクの増大に関するブログシリーズの第2部です。ここで最初の部分を読んでください。

銀行がローンのデフォルトに備える際の最新の傾向は、デフォルトのリスクの高まりに対する懸念を反映しています。

たとえば、スイスの2つの主要銀行は、2020年第1四半期に2019年第1四半期と比較してそれぞれ600%と775%の引当金を増やしました。これらの数字は、スイスの銀行がローンのデフォルトの脅威を認識しており、リスクを真剣に受け止めているように見えることを明確に示しています。 。

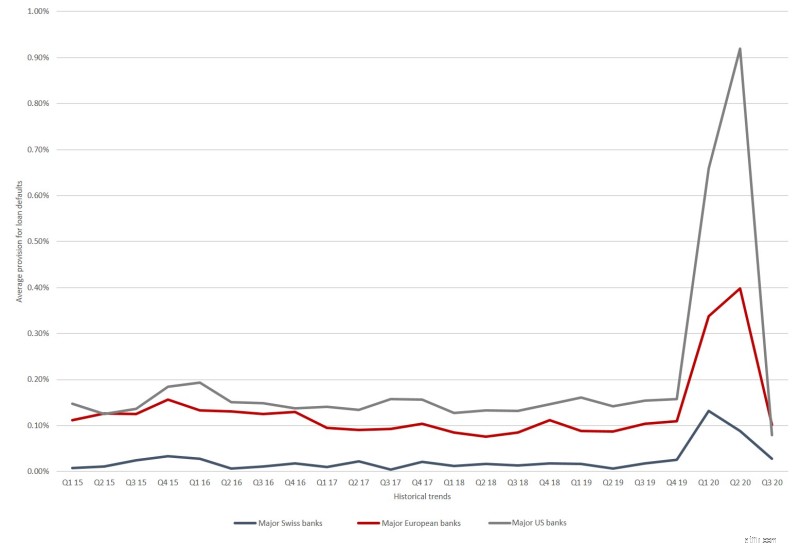

ただし、デフォルトのプロビジョニングの名目上の増加だけを見ると、不完全な状況が描かれます。危機の間の銀行の回復力のもう一つの側面は、デフォルトの引当金と信用請求の総量との間の比率です。統計は明確な上昇傾向を示していますが、スイスの2つの主要銀行が2020年上半期を通じて平均して信用請求のわずか0.11%のローンのデフォルト引当金を持っていたことも明らかです。信用請求の平均0.34%。

米国とのさらなる比較は、おなじみのパターンを明らかにしています。スイスとヨーロッパの銀行は、危機とローンのデフォルトの脅威に対して、米国の競合他社よりもはるかに厳しく反応しない傾向があります。米国の主要銀行は、2020年上半期の未払いの信用請求の平均0.79%、たとえば、欧州の銀行の2倍以上、スイスの2つの主要銀行の7倍のデフォルトに対する新たな引当金を作成しました。

未払いの信用請求の割合としてのローンのデフォルトに対する引当金の過去の傾向。スイス、ヨーロッパ、米国の主要銀行を選択。出典:銀行報告;デロイト2020。

ただし、スイスの大手銀行は、伝統的に、ヨーロッパや米国の銀行よりも著しく保守的なローンの帳簿を運用してきました。しかし、2020年上半期からの比較的低水準の新しいデフォルト引当金が、現在期待できるローンのデフォルトを完全に緩和するのに十分であるかどうかはまだわかりません。

チャート3はまた、2020年第3四半期に、3つの地域すべての競合他社が危機前の水準に準備を戻したことを示しています。驚くほど良い数字で回復しました。

しかし、ヨーロッパと米国では、過去2か月間で経済成長とパンデミックの軌道の両方が再び悪化し、前述のように、一部の市場オブザーバーは11月から破産の波を予想しています。集団予防接種は2021年まで利用できなくなります。スイス市場では、現在は孤立した事例ですが、ローンのデフォルトの証拠がすでにあります。

要約すると、経済予測は依然として非常に不確実であり、銀行は一般的に十分に準備されているという事実にもかかわらず、金融サービス部門はその回復力をさらに高める必要があります。スイスの銀行が資本監視を最適化することが重要です。デロイトが他に類を見ないストレスイベントを研究しているように、彼らの現在の優先事項には以下を含める必要があります。

また、特に長期的な経済危機や連邦参事会の危機対策の有効性の低下などのネガティブなシナリオを背景に、既存のローンポートフォリオの堅牢性を分析する必要があります。中長期的な問題には、ローンの価格設定も含める必要があります。現実的な信用リスクを価格設定に含める必要があり、ローンのコストを主に市場レートに合わせることができません。セクターが非常に期待しているように、デフォルトが小規模なままであっても、より困難な経済環境は、ローンのデフォルトを考慮することがいかに重要であるかを示す可能性があります。

信用危機や金融危機に対する予防策を強化することは、銀行自身の利益だけではありません。 2008年の金融危機は、そのような危機が経済全体に波及することを示しました。税収が減少し、失業率が上昇し、信用が容易に利用できなくなり、投資が妨げられる可能性があります。特にCOVID-19の大流行を背景に、スイスが別の金融危機を回避することが重要であり、銀行は、たとえばコロナウイルスの融資を管理することによって、その役割を果たす必要があります。さらに、それがまさに起こった場合に備えて、ローンのデフォルトの増加を管理できるように、十分に危機に強い必要があります。

この記事への貴重な情報を提供してくれたMarcoKaeserに感謝します。ご不明な点がございましたら、作成者にお問い合わせください。