この記事は、スイスの銀行業界に対するCOVID-19の影響に関するシリーズの一部を構成しています。デロイトは、銀行が考慮すべき重要な影響と潜在的な解決策についての見解を継続的に公開します。

はじめに

COVID-19は、個人、コミュニティ、および組織に劇的な影響を及ぼしています。その影響を受けない金融機関はありません。企業は、自分自身、従業員、およびクライアントを短期的に保護するための措置を講じており、「危機後」の世界でビジネスを将来にわたって利用できるようにする方法も検討しています。

私たちのシリーズの以前のブログでは、銀行がRESPONDフェーズからRECOVERフェーズに移行するときに実行する必要のある即時の手順を提案しました。このブログ投稿は、危機後の「ニューノーマル」環境と、ウェルスマネージャーがデジタル対応のフロントオフィスで獲得できる競争上の優位性にスポットライトを当てています。私たちの洞察は、主要な金融サービス会社との広範なプロジェクト経験、市場の観察、およびアジア太平洋地域のデジタル化に対するパンデミックの影響を議論するデロイトの調査に基づいています。 APACウェルスマネージャーから。

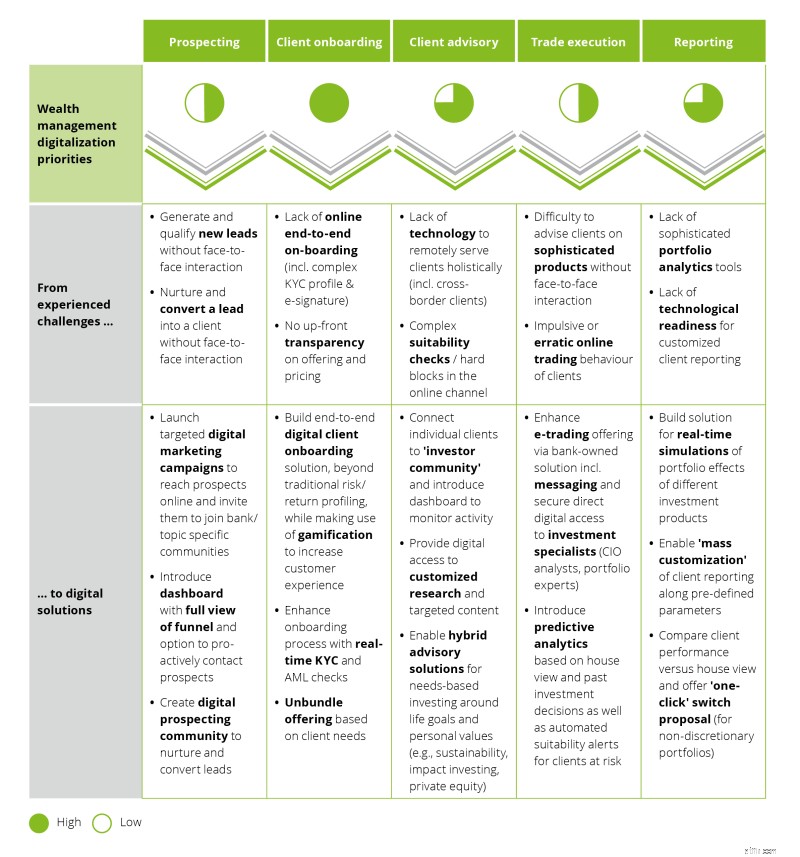

デロイトの調査によると、クライアントのライフサイクルにおける特定のフロントオフィスのタスクはデジタル化の可能性が高いものの、ほとんどの経営幹部は、複雑な経済的ニーズを持つ裕福で洗練されたクライアントにアドバイスするというコアビジネスが依然として「ピープルビジネス」であると信じています。それにもかかわらず、それらはすべてデジタル化の明確な計画を持っており(下の図を参照)、クライアントアドバイザーをデジタル化する方法を継続的に探しています。

ほとんどのウェルスマネージャーは、クライアントのオンボーディングを中心にデジタル化イニシアチブを優先し続けています。これは、従来、面倒で面倒な作業でした。より現代的なイニシアチブの例は、リモート同意を伴うビデオ認証、電子署名、および承認ワークフローの適用です。これは、BNPパリバのAPAC COOが最近コメントしたように、次のように述べています。パンデミック後も」。取引の執行と報告によるデジタル化に向けた進展の兆候もあります。たとえば、iWealthアプリを備えたDBSを使用すると、クライアントは株式、ファンド、またはFX取引での自己開始の標準取引を柔軟に実行できますが、より複雑な商品の取り扱いについてはアドバイザーに連絡することをお勧めします。クライアントアドバイザーから独立して行動する能力により、危機の間、Credit Suisseのデジタルプライベートバンキングプラットフォームでは2.5倍、同様のUBSe-tradingソリューションでは4倍の取引量が増加しました 1 。

見込み客とクライアントアドバイザリーの両方がクライアントを獲得し、高い満足度を維持するために確かに大きな人的要素を必要としますが、これらの活動はデジタルでサポートおよび有効化できます。たとえば、多くの見込み客はオンラインで過ごす時間が増えているため、ほとんどのプレーヤーは、ターゲットを絞ったキャンペーンを通じてリーチするために、デジタルおよびパフォーマンスのマーケティング機能をアップグレードする必要があります。たとえば、BNPパリバはこの危機を利用して、ウェビナーや音声会議を使用して「従来とは異なる市場の最新情報」を提供することで、この方向への第一歩を踏み出しました。 sup> 一部の銀行は、新しい資産を引き付けるために見込み客にウェビナーを開くことを検討しています。おそらくウェルスマネジメントのライフサイクルの中核となる人的要素であるクライアントアドバイザリーは、デジタルで強化され、人生の目標や個人的な価値観に関するニーズベースの投資の要素によって補完され、最終的に財務計画を更新される生きたデジタルドキュメントにすることができます。継続的な基盤。それにもかかわらず、予測分析と個人的なアドバイスを組み合わせたハイブリッドアドバイザリーマンデート、自動化されたカスタマイズされた取引アイデア、または「ワンクリック」スイッチのオプションを備えたクライアントと銀行の参照ポートフォリオの比較など、デジタルで高度なアドバイザリーサービスはまだ広く展開されていません。

「ニューノーマル」で競争上の優位性を享受するには、よりデジタル対応のフロントオフィスが重要な要件となり、クライアントセグメントとサービスモデルに沿った明確な選択が組み合わされます。ほとんどのウェルスマネージャーは、クライアントのオンボーディングに関するデジタル化を優先していますが、大手企業は、クライアントのライフサイクルの従来の人間的要素であるクライアントアドバイザリーにデジタルサポートを提供し始めました。この分野でのさらなる進歩、たとえばハイブリッドアドバイザリーソリューションは、クライアントとそのアドバイザーの間のさらに効率的で意味のある相互作用につながる可能性があります。その結果、クライアントの活動が増加し、クライアントアドバイザーの運用資産(AuM)の負荷率が高くなる可能性があります。これは、多くのウェルスマネージャーにとって非常に必要とされる収益性の向上に貢献します。

-------------------------------------------------- -------------------------------------------------- ------------------------

1 出典:アジアプライベートバンカー。嵐に立ち向かう:パンデミック時のデジタルアドバイザリーでPBが成功を共有