COVID-19の危機は金融危機ではないため、他の多くのセクターよりも金融セクターへの影響は少なくなっています。ほとんどの金融サービスプロバイダーは、危機に十分に備えており、十分な資本を備えています。しかし、危機はまだ終わっていません。パンデミックの第2の波が私たちに迫っており、集団予防接種プログラムはまだ少し先にあります。危機が長引くほど、ローンのデフォルトのリスクが高まるため、銀行は今、資本をより綿密に監視し、ストレステストツールを拡張し、資本リソースを増やすための短期、中期、長期の措置を講じる必要があります。ローンポートフォリオの監視を最適化する。

現在のswissVRモニターによる詳細な分析によると、他のセクターと比較して、金融サービスプロバイダーは危機に対処するための十分な設備を備えており、直接的な影響はほとんどなく、一般的に危機対策を講じる必要はありません。

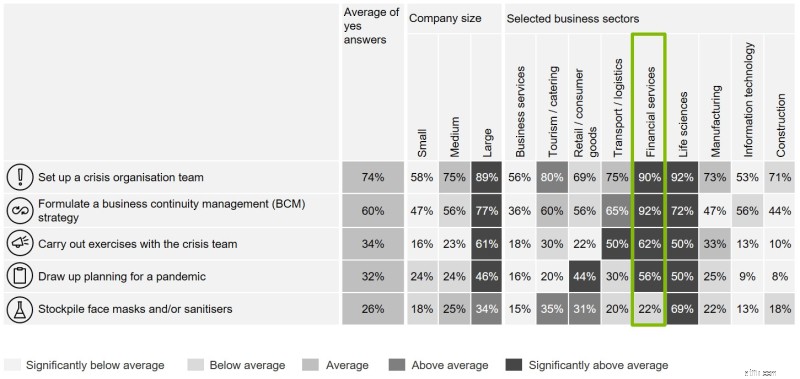

図表1が示すように、金融サービス部門は、パンデミックが始まる前に、ほとんどの場合よりも危機管理計画を実施している可能性が高かった。このセクターの企業の92%は、事業継続管理戦略を実施していると報告していますが、56%は、パンデミック計画を実施したと述べています。どちらの数字も、経済全体の平均のほぼ2倍です。

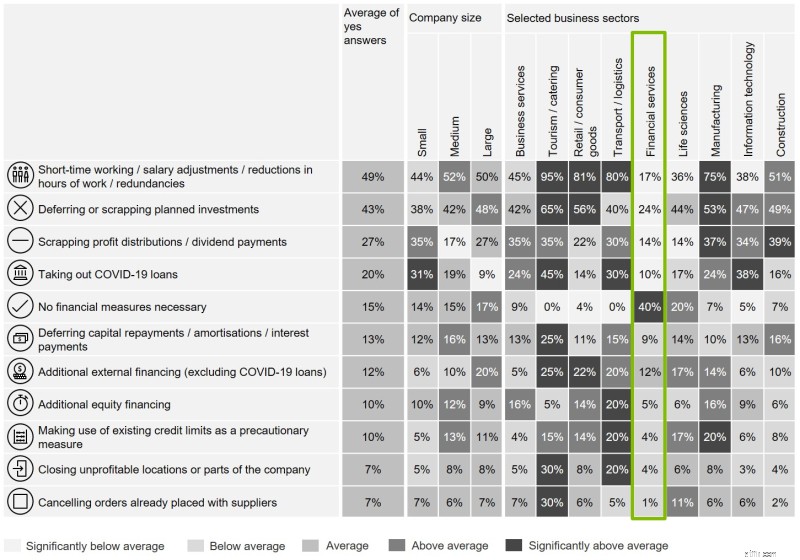

パンデミックの発生後に実施された措置の調査によると、金融サービス企業は、危機に対処するための措置に対応しなければならなかった可能性が他のセクターよりも大幅に低いことが示されています(図2)。したがって、このセクターは「良好な危機を抱えて」おり、これまでのところ、パンデミックの最悪の影響を免れています。

資本基盤を強化するために2008年の金融危機を受けて講じられた規制措置は、非常に貴重であることが証明されています。たとえば、スイス国立銀行(SNB)が発表した統計によると、Common Equity Tier 1(CET1)の比率は2013年から2019年の間に16%から18.35%に上昇しました。国内銀行と外国銀行の両方が全体的に十分な資本を持っていることを確認します。

したがって、平均して、銀行は組織的にも資本化の観点からも十分な準備ができています。しかし、銀行が危機計画に頼る必要が高まる可能性が高まっているため、準備は順調に進んでいますが、警戒は非常に重要です。

最善の準備でさえ、リスクを完全に排除できるわけではありません。経済危機が続くと、特にローン事業において、金融サービス提供者へのリスクが高まります。政府の措置はこれまでのところ彼らを和らげてきました。失業手当などの自動安定装置は、危機が個人消費に与える悪影響を少なくとも一時的に緩和しましたが、短時間労働の利用拡大などの特定のCOVID-19対策は、失業を食い止めるのに役立っています。個人消費の安定化は、特に小売部門における金融商品の需要と商品やサービスの需要を維持し、金融サービスプロバイダーのB2Bビジネスを後押しするのに役立ちます。政府のコロナウイルスローンも安定化効果があり、銀行はこれらのローンを迅速に利用できるようにすることで危機への取り組みに積極的な役割を果たしています。

連邦評議会が講じた措置は成功しましたが、一時的なものである可能性があり、またそうしなければなりません。経済危機が長引くほど、トンネルの終わりに光が見えなくなり、政府の支援が効かなくなるため、廃業する企業が増えます。その間、政府の支援の意図しない結果が泡立ち始めました。根本的に非生産的な企業は生命維持を続けており、政府が彼らを支援する期間が長ければ長いほど、「ゾンビ化」のリスクが高まります。これは、費用がかかるだけでなく、本質的な構造変化の妨げにもなります。支援されたゾンビ企業は、より生産的な企業の成功を損なうリスクがあり、それによってさらなるゾンビ化のリスクを生み出します。これがスイスですでにどの程度発生しているかは不明です。

連邦参事会の措置の強度は夏以降弱まり、いくつかの措置は新しいCOVID-19法の下で改訂されました。新しいCOVID-19クレジットは付与されておらず、より詳細な破産規制と同様に、短時間労働を管理する多くの特別規制が失効しています。その他の措置は、所得支援措置を含め、2021年夏まで実施されます。特に深刻な影響を受けた企業への苦難支援など、さらなる対策が検討されています。

どのような支援策を講じるべきかというジレンマに対する簡単な答えはなく、問題はパンデミックの第2波によって悪化しています。

短期間の労働は春に見られた記録的なレベルから下がったが、最新の経済問題事務局(SECO)の統計によると、約30万人の従業員が今夏も短期間の労働協定の影響を受けた。 7月の労働時間は通常よりも約1600万時間少なく、2008年の金融危機の最盛期に記録された生産量の約3倍になります。つまり、実質失業率は公式の数値よりも高いままです。 :10月の失業率は3.2%で、前年より1ポイント高くなりました。

企業は、取引量と注文書の不完全で部分的な改善への対応として、短時間の作業に依存し続けています。現在のスイスのCFO調査によると、大多数の企業は2021年第3四半期まで収益が危機前のレベルに戻ることを期待していません。観光、ホスピタリティ、小売、自動車部品の生産などの個々のセクターは特に大きな打撃を受けており、スイスの大統領に促しています。信用改革協会、ラウル・エゲリ、11月に破産の波を警告する。

住宅市場の過熱のリスクも高まっており、それに伴い、特に失業率が上昇した場合に住宅ローンの持続可能性を危うくする可能性のあるスランプのリスクも高まっています。初めて、最新のUBSグローバル不動産バブル指数には、住宅バブルのある7つの国際都市のチューリッヒが含まれ、ジュネーブでも価格が過熱しています。そして、賃貸物件の供給が拡大している一方で、活況を呈している地域の持ち家市場は大幅に枯渇しています。

銀行の観点から見ると、個人ローン、企業借入、住宅ローンはすべてリスクが高まっています。これらのリスクは相互に関連しており、相互に悪化する可能性があります。たとえば、企業倒産の増加は失業を促進し、個人は住宅ローンの返済を履行できなくなる可能性があります。

スイス金融市場監督局(FINMA)は、住宅市場の修正と、2020年のリスクモニターの主要なリスクとして初めて企業(外国)ローンのデフォルトの両方を盛り込んでいます。そしてFINMAは、COVID-19の危機がこれら両方のリスクを高めたと述べています。

危機がEUに与える影響の当初の見積もりでは、たとえば、ローンのデフォルト率が高くなると、欧州の大手銀行50行のCommon Equity Tier 1(CET1)が2021年に14.4%から12.6%に低下する可能性があります。最もネガティブなシナリオは11.4%です。一方、総信用損失は2022年までに2倍以上になる可能性があり、2回目のハードロックダウンがあった場合、これは2倍になり、デフォルト率は4%未満から最大10%になります。

来週のブログ投稿の第2部では、銀行からの最初の反応を調べ、将来の危機を防ぐために銀行が何ができるかを要約します。

この記事への貴重な情報を提供してくれたMarcoKaeserに感謝します。ご不明な点がございましたら、作成者にお問い合わせください。