保証された収入の源として、社会保障は退職計画の重要な部分です。しかし、あまりにも多くの人々が、利益を主張するときに彼らの選択肢についてほとんど考えていません。代わりに、彼らは3つの異なる期間のいずれかで請求することを選択します:可能な限り早い機会、完全な定年、または可能な限り遅い機会。すべての選択肢を検討し損ねることで、テーブルにお金を残してしまう可能性があります。

アメリカ人の半数以上が、キャリアの終わりに近づくにつれて、社会保障を退職後の収入の最大の要素として挙げています。幸いなことに、いくつかの特定の手順に従うと、さまざまな年齢での請求の長所と短所について、可能な限り最高の情報を確実に入手できます。情報を身に付けることで、毎月の社会保障給付を最大化し、より快適な退職を生み出すことができます。

連邦政府は、あなたが最も稼いだ35年の職歴に基づいてあなたの社会保障給付を基にしています。 35年を超える継続的な職歴を持つ人にとっては、それは低収益の年が計算から除外され、全体的な利益が増えることを意味します。

ただし、職歴が中断されている人、後で働き始めた人、または早く仕事をやめた人は、35年の完全な病歴を持っていない可能性があります。そのような場合、給付計算の目的でそれらの年の代わりにゼロが使用されます。

社会保障給付を受けるには、最低10年の勤務歴が必要です。ただし、そのタイプの雇用歴を持つ労働者の非就労配偶者の場合は除きます。 10年以上結婚していた非就労の元配偶者も、元配偶者の雇用記録に基づいて資格があります。

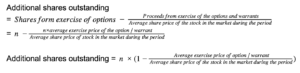

現在の社会保障制度では、62歳から70歳までいつでも給付金を受け取ることができます。62歳で請求すると、できるだけ早い機会に銀行口座に収入がありますが、その決定には費用がかかります。図1は、完全な退職年齢で期待される月額1,000ドルの利益が、早期に請求し、後で請求することによってどのように影響を受けるかを示しています。 62歳で請求すると、毎月の給付が25%減少し、70歳になるまで給付が32%増加します。現在の給付法の下で請求するために70歳を過ぎるまで待つことによって得られる給付はありません。

図1:社会保障の請求を待つことの利点

1955年以降に生まれた場合、完全な退職金を受け取ることができる年齢は、生年月日によって異なりますが、66歳から67歳の間です。

毎年、社会保障局は受益者のための声明を作成します。 60歳以上でない限り、オンラインで明細書にアクセスする必要があります。60歳を超えている場合でも、カタツムリのメールバージョンを受け取ることができます。 Social Securityは、https://www.ssa.gov/benefits/retirement/estimator.htmlにあるオンラインのRetirementEstimatorツールも提供しています。システムにアクセスするには、社会保障オンラインアカウントにサインアップすることをお勧めします。これは、https://www.ssa.gov/site/signin/en/で行うことができます。

Retirement Estimatorツールは、以下に関する情報を提供します。

推定給付額は、現在の収入に基づいて年ごとに変化します。これは、社会保障が退職するまで続くと想定しています。そのため、特に雇用主、仕事、または仕事に費やす時間を変更した場合は、古い見積もりが無効になる可能性があります。

あなたとあなたの雇用主がシステムに支払う仕事に対してのみ社会保障クレジットを受け取ります。したがって、「帳簿外」で作業する場合、それらの収益によって最終的な社会保障給付が増えることはありません。

あなたの収益履歴が正しいことを確認するために、それを調べて、何も欠けていないことを確認してください。不正確な点がある場合は、電話またはWebサイトで社会保障に連絡して、これらの問題を修正することができます。社会保障局は過去の収入履歴を使用して将来の利益を計算するため、収入履歴が正しいことを確認する必要があります。

毎月の社会保障給付を最大化するための最良の方法を決定するには、次の5つの手順に従います。

ほとんどの退職者は平均余命を過小評価していることを念頭に置いて、家族の歴史と現在の健康状態について医療提供者と話し合い、どのくらいの期間生きることができるかについて信頼できる状況を把握してください。このプロセスは病的であると感じるかもしれませんが、社会保障給付を最大限に活用するために不可欠です。あなたの家族が強い長寿を持っている傾向があるならば、利益を遅らせることは理にかなっています。ただし、深刻なまたは慢性的な健康状態にある場合は、早期に請求するのが理にかなっている場合があります。

各年齢で社会保障を利用した場合の毎月の収入を分析し、これを各年齢での生涯給付と対比して、退職後の収入を状況に応じて説明します。これは所得格差分析と呼ばれ、社会保障によって提供される推定給付を使用して実行できます。社会保障は、https://www.ssa.gov/planners/calculators/で、福利厚生と退職金をよりよく把握するのに役立つ多くの便利な計算機を提供しています。

収益を増やすことは、究極の利益を最大化するための最良の方法の1つです。 35年の勤務歴がある場合、後年の高収入の年は低収入の年に置き換わります。そうでない場合は、収益履歴を可能な限り最大化することは、より高い利益につながる追加のクレジットを受け取るという点でのみ役立ちます。

夫婦は、いつ提出するかを決めるときに検討するオプションがもっとたくさんあります。 1954年1月1日以前に生まれた場合、完全定年に達すると(まだ給付金を請求していないと仮定して)、制限付き申請書を使用して配偶者給付金を請求できます。これにより、あなた自身の利益が成長し続けることができます。その後、70歳に達したときに、自分のより高い給付額に切り替えることができます。1954年1月1日以降に生まれた場合、このオプションは利用できなくなります。

その場合は、社会保障給付を受けることのメリットと、仕事を続けることのメリットを検討してください。これを行うには、今退職した場合の福利厚生と、仕事を続けた場合の福利厚生を考慮する必要があります。また、各配偶者がいつ請求すべきかを決定する際には、年齢の違い、平均余命の違い、給付の違い、退職のタイムラインを考慮に入れることをお勧めします。詳細については、次のリソースを確認してください。夫婦:社会保障請求を調整して、夫婦の利益と社会保障要因を高めます。

ステップ3で完了した所得格差分析は、収集した情報を使用して、さまざまな年齢で利用できる社会保障給付の潜在的な金額が全体的な支出ニーズとどのように一致するかを判断できるため、ここで役立ちます。収入ギャップ分析は、退職後の収入計画全体を可視化するのに非常に役立ちます。給付と支出のニーズの違いは、他の退職金口座から必要とされる真の収入額です。

社会保障給付を最大化したことを知らずに、実際に必要な額よりも多くの引き出し分配を行うことで、他の退職後の収入源に過度のストレスをかける可能性があります。これにより、必要な収入を得るために、必要以上に早く、または特定の投資資産配分のエクスポージャーが過不足になる可能性があります。