ヨーロッパのどこの銀行も「デジタル」に焦点を当てており、この分野で大きな進歩を遂げています。最優先事項として、銀行はオンラインバンキングの機能をさらに拡張し、モバイルバンキングチャネルをさらに発展させるために最高のユーザーエクスペリエンス(UX)を実現するよう努めています。彼らは、ブロックチェーン技術やオープンでバンキングを超えたものなどのイノベーショントピックを模索しています。このように幅広いトピックにわたるこれらのペースの速い開発はすべて、銀行のデジタル機能を比較することを困難にしています。

主要なプレーヤーはどの機能に投資しましたか?デジタル時代のクライアントとのやり取りを容易にするために、どのようにチャネルを開発しましたか? EMEAで最高のUXを提供している銀行はどれですか?

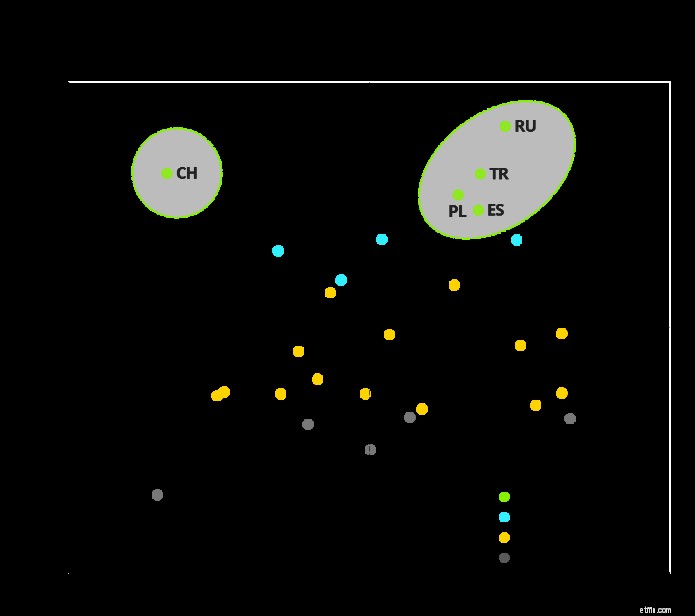

デロイトは、2017年末から2018年初頭にかけて、EMEA全体の多数の銀行でUXテストを追加したデジタルバンキング機能の比較を詳しく説明しました。デロイトのデジタルバンキング成熟度レポートは、EMEAの38か国の238の銀行を対象としており、そのうち9つはスイス。

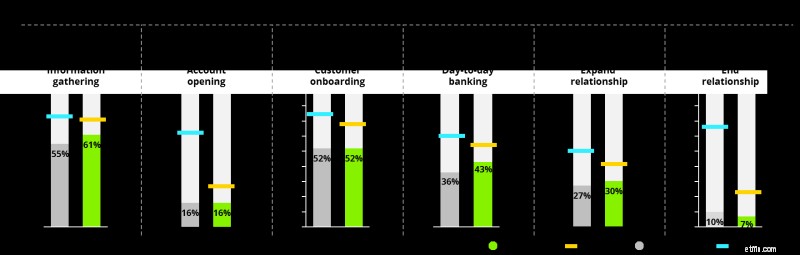

この調査の主な焦点は、デジタルバンキングの機能に取り組むことです。これはどういう意味ですか?たとえば、オンラインバンキングでは、クレジットカードのブロックは1つの機能です。クレジットカードのブロックを解除することは、2番目の機能です。モバイルバンキングにも同じ2つの機能が存在する可能性があります。つまり、4つの機能などを検討しています。すべての機能は6つのカスタマージャーニーステップに沿ってマッピングされており、商品情報の収集からアカウントの閉鎖まで、銀行と顧客の間のやり取り全体を説明しています。 。

出典:Deloitte Digital Bankinig Maturity Study 2018

純粋に機能面では、スイスの銀行は平均して非常に幅広い範囲を提供しています。これは、関連する機能の大部分を占めるカスタマージャーニーの「日常の銀行業務」と「関係の拡大」の2つのステップに特に当てはまります。

機能の範囲をEMEAの他のいくつかの国と比較すると、トルコ、スペイン、またはポーランドが上位に近いことを見つけることは、まったく驚くべきことではないかもしれません。

北欧諸国のほぼすべての成人人口が定期的にデジタルバンキングを使用しており(スイスよりもはるかに多い)、これらの国のデジタルリーダーとしてのイメージに貢献しています。これらの国の銀行は、ログイン、口座残高の確認、取引履歴の確認、請求書の支払い、送金など、顧客が日常的に使用する基本的な日常の機能について優れた仕事をしているようです。それを超えて、北欧諸国は彼らが投資するものにおいてはるかに選択的です。

デジタル化のホットトピックの1つは、「銀行を超えて」です。これには、会社の登録、公共交通機関のチケットの購入、デジタルドキュメントの保管庫などの機能が含まれます。つまり、従来の銀行の提供をはるかに超えるサービスです。これはまさに、北欧諸国が他のEMEAよりもはるかに進んでいる場所です。

出典:Deloitte Digital Bankinig Maturity Study 2018

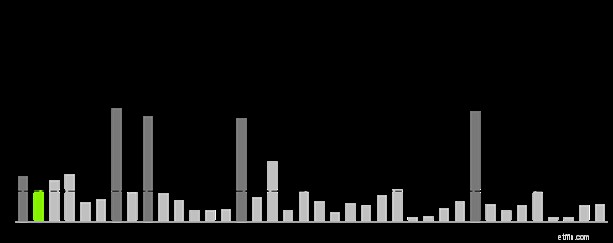

同様に、英国のMonzo、ドイツのN26、ロシアのRocketbank、オランダのbunqなどのフィンテックは、デジタルバンキングの分野で参照と見なされることが多く、はるかに小さな製品範囲と組み合わせて、はるかに小さな機能セットを示します。これは、フィンテックが最も広範な機能セットを提供することによって差別化を図るのではなく、非常に優れたマーケティングと組み合わせた、ターゲットを絞ったいくつかのイノベーションを備えていることを示しています。対照的に、スイスの銀行は通常、デジタル機能に投資する際にあまり焦点を当てていないようであり、機能のほとんどの領域にわたってかなり幅広いサービスを示しています。

経験の面では、スイスの状況が逆転していることがわかります。スイスの顧客は、他のEMEAの結果と比較して、それぞれのスイスの銀行でUXを比較的低く評価しています。

出典:Deloitte Digital Bankinig Maturity Study 2018

出典:Deloitte Digital Bankinig Maturity Study 2018

EMEA全体の調査の一環として、各国の地方銀行のクライアントは、銀行のUX機能を評価するためにメイン銀行をテストしました。 UEQなどの広く受け入れられているフレームワークを使用している場合でも、文化的バイアスが役割を果たす可能性があるため、ユーザーエクスペリエンスの評価はある程度主観的なままです。それにもかかわらず、その兆候は非常に明確であるため、スイスの銀行が改善するためのユーザーエクスペリエンスははるかに重要な分野であると結論付けることができます。一方、ほとんどのスイスの銀行は非常に選択的であり、現在、追加のデジタル機能の開発に大きな焦点を当てています。 。

出典:Deloitte Digital Bankinig Maturity Study 2018

最高クラスのUXを備えた銀行では、次の4つの繰り返し特性が観察されました。

銀行は、デジタルフロントエンドの現状に関するこれらの客観的なデータポイントを超えて視野を広げ、考慮に入れる必要があります。

もちろん、デジタルトランスフォーメーションを提供することは、顧客のフロントエンドを作り直すことに限定されません。デジタルになるには、はるかに包括的な行動計画が必要です。これには通常、次の側面が含まれます。

上記のベストプラクティスを理解し、それらを特定のビジネスモデル、市場の状況、および包括的なエンドツーエンドの実装におけるクライアントのニーズに適用した銀行は、ヨーロッパの銀行をリードする銀行です。