量的緩和(QE)を想像するには、コンピューターの前にいる連邦準備制度の従業員について考えてみてください。当初、彼らは1.25兆ドル相当の証券を選択して購入しなければなりませんでした。 1,249,999,999,999.39ドルで、目標を61セント下回りました。

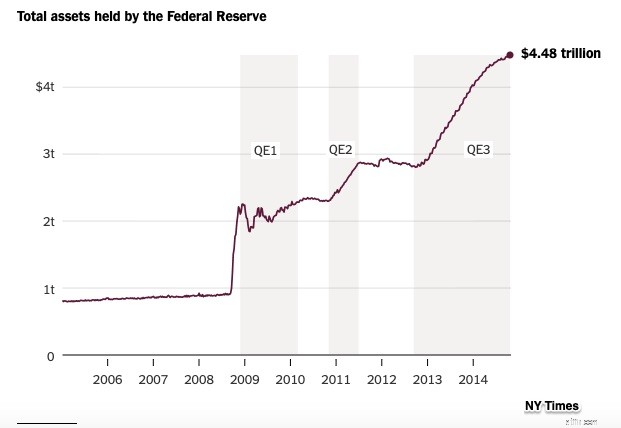

QE1、QE2、およびQE3により、金融機関は4兆ドル以上を受け取りました:

しかし、それは違いをもたらしましたか?

2008年の不況の間、従来の金融政策ツールは機能していませんでした。 1つの問題は、ほとんどの銀行がローンを組む代わりに米国債を購入したことでした。経済を成長させるために、FRBは銀行に再び融資を行わせなければなりませんでした。

したがって、頑固な経済収縮と低金利が経済活動を刺激しないことから、FRBは何か新しいことを試みたほうがよいと判断しました。彼らはそれを量的緩和(QE)と呼んだ。

非常に簡単に言えば、QEは銀行にお金を与え、それを貸すように勧めます。

目標?経済活動を加速します。ビジネスを拡大し、世帯に家や自動車を購入してもらいましょう。以下に、QEの実際の動作を示します。

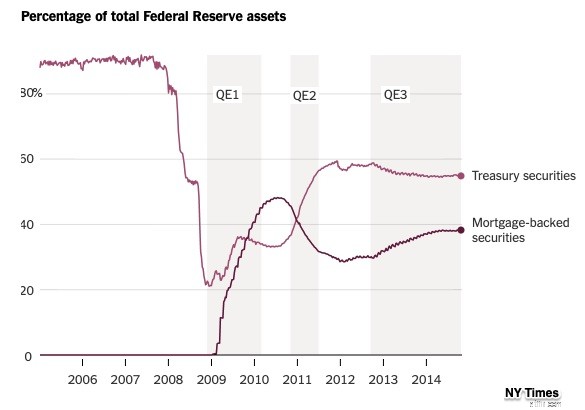

ニューヨーク連銀の新しい研究の著者は、量的緩和がプラスの経済効果をもたらしたと信じています。彼らは、地域の経済状況を比較することによって結論を出しました。量的緩和政策の購入が住宅ローン担保証券に取って代わった地域では、上昇はそうでなかった場所よりも大きかった。より多くのローンがあり、より多くの住宅ローンが借り換えられました。その結果、地元の住民はより裕福になり、より多くを費やしました。

言い換えれば、QEは本来の目的を果たしました。

QEは型破りと呼ばれてきましたが 金融政策、従来型 FRBの政策は、経済のマネーサプライとクレジットに影響を与える3つの代替政策に私たちを導きます。

したがって、3つの従来の選択肢のいずれも機能しなかった場合、QEを開始しました。

私の情報源など:常に読みやすい、ニューヨーク連銀のリバティストリート ブログにはQE分析があり、EdYardeniが年表を発表しました。次に、NPRの Planet Money 量的緩和政策を実施した際にFRBを訪問しました。そして、さらに多くの場合、私はこの NY Times をお勧めします 要約と、完璧なQEの説明があるmarketplace.orgホワイトボードビデオ。