退職のための貯蓄は難しいです。クレジットカードの借金、あるいは学生ローンと組み合わせた家賃や住宅ローンの支払いの間に、退職基金に寄付するための数ドルの予備金を見つけることは困難です。実際、国勢調査局のデータによると、高齢者のほぼ10人に1人が貧困ラインを下回る収入を持っています。しかし、勤勉な財政計画のおかげで、高齢者が財政的に安全な退職のために準備されている場所がいくつかあります。以下に、高齢者が引退するのに最適な場所のトップ10を示します。

6つの指標のデータを調べて、高齢者が退職するように設定されている都市を見つけました。具体的には、総退職所得、フードスタンプの高齢者の割合、貧困レベル以下の高齢者の割合、家を所有している高齢者の割合、私的退職所得のある高齢者の割合、住宅費を負担している高齢者の割合を調べました-負担。データと方法論をチェックして、データをどこで取得し、どのようにまとめたかを確認してください。

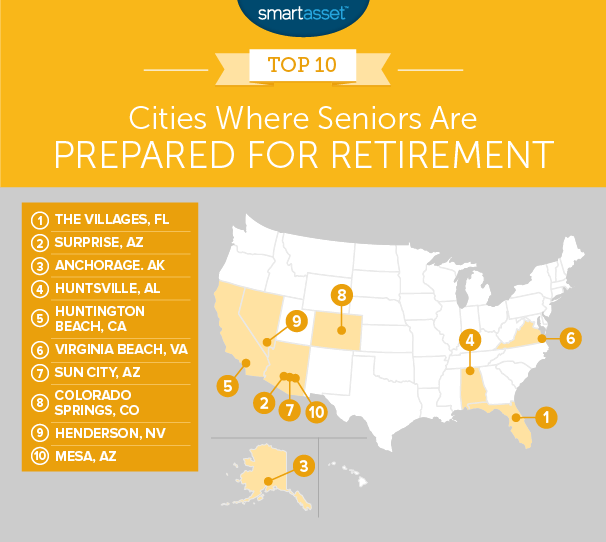

1。フロリダ州の村

ヴィレッジズは人気のある退職者コミュニティです。私たちのデータによると、ここに住む高齢者は彼らの引退を計画するのに良い仕事をしました。高齢者の96%以上が自分の家を所有しており、高齢者の64.5%が退職のために収入を節約しています。これらの指標の両方で、TheVillagesが1位にランクされています。

実際、The Villagesは、6つの指標のうち4つで最初にランク付けされ、すべての指標で上位3つにランクされています。村の「最悪の」スコアは、社会保障と退職後の収入の合計でした。ザ・ヴィレッジズの平均的な高齢者世帯の退職後の収入は合計で58,300ドルで、調査では3番目に多いです。

2。サプライズ、アリゾナ

サプライズは、フェニックスメトロエリアで2番目に急成長している自治体です。サプライズの高齢者の88%以上が自分の家を所有しています。その家は、退職者が財政難に陥った場合のバックアップ計画として機能します。家を所有している退職者は、必要に応じて売却または借り換えを選択できます。

ここの高齢者のわずか5.6%が貧困線を下回っており、これは上位5つの割合です。

3。アラスカ州アンカレッジ

日当たりの良い2つの引退先から、少し涼しい目的地であるアラスカの3位のアンカレッジに向かいます。ここの高齢者のわずか4.1%が、調査で最高のスコアである貧困レベルを下回る収入を持っています。

しかし、アンカレッジでの生活費はかなり高く、高齢者の6.1%がフードスタンプを使用し、高齢者の28%が住宅費を負担しています。これらの2つのメトリックでは、アンカレッジはそれぞれ23位と10位にランク付けされています。これらのスコアはどちらも悪いものではありませんが、アンカレッジが2番目または1番目にジャンプしたい場合は、スコアを改善する必要があります。

4。アラバマ州ハンツビル

アラバマの技術ハブは4番目になります。平均的な高齢者世帯の総退職後の収入は年間55,037ドルで、私たちの調査では5番目に多いです。収入が多いということは、多くの場合、住宅の費用負担になる可能性が低いことを意味します。これはハンツビルにも当てはまるようです。ハンツビルでは、高齢者世帯の23%だけが住宅費を負担しています。

ここの高齢者の79%以上は、私たちの調査で4番目に高い割合である退職後の収入も持っています。引退計画で手を使うことができる人にとって、これらはハンツビルのトップファイナンシャルアドバイザー会社です。

5。カリフォルニア州ハンティントンビーチ

ビーチで引退したくない人はいますか?黄金期を過ごす場所としてハンティントンビーチをターゲットにした高齢者は、引退の準備ができているようです。ここの平均的な高齢者世帯の総退職所得(社会保障を含む)は、年間59,800ドルです。これは私たちの調査で2番目に多いです。

もちろん、あなたがサーフシティであなたの引退を過ごしたいならば、それはあなたに費用がかかります。その高い収入にもかかわらず、ここの高齢者の37%は、収入の30%以上を住宅に費やしていることに気づいています(HUDが住宅費を負担していると見なされるためのしきい値)。

6。バージニア州バージニアビーチ

別のビーチシティは6番目になります。ギネスブックによると、バージニアビーチには世界最長の遊園地があり、魅力的な引退先となっています。

バージニアビーチの高齢者の6%未満が貧困ラインを下回る収入を持っており、81%以上が自分の家を所有しています。これらの指標は両方ともトップ10のスコアです。これらの高齢者にとって残念なことに、ビーチの近くに住むことは需要が高く、都市での生活費を押し上げています。バージニアビーチの高齢者の36%以上が、住宅費を負担しています。

7。アリゾナ州サンシティ

The Villagesと同様に、Sun Cityは、特に退職者のニーズに応えるコミュニティです。ここに住む高齢者は確かに長くリラックスした引退の準備ができています。ここの高齢者の84%以上が自分の家を所有しており、27%の高齢者だけが住宅費を負担しています。つまり、ここの居住者は、収入の大部分を住宅に充てていないため、ある程度の経済的柔軟性が必要です。

ただし、この都市の高齢者の平均退職所得は42,000ドル未満であり、平均を下回っています。

8。コロラド州コロラドスプリングズ

コロラドスプリングズの高齢者は、ほとんどの指標で高いスコアを獲得しています。ここの高齢者の約7.4%だけが貧困ラインを下回っており、高齢者の54.6%が私的退職所得を持っています。これらの指標の両方で、コロラドスプリングズの先輩はトップ15にランクされています。

コロラドスプリングズがランクを上げたい場合は、2つの関連するスコアを改善する必要があります。家を所有している高齢者の割合と住宅費を負担している高齢者の割合です。これらの指標の両方で、コロラドスプリングズのスコアは平均を上回っていますが、それぞれの上位20位を超えています。

9。ネバダ州ヘンダーソン

ネバダ州で2番目に大きい都市が2番目になります。ラスベガスのメトロエリアでのんびり過ごすのは楽しいアクティビティですが、ギャンブルを計画している場合は、確実に引退する必要があります。ここの高齢者は、ほとんどの場合、しっかりとした財政基盤にあり、おそらくスロットマシンに数ドルを投げる余裕があります。

社会保障を考慮に入れると、平均的な高齢者世帯の退職後の収入は52,500ドルです。それは私たちの研究で9番目に多いです。さらに、高齢者の6.4%だけが貧困ラインを下回っています。

10。アリゾナ州メサ

私たちのリストは、アリゾナ州の3番目の都市で終わり、トップ10のメサを割っています。ここの高齢者は最高の収入を得る傾向はありませんが、彼らは快適な退職生活を送るべきです。平均的な高齢者世帯の収入は44,700ドルで、この調査の平均とほぼ同じであり、高齢者の83%が自分の家を所有しています。メサの引退の見通しに対するもう1つの後押し:高齢者世帯の52%以上が引退収入を持っています。さらに、ここの高齢者世帯のうち、フードスタンプをトップ20の割合で使用しているのはわずか5%です。

ここに住んでいて、退職のために貯金するのに助けが必要ですか?メサのトップファイナンシャルアドバイザー会社をチェックしてください。

高齢者の引退準備が整っている場所をランク付けするために、65歳以上の人口が最も多い100都市のデータを調べました。次に、次の6つの指標を使用してランク付けしました。

すべての指標のデータは、米国国勢調査局の2016年の5年間のアメリカンコミュニティサーベイからのものです。

私たちの研究について質問がありますか? press@smartasset.comまでお問い合わせください。

写真提供者:©iStock.com / JohnnyGreig