ウェルスアドバイザーとして、私は人々が経済的ストレスに反応するさまざまな方法を目撃しました。個人の反応に驚かされることもありますが、人々はお金について深く根付いた信念やパターンを持っていることを思い出します。

お金と感情、金融の原型、お金の心理学との関係を調査する多くの研究があります。 MoneyCoachingInstitute®は、8つの「お金の種類」または原型があると考えています。

このリストには特に含まれていませんが、投資家の間で一般的な金融の原型としてもう1つ、セーバー/コンサバティブを追加します。

COVID-19のパンデミックの間、クライアントがこれらの金融の原型の多くと一致する方法で行動しているのを見てきました。困難な時期に自分自身について学ぶことは普遍的な真実です。ですから、おそらく今こそ、お金との関係をよりよく理解して、自分のストレス行動が金融ゲームの計画を狂わせないようにするときです。

以下は、COVID-19の結果として私が観察した、最も一般的な3つの行動と、各ストレス反応のそれぞれの財務上の原型です。

あなたは愚か者/快楽探求者ですか?ここにあなたのためのいくつかのヒントがあります

4月と5月に発生したスタンダード&プアーズ500インデックスの史上最高の50日間のラリーの後、多くの投資家がFOMOを経験しています(見逃しの恐れ)。一部の人々は現在、1つまたは少数の株にオールインすることで迅速な利益を求めています。

これを実行したいという衝動に駆られたり、アカウントをデイトレードしたりする場合は、おそらくこの原型に陥ります…そしてあなたは一人ではありません。実際、BarstoolSportsの創設者であるDavePortnoyは、彼の株の選択と毎日の取引に続いてソーシャルメディアを集めました。 Barstool Sportsに精通していない場合、ウィキペディアでは、投資アドバイザーではなく、スポーツとポップカルチャーのブログとして説明しています。

投機的な投資を行う場合は、賭けをポートフォリオの5%以下に制限することを検討してください。賭けがうまくいかない場合、敗者がIRAや401(k)ではなく課税対象の口座で購入された場合は、少なくとも税務上の損失の収穫を通じて損失を帳消しにすることができます。

あなたはセーバー/保守的ですか?これらの考慮事項を念頭に置いてください

直感に反するように聞こえますが、割引価格で投資を購入しているため、長期投資家にとってベアマーケットは良いことです。これらの期間中に投資を現金に移行することを検討している場合は、次の情報を検討してください。

1970年代初頭にさかのぼり、60%の株式と40%の債券(60/40)で構成されるポートフォリオは、ローリングイヤーの収益を見ると、9.5%の確率でマイナスの収益を経験しました。それほど積極的ではないポートフォリオである40/60は、3年間のローリングリターンを見ると、3.3%の確率で損失を出しました。ただし、同じポートフォリオの5年間のローリングリターンを見ると、どちらも99%の確率でプラスのリターンを示しています*。

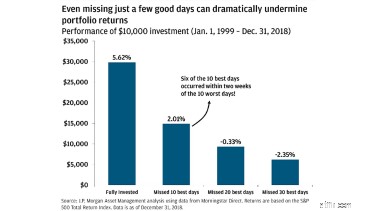

さらに、JPモルガンアセットマネジメントの調査によると、最高の株式市場の日を10日逃すと、リターンが3.5%以上減少する可能性があり、最高の日は最悪の日(通常は投資家がタオルを投げる日)に続きます。

そのため、投資を活用する必要が5年以上離れている場合は、安定性に対する感情的な欲求を感じさせないでください。困難な状況になったときに、確実に判断を曇らせてください。現金に行くことで、投資が短期的にはそれ以上お金を失うことはないという確信が得られるかもしれませんが、それはまた重大な損失を閉じ込めることもあります。

今年の3月に叔父に泣いたクライアントの中には、20%以上の損失を抱えているクライアントもいます。

無実?考慮すべき点は次のとおりです

今年の初めに物事がうまくいかなかったときに投資を見ることができなかった投資家にとって、株式市場は1か月強で30%を超えて急落したため、実際に彼らは好意を示しました。

>調査によると、投資を見る頻度が低いほど、アカウントのパフォーマンスは通常向上します。 「ダチョウのアプローチ」(頭を砂に埋める)を採用することで、投資家の胸焼けを防ぐことができますが、特に退職者にとっては、長続きする害を及ぼす可能性があります。

あなたがあなたの口座から撤退しているならば、どんな不況も低価格で投資を売ることによって悪化するでしょう。このため、不況時に投資を売却する必要がないように、退職者は十分な現金を手元に置いておくことが重要です。アカウントからお金を引き出す必要がある場合は、株式市場の売却時に債券を売却し、強気市場で株式をトリミングすることを検討してください。

ダチョウのアプローチを採用することは、過去10年間の退職者にとっては効果的だったかもしれませんが、撤退率を監視しないことは災害のレシピです。年間の引き出しに変更がないと仮定すると、ポートフォリオの価値が30%低下すると、引き出し率が最大43%増加し、ポートフォリオの寿命が何年もかかる可能性があります。

人々がさまざまな方法で反応する理由を理解することは、あなたがより思いやりのある配偶者、親、友人、またはビジネスパートナーになるのに役立ちます。 「お金の種類」に気づいたら、ポジティブな特性を活用して、目標や夢を達成できるようにすると同時に、ネガティブな結果が金融ゲームの計画を狂わせるのを防ぐことができます。

最後に、自分のお金の種類について詳しく知りたい場合は、The Money CoachingInstituteの無料のオンラインクイズに答えてください。

* Ibbotson Large CapStocksおよびCorporateBondの過去のパフォーマンスに基づく情報。 3年間のローリングリターンデータは1972年12月31日までさかのぼり、5年間のローリングリターンは1974年12月31日までさかのぼります。