現在の金利環境では、個人投資家は当然のことながら収入を求めています。当然のことながら、彼らの多くは、特に退職後の安定した収入の流れを生み出すために配当投資に目を向けています。

しかし、問題は、ほとんどの人が配当投資に取り組む方法が利回りの罠に陥ることであるということです。平均以上の利回りを支払う株は魅力的であるように思われ、おそらく収入の問題を解決します。しかし、そうですか?

現在の配当利回りが最も高い株に焦点を当てることは、その時点で収入を得ることができるように、10代の若者に学校を中退してハンバーガーを弾くように働くように指示することに似ています。 投資の方がいいのではないでしょうか 将来で それで彼らの収入は成長する最大の可能性を持っていますか?

事実、配当を支払う企業は、株価の上昇、現在の配当利回り、そしてはるかに価値があるが見過ごされがちな、将来の配当成長の可能性という2つの形ではなく3つの形の利益を生み出しています。

現在の利回りは魅力的であり、短期的には収入源を生み出す可能性がありますが、それは持続可能ではありません。

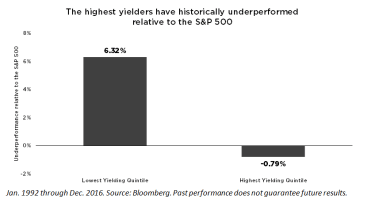

これは意見ではなく、証明された事実です。つまり、Reality Sharesの同僚と私は、1992年から2016年までのブルームバーグのデータを調べて、平均して最も高い企業を見つけました。 配当利回りは歴史的にアンダーパフォーム トータルリターンベースの幅広い株式市場。逆に、最低の企業 配当利回りは歴史的にアウトパフォーム 幅広い株式市場。

確かに、このデータは、配当投資を思いとどまらせることを意図したものではなく、むしろ、配当投資戦略を再考させるはずです。次のグラフが示すように、S&P 500のトータルリターンの40%近くは、再投資された配当と複利の力に起因する可能性があります。

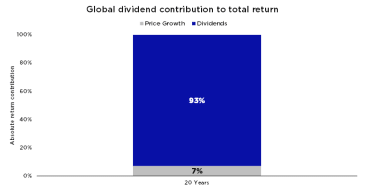

これは単なる国内現象ではありません。 MSCIの調査によると、配当はグローバルへの最大の貢献者でした。 エクイティリターン、トータルリターンの93% 1994年12月から2015年9月までの20年間。

12月1994年から2015年9月まで。出典:MSCI。過去のパフォーマンスは将来の結果を保証するものではありません。

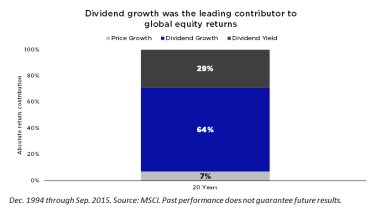

さらに細かく分類すると、配当利回りは総収益の29%しか占めていませんが、配当の伸び 20年間でパフォーマンスの65%近くを占めました。

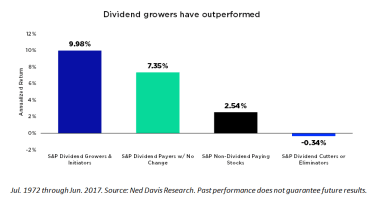

高利回り株の魅力は魅力的ですが、投資家は規律を維持する必要があり、代わりに配当の増加に取り組んでいる株に焦点を当てる必要があります。配当成長の要素が過去のトータルリターンに大きく貢献しただけでなく、Ned Davisのさらなる調査により、配当の生産者と開始者が他のすべてのカテゴリーの株式を歴史的に上回っていることを確認しています(40年以上)。

それで、ここで何が起こっているのですか?アルバートアインシュタインが複利の力について言ったことを思い出してください。「複利は世界の8番目の不思議です。それを理解している人はそれを稼ぎます。 。 。しない彼。 。 。それを支払います。 複利は宇宙で最も強力な力です。 」これが魔法のロックを解除するための鍵です。

しかし、これが最も熱心な配当成長投資家でさえ間違っていることです...

大きさ 配当の伸びは、株式が配当を増やすかどうかよりも実際にはさらに重要です。すべての素晴らしい配当に焦点を当てた投資家の間でさえ、ほとんどの人はこれを見逃しています。投資家は、配当を増やす企業に単に満足するのではなく、どれだけかを尋ねるべきです。 彼らは配当を増やします。

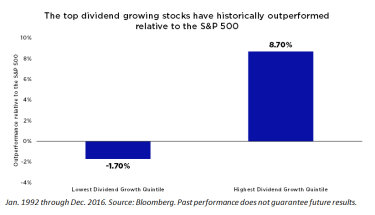

歴史的に最も配当を増やした企業は、幅広い株式市場を上回り、配当の伸びがほとんどまたはまったくない企業は、実際には、幅広い株式市場を下回りました(トータルリターンベース)。次のグラフは、配当成長率が最も高い株式が歴史的にS&P 500を9%近く上回っていることを示しており、配当成長レベルの関連性を強調しています。

ほとんどの場合、投資は長期的なものであることを忘れないでください。したがって、現在の収入が少ないことを心配する必要はありません。代わりに、将来配当を増やす可能性が最も高い企業に焦点を合わせてください。

配当成長投資は、歴史的に投資家にボラティリティの低い市場をアウトパフォームする機会を提供してきました。配当利回りの人気にもかかわらず、配当の伸びは幅広い株式市場と比較してアウトパフォーマンスのより良い指標であり、配当の伸びの大きさは配当投資戦略の一部として考慮されるべきです。

配当分析の数値を実行した後、配当を最も増やす準備ができていると思われる企業は次のとおりです(社内調査と独自の方法論であるDIVCONによる):

ポートフォリオの主要な配当成長株を特定する方法については、ここをクリックしてください。

重要な開示については、www.realityshares.comにアクセスしてください。