COVID-19のパンデミックが発生したときの連邦準備制度理事会のジェローム・パウエル議長の最初の行動は、金利をゼロ近くまで下げることによって金融政策をさらに緩めることでした。料金を上げる場所はほとんどありませんが、上昇するか、横向きになります。どちらのシナリオも、リスクをテーブルから取り除く必要がある投資家にとってはバラ色ではありません。

金利と債券価格の間には反比例の関係があるため、金利の上昇環境は、少なくともしばらくの間、債券投資から歯を食い止めることを約束します。これは、最近の退職者や、株式への割り当てを減らすことで収益率のリスクを回避することを目的としている退職間近の人々にとって重要です。

従来の債券の安全な避難所がなければ、多くの投資家は、退職後の目標を達成するために、他の場所を探すか、場合によっては追加のリスクを負う必要がありました。しかし、最近の退職者、またはキャリアの後半の人にとっては、ある程度の安全性なしに追加のリスクを負うことは選択肢ではないかもしれません。

市場における比較的新しいソリューションであるインデックスリンク年金(ILA)により、投資家は、上振れの可能性を犠牲にすることなく、リスクを移転することができます。大不況をきっかけに開発されたILAは、市場がクレーターに陥ったコロナクラッシュの際に投資家の興味をそそり、その後5週間で急上昇しました。

ポートフォリオ全体の一部として使用する場合、これらの保護は、市場が不安定になったときに乗り心地をスムーズにするためのバッファーを追加することにより、ポートフォリオの全体的なリスクを軽減する可能性があります。

非常に多くの不確実性があるため、安全への飛行は理にかなっています。 ILAでトリガーを引く前に、知っておくべき3つの重要なことがあります。

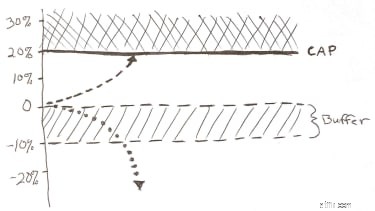

必要な保護の種類に応じて、インデックスにリンクされた年金のリターンの可能性を上または下にダイヤルすることができます。これらのオプションは、パフォーマンスの「キャップ」レートの形で提供されます。

市場に連動した成長を提供するために、保険会社は、ILAに投資した資金の一部を利用して、コールまたはプットオプションを購入します。次に、オプションのコストによって上限が決まります。つまり、特定の1年または3年の期間でクレジットされるインデックスのパフォーマンスの量が決まります。たとえば、上限を10%と呼びます。

ILAがどのようにお金を稼ぐかについて覚えておくべきいくつかのポイント:

インデックスにリンクされた年金は、その主要な保護機能であるバッファーのため、バッファー年金とも呼ばれます。一部のILAは、損失を制限するように設計されたフロア保護も備えていますが、繰り返しになりますが、発行会社により多くのリスクを移転すると、上振れがさらに制限される可能性があります。

図 1 :例:10%のバッファーで20%のパフォーマンスキャップ。説明のみを目的としています。

ILAの発行者は、伝統的に、ILAプレミアムの大部分を、財務省などの債券に一般口座を通じて投資しています。そうすれば、企業は一般勘定で生成された利回りからいくらかの利益を得ることができます。非常に少量のプレミアムもデリバティブの購入に使われ、マイナス面を保護し、インデックスにリンクされたパフォーマンスキャップを作成します。投資家は、保険会社が収益の上限を通じて利益を得ることができると考えるかもしれませんが、そうではありません。投資は実際にはインデックスに行われるのではなく、プットとコールを使用することで行われるため、保険会社は実際のインデックスリターンと上限付きリターンの差から利益を得ることができません。

ILAは、製品ごとに異なる製品料金を請求する場合もあります。実際、多くの人は明示的な料金を請求していません。これらの製品料金は、もしあれば、販売に手数料を支払わないILAの場合はかなり低くなるはずです。コミッションをなくすと内部コストが下がり、節約分があなたに還元されます。

これらのゼロコミッションILAは、投資の売却で手数料を支払われるブローカーとは対照的に、アドバイスに対して手数料を請求するファイナンシャルアドバイザー向けに設計されているため、「アドバイザリー」ソリューションと呼ばれることがよくあります。

ILAは、2020年の請求手数料が0%から1.25%の範囲でバロンズのトップ100年金に認められました。実際、バロンズのリストにあるほとんどのILAは、明示的な料金をまったく請求していません(出典:バロンズ)。一般的に言って、料金が低いほど良いです。

では、そのコストは、たとえばS&P 500ETFのようなインデックスファンドと比べてどうですか? ETFdb.comによると、取引量で最も人気のあるETFは、費用比率0.095%のSPDR S&P 500 ETF(SPY)です。 ETFは投資であり、ILAは保険で保護された投資手段です。

ILAの基礎となるインデックスに投資するための追加コストはありません(実際にはインデックスに直接投資しないため)。もちろん、ILAは他の投資オプション(サブアカウント)やオプションの拡張機能や保護を提供してコストを増加させる可能性があるので、それを覚えておいてください。

一部のILAは、5年以上の期間にわたって降伏ペナルティを課します。しない人もいます。 ILAについてファイナンシャルアドバイザーと話すときは、必ず降伏期間と、もしあれば罰則について尋ねてください。一般的に言えば、降伏ペナルティを課すILAはより良いキャップレートを提供することができ、多くは10%のペナルティなしの年間引き出しを許可します。

アドバイザリーILAとコミッションベースのILAの両方にプラス面があります。一部の人々は、低料金と柔軟性のためにアドバイザリーILAを好みますが、アドバイスのためにファイナンシャルアドバイザーに支払う料金など、考慮すべき他の要因がある場合があります。彼女または彼と協力して、どちらがあなたのニーズに最も適しているかを判断します。

私たちが安全に通常の活動に戻るためのCOVID-19ワクチンの開発を待っている間、市場の変動性は失礼な主婦のように私たちにとどまることが約束されています。 「脆弱な10年」(過去5年間の引退から最初の5年間)の投資家は、この不確実な期間を安全に埋めるための選択肢を検討することをお勧めします。

ILAを検討している場合は、アップサイドのインデックスパフォーマンスが制限される可能性がありますが、バッファーとフロアが一部またはすべての損失からユーザーを保護できることを覚えておいてください。これはあなたが支払っているものです:いくつかの損失に対する保証。

現在、市場への投資を継続することは、長期的な投資の成功にとって重要かもしれませんが、極端なボラティリティに悩まされることは、一部のポートフォリオが耐えられる以上のことかもしれません。