聞いたことがない方のために—税金は売りに出されています!それを利用するには、2018年が従来のIRAをロスに変換することを検討する年になる可能性があることを意味します。

しかし、最初に、いくつかの背景。 2017年の減税および雇用法のおかげで、ほぼすべてのアメリカ人は、税率の引き下げと、税率の拡大により、新たに引き下げられた税率の対象となる所得額の拡大の恩恵を受けることになります。

サムおじさんによって少しの部分が差し控えられているので、ほとんどの労働者はより大きな給料を見始めるでしょう。多くの退職者は、2018年の確定申告時に、退職金口座の分配に対する源泉徴収の削減、推定納税額の削減、または潜在的に多額の還付の恩恵を受けることもできます。

この記事全体を通して、これらの税率とブラケットの変更を利用して、連邦税の責任を最小限に抑える方法について説明します。

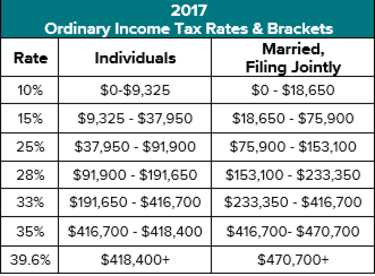

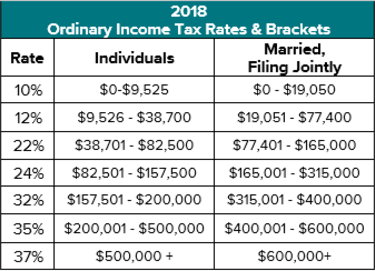

上記の表が示すように、新しい税率と括弧の利点は、申告状況と総所得によって異なります。たとえば、古い15%のブラケットの夫婦は、税率を12%に引き下げることで恩恵を受けますが、税率は$ 1,500しか拡大せず、最大$ 77,400の収入をカバーします。

一方、25%の課税範囲内にあった既婚納税者には、より大きな潜在的利益がもたらされます。 25%の税率は22%に引き下げられ、ブラケットはほぼ12,000ドル拡大して、最大165,000ドルの所得をカバーしました。ただし、より大きな機会は、最大315,000ドルの所得に適用される新しい24%の税率区分への変更でした。 2017年と比較すると、以前は25%の税金を支払うことに慣れていた夫婦は、新しい低い24%の税率で課税される16万ドル以上の追加収入を実現できる可能性があります。

単一納税者の場合、同様の税率の引き下げとブラケットの拡大により、古い15%と25%のブラケットが改善されました。 2017年と比較すると、以前は25%で快適に納税していた一人の個人が、新しい24%の税率でさらに65,600ドルを実現できる可能性があります。

有意義な税務計画のための強力な機会を提供するのは、これらの新しい税務ブラケットのスイートスポットです。

優れた税務計画の目標は、税率が低いときに収入を最大化し、税率が高いときに収入を最小化することによって、生涯にわたってできるだけ少ない税金を支払うことです。現在の限界税率(次の追加の収入1ドルに適用される税率)が予想される将来の税率よりも高い場合、今日は将来よりも多く支払うことになるため、括弧を埋めることは破綻します。

ただし、現在の限界税率が予想される将来の限界税率よりも低い場合は、括弧を埋めることで今すぐ追加収入を実現することが有益な場合があります。納税者の将来の税率は、次のようなさまざまな理由で上昇することがよくあります。

過去の私の慣習では、多くの納税者が古い15%の税率で納税し、他の人にとっては古い25%の税率まで納税することがしばしば有益であることがわかりました。代替ミニマム税(AMT)が頻繁に適用され、実際の限界税率は26%〜35%であったため、以前の25%を超える所得の実現は、評価を混乱させることがよくありました。

新しい税法の下では、特にAMTがほとんどの状況で適用されなくなったため、追加所得を実現する決定はより簡単で有利になります。それは、より低い税率と拡張されたブラケットと相まって、税務計画をより有利にすることができます。

多くの世帯にとって、新しい12%のブラケットを埋めるのは「簡単」ですが、社会保障の課税可能性を判断し、適格配当と長期の0%優先税率の資格を得る場合、計算は複雑になる可能性があります。 -タームキャピタルゲイン。ただし、新しい24%のブラケットを埋めることは、特に以前は25%を支払うことに慣れていた人にとって、大きなチャンスをもたらす可能性があります。

多くの労働者や退職者にとって、税金の範囲を埋めるために追加の収入を実現する最も簡単な方法は、おそらく最大の資産の1つである税金繰延の従来のIRAアカウントを使用することです。このアカウントタイプからの分配は課税所得を生み出しますが、分配を受け取るだけのよりスマートなソリューションがあります。代わりに、アカウントの全部または一部をRothIRAに変換できます。そうすることで、追加の収入と税金の請求書が作成されますが、Roth IRAへの投資は、適切に分配された場合、非課税の成長と非課税の恩恵を受けることになります。ロスコンバージョンは、結果として生じる税金が税金繰延退職勘定以外の資産から支払われる場合に一般的に有益です。

デイブとジューンの両方の65の例を見てみましょう。2017年に彼らは25%の課税範囲にあり、70.5歳に達するとRMDが33%の課税範囲に入ると予想していました。この場合、彼らは25%の税額控除を決定し、快適に満たすことができました。この場合、33,000ドルのRothIRA変換が必要でした。

しかし、2018年の新税法では、状況が大きく変化しました。この場合、彼らはすでに新しい24%の範囲内にあり、RMDが最初の配偶者が通過したときにRMDがほぼ32%の税率範囲に、そして確かに35%にそれらを置くと予想しています。これらの高い税率に達するのを避けるために、彼らは24%の課税範囲を埋めることを決定します。これは、最大315,000ドルの課税所得を実現できることを意味します。そのため、彼らは195,000ドルのRoth IRA変換を完了することを期待しています。これは、2017年に有利だったものより162,000ドル多くなります。

彼らは「取引」を提供し、永遠に続くわけではないので、販売はエキサイティングです。そして、それは確かに最近の税法の変更の場合です。現在の法律では、この売却は2025年12月31日に終了します。この時点で、将来の議会が現在の構造を拡張しない限り、税率は自動的に2017年の税率に戻ります。その結果、ブラケットを最大化し、より広範な財務目標を追求するために税金が及ぼす可能性のある悪影響を最小限に抑えるのに最適な時期はありません。

この情報は、特定の個別の税務アドバイスに代わるものではありません。税務戦略について資格のある税理士と話し合い、これらの戦略が独自の状況に適しているかどうかを確認し、次の質問を検討することをお勧めします。