引退は時々夢のように見えますか?確かに、収入や仕事はかつてのようなものではありません。さらに、20年、30年、または40年先の計画を立てることは難しい場合があります。しかし、慎重な計画と財務管理により、退職を楽しむのに十分な貯蓄が可能です。住みたい場所によっては、早期引退も可能です。 15の大都市のデータを調べて、どのくらい早く引退できるかを把握するのに役立てました。

引退計算機をチェックしてください。

15の大都市で誰かが最も早く引退できるかどうかを判断するために、各都市の収入と支出に関するデータを調べました。これらの数値をSmartAssetの退職計算機に接続しました。これにより、各都市で退職するのに十分なお金を節約できる最も早い年齢が得られました。

具体的には、米国国勢調査局の2015年5年間のアメリカンコミュニティサーベイから、15都市すべての世帯収入の中央値データを収集しました。次に、そのデータを使用して、毎月の貯蓄と退職費用を見積もりました。

この研究ではいくつかの仮定をしました。毎月の貯蓄を見つけるために、世帯は世帯収入の中央値の15%を節約すると仮定しました。年間の退職費用を見つけるために、私たちは、世帯が非退職よりも退職に費やす費用が25%少ないと仮定しました。 (非退職費用は、貯蓄に充てられないすべての収入、つまり収入の85%と計算されました。) 居住者は30歳で貯蓄を開始し、結婚しており、以前のお金は貯蓄されておらず、すべての貯蓄を401(k)に入れ、67歳で社会保障給付を受け取ると仮定しました。 2%の年間インフレ率。さらに、世帯にはIRA口座も年金もないと仮定しました。

最後に、このすべてのデータを退職計算機に接続して、将来の退職者が95歳までの費用を賄うのに十分なお金を節約できる(社会保障と組み合わせて)最も早い年齢を見つけました。

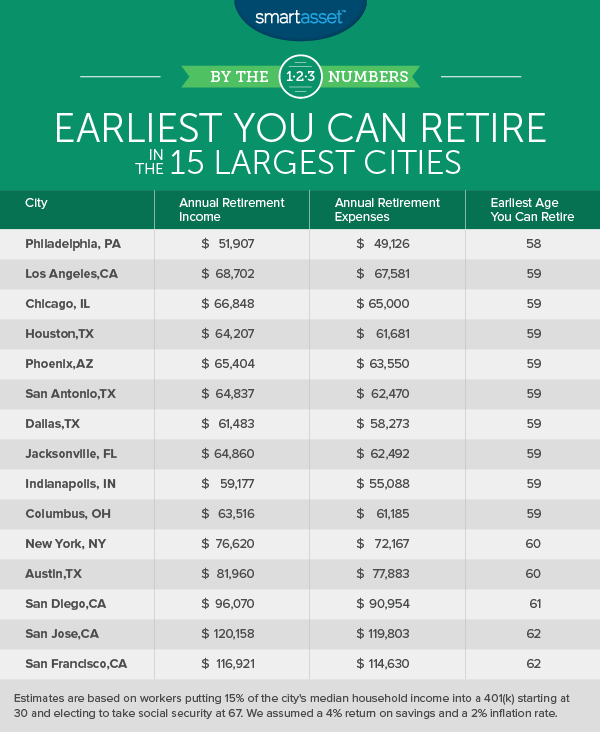

ペンシルベニア州フィラデルフィア

58で引退するのはどうですか?あなたがその考えが好きなら、あなたはフィラデルフィアの住民に嫉妬するかもしれません。私たちのデータによると、市の世帯収入の中央値(約38,250ドル)を稼ぎ、給与の15%を節約している、30歳のフィラデルフィアの住民は、58歳で退職できる可能性があります。 52,000ドル弱の収入。私たちの計算機によると、これは推定年間退職費用49,126ドルをカバーするのに十分すぎるほどです。フィラデルフィアにいることの利点の1つは、ペンシルベニアが退職者にとって低税の管轄区域であることです。ペンシルベニア州の平均的な退職者の税負担は、全国平均の1.9%に対して0.5%です。

カリフォルニア州ロサンゼルス

ロサンゼルスが大好きで、残りの人生を過ごしたい場所がすでに決まっている場合は、良いニュースがあります。ロサンゼルスの世帯収入の中央値が50,205ドルであれば、ロサンゼルスで元気な59歳で引退することができるかもしれません。その収入レベルの人のために、私たちの計算機は、退職後の生活費をカバーするために年間約67,500ドルを推奨しています。前に概説した貯蓄シナリオを使用すると、59歳までに505,617ドルを節約することができます。これは、年間68,702ドルの退職後の収入に十分です。

イリノイ州シカゴ

シカゴは、早期に引退することが可能なもう1つの都市です。シカゴの平均的な世帯の年間退職費用は65,000ドルと見積もっています。つまり、シカゴの世帯は、引退するために平均452,000ドルを節約する必要があります。私たちのデータによると、典型的なシカゴ市民は、収入の15%を30から401(k)に入れ始めれば、59歳までに引退できる可能性があります。今後29年間で、合計で488,668ドルの節約になる可能性があります。これは、年間66,848ドルになります(67から始まる社会保障給付を含む)。

テキサス州ヒューストン

ヒューストンでは、平均的な退職費用は年間約61,681ドルかかると見積もっています。収入の中央値を稼ぎ、月額約577ドルを401(k)に入れるヒューストンの世帯は、59歳で退職できる可能性があります。この偉業を管理する場合、退職時の年間収入は約64,207ドルになります(年齢からの社会保障を含む) 67)。

アリゾナ州フェニックス

フェニックスエリアは、すでに退職者が移動している場所の1つです。しかし、あなたは太陽の谷でどれだけ早く引退することができますか?上記の仕様に従うことで、59歳のときにフェニックスで作業服を掛けることができるかもしれません。私たちの計算機は、フェニックスでの年間63,550ドルの退職費用を見積もっています。収入の中央値が47,326ドルで、30歳から収入の15%を節約できるフェニックスの世帯は、59歳までに476,623ドルを節約できる可能性があります。

テキサス州サンアントニオ

世帯収入の中央値が46,744ドルであれば、59歳でサンアントニオで引退することができるかもしれません。 30歳で月額584ドルを401(k)に入れ始めたサンアントニオの住民は、退職のために470,761ドルを節約できる可能性があります。社会保障給付と合わせて、62,470ドルの推定年間退職費用をカバーするのに十分です。さらに、サンアントニオの退職者は、退職者の低税率の管轄区域であるテキサスにいることで恩恵を受けます。

テキサス州ダラス

ダラスであなたの黄金時代を生きたいですか?あなたは59歳までに引退することができるかもしれません。年間の引退収入は$ 61,483です。これは実際には、推定年間退職費用58,273ドルよりも高くなっています。私たちの計算機は、43,781ドルを稼ぎ、30歳から401(k)に15%を入れる世帯にとって、シナリオが可能である可能性があることを示しています。

フロリダ州ジャクソンビル

ジャクソンビルはフロリダで最大の都市です。ここで59歳で引退するには、少なくとも年間62,492ドルが必要になると見積もっています。 30歳で世帯収入の中央値46,764ドルの15%を401(k)に入れ始めた人は、59歳までに年間64,860ドルの退職収入を得ることができます。 67で。

インディアナ州インディアナポリス

インディアナポリスは、私たちの調査で2番目に必要な退職後の収入があります。私たちの計算機は、その数字を年間わずか55,088ドルと見積もっています。これは、ここの多くの人々にとって早期退職が可能かもしれないことを意味します。 30歳で市の収入の中央値の15%を節約し始め、67歳で社会保障を取得し始めると、59歳で引退する可能性があります。私たちのデータによると、これを行う世帯の引退収入は年間59,177ドルになる可能性があります。 (そのうちの約37,492ドルは社会保障から、21,685ドルは401(k)の貯蓄から得られます。)インディアナ州は退職者にとって高税の管轄区域であることに注意してください。ここでは、退職者の平均税率は2%です。

オハイオ州コロンバス

コロンバスは私たちのリストの最後の大都市であり、世帯収入の中央値を稼ぐと59歳で引退することができます。退職費用は年間約61,185ドルかかると見積もっています。コロンバスの居住者は、収入の中央値が45,659ドルで、30歳から401(k)に15%を入れると、年間の退職後の収入は63,516ドルに達する可能性があります。その合計には、67歳から始まる社会保障給付が含まれています。

ニューヨーク、ニューヨーク

ニューヨークはフロリダほど快適な天気ではないかもしれませんが、潜在的な退職者に提供するものはたくさんあります。もちろん、ニューヨーク市は途方もなく高価なので、ここで引退することは不可能に聞こえるかもしれません。しかし、注意すれば、それは実行可能です。ニューヨークで60歳で引退するには、平均的な人が費用を賄うために年間72,167ドルを必要とすると推定されます。上記の貯蓄シナリオを使用すると、53,373ドルを稼ぐニューヨークの世帯は、60歳までに年間76,620ドル(社会保障を含む)の退職後の収入を得るのに十分な貯蓄がある可能性があります。

テキサス州オースティン

オースティンは、退職者の収入が課税されないテキサスにいることから恩恵を受けています。私たちの退職計算機は、オースティンでの退職費用は平均して年間約77,883ドルになると見積もっています。テキサス州の州都の世帯収入の中央値は57,689ドルです。その給与に基づいて、30歳で15%を401(k)に入れ始めれば、60歳までに引退するのに十分な貯蓄をすることができます。

カリフォルニア州サンディエゴ

私たちの調査によると、61歳は平均的なサンディエゴ居住者にとって可能な限り早い定年です。カリフォルニアは高税の州です。つまり、他のいくつかの州よりもここで早期に引退するのは難しいということです。私たちの退職計算機は、サンディエゴの平均的な退職者の限界税率は約17%になると見積もっています。サンディエゴでの退職には、年間費用で約90,954ドルかかると見積もっています。 61歳までに、ここの退職者は、方法論で概説されているすべての詳細に適合していると仮定すると、年間収入96,070ドルを十分に節約できた可能性があります。

カリフォルニア州サンノゼ

サンノゼで引退するためには、平均的な世帯の年間引退収入は約$ 119,803であると見積もっています。たくさんのように聞こえますか?幸いなことに、サンノゼの住民は国内で最も高給の人々の一部です。これらの退職費用を賄うために、私たちの計算機は、居住者が30歳から401(k)に月額約$ 1,058を入れる必要があると言います。62歳までに、これらの401(k)貯蓄と社会保障を使用して、平均的なサンノゼ居住者は、年収120,184ドルで引退するのに十分な場合があります。

カリフォルニア州サンフランシスコ

サンフランシスコでどれくらい早く引退できますか?さて、サンノゼの住民と同様に、サンフランシスコの住民は高給です。しかし、どちらも高い生活費に直面しています。そのため、私たちの計算機は、快適な引退を生きるために、SF世帯は年間約114,630ドルを必要とするだろうと見積もっています。世帯収入の中央値を81,294ドルにし、方法論に示されている詳細に適合している居住者は、年間116,921ドルの退職後の支出をサポートするのに十分な貯蓄がある可能性があります。

私たちの研究について質問がありますか? press@smartasset.comに連絡してください。

写真提供者:©iStock.com / jacoblund