Aegon Lifeは、iTermプランの新しい変種を開始しました。このプランでは、保険契約者は60歳から死亡するまで月収を受け取ります。これは、60歳での一時金の支払いに追加されます。ある意味、年金機能を備えた定期保険です 。保険料を無駄にすることができない人にとっては、それは良い選択肢のように思えます。ただし、いつものように、さらに深く掘り下げましょう。単純なバニラ定期保険がより良い仕事をするかどうかを評価しましょう。

Aegon Life iTerm Plan(Dual Protect)では、月収は60歳以降、保険契約期間の終了または保険契約者の死亡のいずれか早い方まで支払われるため、保険契約期間はさらに重要です。 最小ポリシー保有期間は70歳まで、最大保有期間は100歳までです。最大保険料支払い期間は60歳までです。

保険契約者が60歳より前に亡くなった場合、被保険者は合計保証を受け取ります。この場合、月収の問題はありません。

保険契約者が60歳まで生き残った場合、60歳に続く保険契約記念日に 誕生日になると、保険契約者は保証額の5%を受け取ります。保証額(生命保険)が1ルピーの場合、保険契約者は5ルピーを受け取ります。

その後、保険契約者は、保険期間が終了するまで、保証額の0.1%の月収を受け取ります。 SumAssuredがRs1クローレの場合、保険契約者は60歳から保険期間が終了するか末期症状の死亡または診断のいずれか早い方まで月額Rs10,000を受け取ります。

保険契約者が60歳を過ぎて保険期間が終了する前に亡くなった場合、月収は停止し、被保険者は(Sum Assured –支払い済み)を受け取ります。

定期保険です。ですから、それは非常に悪いことではありません。ただし、計画を他の代替案と比較する必要があります。

例を使って理解しましょう。

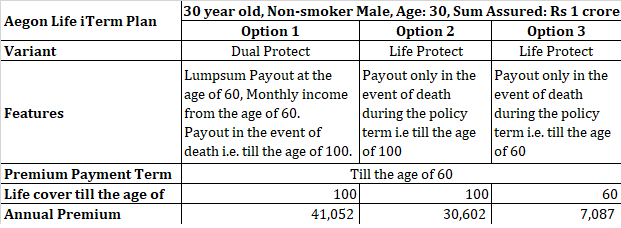

30歳の非喫煙者の男性がAegonLifeiTermを購入しました。 Rs1croreの合計が保証されたデュアルプロテクトプラン。 彼は70年の保険期間(100歳と一致)を採用しており、年間保険料は41,052ルピーになります。 (保険期間が50年で、80歳と一致すると、年間保険料は34,114ルピーになります。)

Aegon Life iTermプランには、他に2つのバリエーションがあります。ライフプロテクトとプロテクトプラス。

ライフプロテクトバリアントは純粋な定期保険です。

同じ30歳の人が100歳まで終身保険を購入した場合(そして保険料の支払いの終了が60歳と一致した場合)、年間保険料はRs 30,602になります。つまり、彼は60歳まで保険料を支払いますが100歳までの補償範囲。これは基本的に終身保険です。

彼が60歳までの生命保険を購入した場合、年間保険料はRs7,087になります。

オプション1とオプション2の違いはほとんどありません。どちらの場合も、生命保険は100歳までです。どちらの場合も、保険契約者が100歳より前に死亡した場合、保険契約者/被保険者は同じ金額を受け取ります。キャッシュフローのタイミングは異なります。

オプション1の下 、保険契約者は60歳で5ラックルピーを受け取ります。その後、彼は月額10,000ルピーの月収を受け取ります。彼が100歳の直前に合格したとすると、彼の候補者は(Rs 1クローレ– Rs 5 lac – 40年X12か月X10,000)=Rs 47lacになります。

オプション2の下 、100歳に達する前に保険契約者が死亡した場合、ノミニーは1ルピーを受け取ります。

オプション2では、(オプション1と比較して)年間10,450ルピー多く支払うことになります。この差額を年間8%の投資で投資すると、60歳で12.78ルピーになります。 100年前に死亡した場合、候補者は1ルピーを受け取ります。これらの2つの数値を加算すると、合計はRs1.13クローレになります。

オプション1では、合計1ルピーを獲得できます。

オプション1とオプション2の間では、オプション2が最も勝者です。

以前の投稿でオプション2とオプション3を比較しました。結論は、60歳まで定期保険を購入する方が良い選択肢であるということでした。

保険契約者は60歳より前に死亡します。両方のバリアントが同時に同じ金額を支払います。オプション1では、保険料のほぼ6倍を支払います。

保険契約者は100歳の直前に死亡するため、一時金としてRs 5 lac、ほぼ40年間月額Rs 10,000を受け取り、被保険者は死亡時にRs 47lacを受け取ります。

オプション3では、ライフカバーは60歳までであるため、何も得られません。ただし、プレミアムディファレンシャルを投資することはできます。年間保険料の差は33,965ルピーです。

この差額を8%の利回りの投資商品に投資できれば、このコーパスは約Rs 41.5lacに成長します 。 10%の場合、コーパスは約Rs 61.5lacに成長します。さて、このお金はあなたのものです。好きなように使うことができます。

30年間の貯蓄保険料の投資を通じて、オプション1のキャッシュフロー(5ラックルピーの一時金、40年間の月収10,000ルピー、死亡時の47ラックルピー)の複製を試みることができます。これがどのように運ばれるか見てみましょう。

あなたの投資が60歳までは8%、それ以降は6%を稼ぐと仮定しましょう。

60歳になるまでに41.5ルピーのラックがあります。

すぐにRs5 lacを取り出してから、年間Rs 1.2 lacを取り出しても、Rsが残ります。 100歳で3.82クローレ。そして家族がこのお金を手に入れるためには、誰も死なないでください。体は死ななければなりません。オプション1では、被保険者は47ラックルピーしか受け取りません(保険契約者が100歳の直前に死亡した場合でも)。

ちなみに、オプション1が切り札を出せないわけではありません。できる。保険契約者が61歳で死亡した場合、オプション1は合計1ルピーを支払うことになります。オプション3は何も支払いません。さらに、節約された保険料の投資は1ルピーにまで成長しなかったでしょう。

私の意見では、60歳(または65歳またはあなたの定年)までの純粋な定期保険は、100歳までの生命保険(中間キャッシュフローの有無にかかわらず)に行くよりも良いオプションです。

同時に、何も返さない保険プランを購入するように自分を納得させることができない場合でも、オプション1(中間キャッシュフローあり)やオプション2(中間キャッシュフローなし)などの終身保険プランは、従来の生命保険プランよりも優れています。

どう思いますか?

Aegon Life iTermプラン:製品パンフレット

AegonLifeのWebサイト