今週立ち上げられたcompareFIRSTWebポータルでは、直接購入保険商品の新しいスイートを含む、約200の生命保険商品を比較できます。

新しいcompareFIRSTポータルにアクセスする機会がありましたか?

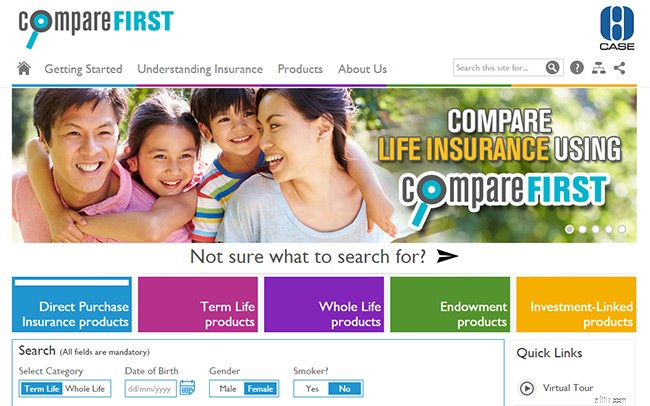

間違いなく世界初のcompareFIRSTを使用すると、消費者はシンガポールの12の保険会社が提供する約200の生命保険商品を比較できます。

これは、全国ベースで提供される最初のそのような「規制された」生命保険ポータルです。営利団体によって運営され、選択された製品の偏ったプッシュについてしばしば批判される他の海外のWebポータル(英国など)とは異なり、compareFIRSTは、シンガポール消費者協会(CASE)、シンガポール金融管理局( MAS)、シンガポール生命保険協会(LIA)、MoneySENSE。

インタラクティブなWebポータルを使用すると、さまざまな保険会社の生命保険商品を検索して、ニーズに最適なものを見つけることができます。

これらは、定期生命保険、終身保険、養老保険、投資連動型保険、および新しいクラスの直接購入保険(DPI)製品(これについては後で詳しく説明します)の5つの異なるカテゴリに分類されます。記事)。

[エドのメモ:さまざまな種類の生命保険についての理解を深めるには、MoneySENSEによるこの役立つガイドを参照してください。]

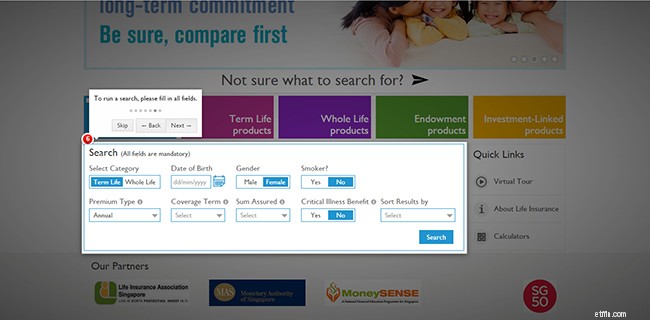

まず、個人情報と、保険プランで探しているものに関するいくつかの基本的な基準を入力するだけです。

生成されたリストに基づいて、保険料、死亡給付金、降伏額などの製品機能を比較したり、部分的な給付金のイラストを入手したり、製品の概要をダウンロードしたりすることもできます。

オプションを絞り込んだら、ドラッグアンドドロップ機能を使用して、選択した製品を並べて比較できます(一度に最大4つ)。

compareFIRSTポータルの目新しさの一部は、それが提供する新しいクラスの製品である直接購入保険(DPI)にあります。

これは、完全および永久障害(TPD)の補償と、オプションの重大な病気(CI)のライダーを備えた、単純な期間および終身保険商品のクラスです。非DPI製品とは異なり、DPI製品は基本的な保険をカバーするように設計されており、財務上のアドバイスはありません。

これは、ファイナンシャルアドバイザーを経由せずに、生命保険会社のWebサイトまたはカスタマーサービスセンターを介してDPI製品を直接購入できることを意味します。

これの利点は、手数料が発生しないため、同等のプランよりも低い保険料を支払うことです。

ただし、利便性が犠牲になります。ファイナンシャルアドバイザーの専門知識を活用していないため、請求を行ったり、ポリシーを放棄したりする必要がある場合は、必要なすべての手配を自分で行う必要があります。

また、DPI製品は一般的にカバレッジが包括的ではないため、クレームを行う際には特に注意する必要があります。たとえば、DPI製品は最大30の重大な病気をカバーしますが、これは非DPI製品がカバーする30から37以上に満たないものです。

注意すべきもう1つの重要な点は、現在、DPIカバレッジは最大$ 400,000までしか購入できず、保険会社1人あたりの終身DPIは最大$ 200,000であるということです。

これは、シンガポールが必要とする平均保険補償範囲が総年収の10倍、つまり労働省による2013年の調査によると39,000ドルの10倍と見積もられているためです。

[エドのメモ:必要な保険の適用範囲をより正確に把握するには、財政的コミットメント(ローン、家族の費用、子供の教育的ニーズなど)と既存の保険の適用範囲を考慮する必要があります。 Insurance Estimatorを使用して必要な補償範囲を決定し、BudgetCalculatorを使用して現在の収入と支出に基づいて保険料が手頃かどうかを確認してください。]

CompareFIRSTは現在、全部で約200の生命保険商品をリストしており、約10%がDPI商品です。

提供される製品の数が多く、範囲が複雑であるため、ポータルですべての情報を簡単に見つけることができるわけではありません。

一般的に言えば、保険料、死亡給付金、さまざまな年の解約額などの重要な商品情報が利用可能です。ただし、ボーナスレートの履歴など、その他の詳細はそうではありません。

また、これらの数値は常に推定値であり、保険会社が請求する実際の料金は、引受などの他の要因によって異なる場合があることにも注意してください。

ポータルで比較することはできないので、投資関連商品に興味がある場合も、頑張ってください。製品の概要とパンフレットのみが提供されます。

より大きな懸念事項は内部にあります。検索アルゴリズムにはまだ微調整が必要なようです。たとえば、金融ブロガーのWilfred Lingは、生成された商品リストは必ずしもリンゴ同士の比較ではなく、見知らぬ消費者をさらに混乱させる可能性があると指摘しています。

全体として、compareFIRSTが主に情報ポータルとして意図されていることを念頭に置いている限り、これらはかなり小さな問題です。理由により購入機能はありません。生命保険商品の購入を希望する場合、または商品に疑問がある場合でも、ファイナンシャルアドバイザーまたは保険会社に専門的な相談を依頼する必要があります。

これまで、生命保険プランを購入するには、さまざまな保険会社のさまざまなアドバイザーに相談して、可能な限り低い保険料と最高の補償範囲を探す必要がありました。

compareFIRSTが行うことは、製品の価格と機能をオンラインですぐに利用でき、消費者にとってより透明性の高いものにすることで、買い物の面倒なプロセスをすべて排除することです。

うまくいけば、これは生命保険会社間の競争力を高めるだけでなく、シンガポール人の間の生命保険の加入率を改善するのにも役立つでしょう。

実施された世論調査に基づくと、一部の消費者はDPI製品の価格に驚きを表明しましたが、一般市民および業界関係者からのフィードバックは概して肯定的でした。

「現在の計画と比較したところ、エージェントの手数料を省略した後の方がわずか5%安く、予想していた30〜40%の割引ではありませんでした」と、教育業界で働くショーンは述べています。

アカウントマネージャーのFionaChia氏は、次のように述べています。「[compareFIRST]は便利なポータルですが、ファイナンシャルアドバイザーに詳細を明確にするよう依頼したいと思います。彼女はまた、私の現在のニーズに最適なポリシーを決定するのを手伝ってくれます。」

調査対象のファイナンシャルアドバイザーのほとんどは、ポータルが自分たちの仕事を軽視しているとは感じておらず、生活に影響を与える可能性も低いと述べて、ポータルを歓迎しました。

たとえば、Alfred Tohは、クライアントがポータルについて彼に質問し、生命保険をオンラインで購入することについて懸念を表明し始めたことを実際に「うれしく思います」と述べました。

「私のアドバイスを総合的に評価するクライアント、オンラインで販売される基本的なポリシーよりも優れた製品機能を求めるクライアント、キャリアで成功し、異なるものを比較する時間がないクライアントなど、私の推奨事項を実装することを好むクライアントはまだ存在します。製品、および目標に向けた慎重な方向性を指摘するために専門家の支援が必要な人。

だから私はあまり心配していません。実際、[ポータル]は、比較するのが好きで、私のアドバイスやサービスに感謝しないクライアントを排除するのに役立ちます。」

では、次は何ですか?不動産価格を比較するためのプラットフォーム?

compareFIRSTについてどう思いますか?以下のコメントでお知らせください!