親しい友人がICICIPru Assured Savings Insurance Planについて私に連絡し、投資するのに良い計画かどうか尋ねました。

調べてみましょう。

満期給付=保証満期給付(GMB)+未払保証追加

保証付き満期給付(GMB) 保険契約の開始時に設定され、加入年齢、性別、保険期間、保険料支払い期間、および年間保険料によって異なります。 GMBは事前に知られています 。 GMBはSumAssuredよりも低い場合があることに注意してください。

保証された追加について考えることができます 支払った保険料の利息として。そして、金利は保険期間によって異なります。

10年間の保険期間では、この利率(保証追加率と呼ばれます)は9%です。保証された追加率は、日付までに支払われた累積保険料に適用されます。保証付き追加の計算方法については、後ほど投稿で説明します。

12年または15年の保険期間の場合、保証された追加率は10%です。

毎年、保証付き追加はポリシーに対して計算され、これらはポリシーに加算されます。

死亡給付=以下の最高額

保証付き満期給付(GMB)および保証付き追加(GA)は、「満期給付」セクションで提供されているものと同じ意味/計算を持ちます。

給付(1)は、満期手当が非課税になることを保証します(死亡給付> =年間保険料の10倍)。生命保険からの死亡収入は常に免税されます。

シンプルな商品が好きです。

これは銀行の固定預金と同じくらい簡単ですが、時間をかけると、何をしているのかがわかります。 正確な成熟度を事前に知っています。

政策の成熟時に否定的な驚きはありません。例:(ポリシーセールの時点で)Rs 20 lacを取得するが、16lacしか取得しないことが示されました。

これは参加していない 予定。すべてが前もって知られています。

また、保険期間を完了すると、その期間の収益率も固定されます。

ここでも誤販売が発生する可能性があることを忘れないでください。例えば。 45歳の人には、35歳の場合の特典のイラストが表示される場合があります。保険(ULIPと従来のプランの両方)では、加入年齢が収益に影響します。

ICICIプルデンシャル貯蓄保証プランの場合、他のすべてが同じである場合(プレミアム、性別、健康、プレミアム支払い期間、およびポリシー期間)、保証された満期給付は、45年間のGMBよりも35歳の方が高くなります。古い。

自分の富で次々とオウンゴールを決めることに慣れている人にとって、そのような製品は規律を保証するかもしれませんが、低く安定したリターンを得るかもしれません。ただし、そのような投資家にとっても、定期保険とPPF / FDの単純な組み合わせがより良い選択になる可能性があります。

リストは長く、ライフカバレッジの低さ、柔軟性の欠如、出口コストの高さ、そしてもちろんリターンの低さなどが含まれますが、これらに限定されません。

戻ってきて、それらはどのようになりますか?

良い部分は、収益(低または高)を前もって知っていることです。

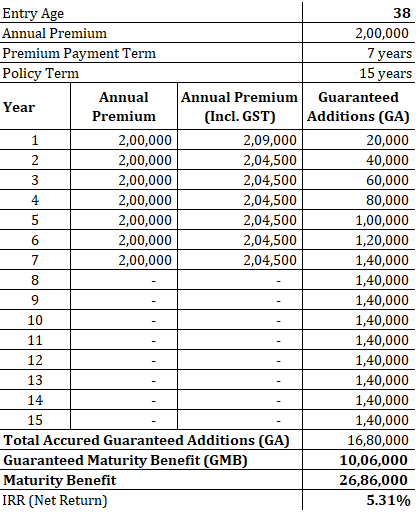

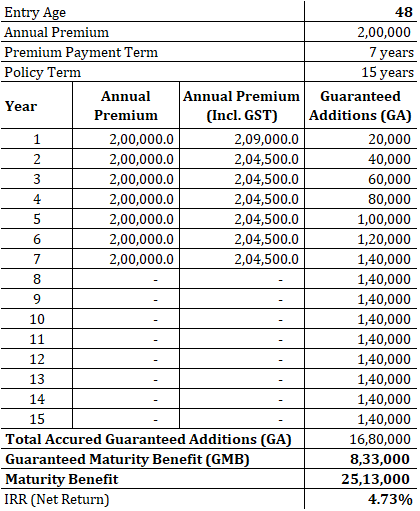

2つの例を考えます。 1つは38歳の男性用、もう1つは48歳の男性用です 。これは、エントリー年齢が返品にどのように影響するかを理解するのにも役立ちます。

私は健康な人の例を考えていることを理解してください。健康に問題がある場合は、保険料が上がるか、満期保証の追加が下方修正されます。基本的に、そのような場合、保険会社はあなたの生命保険に追加料金を請求します。 パンフレットや特典のイラストでこれを検討することはありません。

ご覧のとおり、保証付き追加の計算はどちらの場合もまったく同じです。

加入年齢(38歳と48歳)の違いは、保証付き満期給付(GMB)にのみ影響します。 GMBは、38歳の入国年齢で10.06 lac、48歳の入国年齢で8.33 lacです。これは、2つのケースでの満期給付の全体的な違いを説明しています。 IRR(純利益)は5.31%p.aです。年間4.73%と比較して38歳の場合48歳向け。

4.5〜5.5%p.a。長期的な投資には十分ですか?

最近、銀行は固定預金に対して4.5-5%(税引前)を提供しています。したがって、銀行のFDと比較して、4.5%-5.5%p.a。 (税引き後)ICICIプルデンシャル貯蓄保証プランはかなり良さそうです。ただし、このICICIプランは、満期が10〜15年の長期商品です。保証された収益がこのように低いために、長期的にお金を固定することに不安を感じています。

あなたはどうですか? ICICIプルデンシャル貯蓄保証プランにメリットはありますか?

ICICIプルデンシャルウェブサイトの製品ページ