高齢者は誤販売のソフトターゲットです。

なぜですか?

まず、金融商品の調査に慣れていないか、購入前に商品を理解するために必要なスキルやリソースを持っていない可能性があります。オンラインで商品を調べて快適な人は何人いますか?

第二に、製品の誤販売に気付いた場合、正義を得るには肉体的および精神的な力が不足している可能性があります。

したがって、悪意のある営業担当者は免責で彼らを標的にすることができます。

誤販売はどこでも発生します 。金融商品に関しては、誤売は保険商品ほど顕著ではありません。

投資信託で誤売が発生しないわけではありません。 ただし、インセンティブは保険商品に前倒しで提供されるため、保険商品の場合、誤販売に対するインセンティブははるかに大きくなります。

私の意見では、保険商品の場合、誤販売ははるかに制度化されています。それに加えて、IRDAのような効果的な規制当局は、不正なエージェントにとって終わりのないパーティーになります。

警告エンプター(購入者は注意してください)。

この投稿では、高齢者が生命保険商品を完全に排除する必要がある理由、つまり生命保険商品を購入する必要がない理由について説明します。>

私の見解を理解または同意すれば、生命保険の誤売の犠牲になることを避けるのがはるかに簡単になります。高齢者であるため、生命保険商品には「いいえ」と答えるだけです。

この投稿では、高齢者と退職者/退職者を同じ意味で使用します。私は基本的に、あなたが正式な雇用をやめ、収入を投資/年金に依存している人生の段階について話している。

高齢者が生命保険商品を購入すべきでない5つの理由があります。

退職前に財政を計画している場合は、退職時に生命保険を支払う必要はありません。つまり、退職するまでに十分なお金が必要です。

そして、定期的な費用、不測の事態、目標に十分な余裕がある場合は、実際に生命保険をかける必要はありません。定期生命保険も必要ありません。

退職時に生命保険プランを購入した場合、プランを継続するには保険料を支払う必要があります。これにより、キャッシュフローに不必要な圧力がかかります。

多くのエージェントは、この問題を解決するために単一の保険料の生命保険プランをプッシュしています。単一のプレミアムプランも避けるべき理由については、この投稿の後半で説明します。

これは非常に重要なポイントです。

私が理解しているように、ほとんどの高齢者または退職者は、生命保険プランを返品のために購入します(実際には生命保険ではありません)。

年齢が高くなると収益が減少すると言ったらどうしますか?

はい、そうです。

これは、バンドルされた商品では、プレミアムまたは蓄積された富の一部が死亡率に充てられるために発生します。死亡率は、生命保険を提供するために保険会社が課す料金です。そして、死亡率は年齢とともに増加します。

従来の計画の例を考えてみましょう 。従来の計画は不透明であり、コストの分岐はありません。したがって、死亡率にどれだけの費用がかかっているかを正確に特定することは困難です。ただし、影響を評価することはできます。

30歳の人(A)と60歳の人(B)が、Sum Assured of Rs 10lacで同じプランを購入するとします。ポリシーの保有期間も同じです。

満期時に、両方が同じ金額を受け取ります。 これは、Sum Assuredが同じであり、ボーナスがポリシー期間に依存するためです(これも同じです)

ただし、BはAより古いため、BのプレミアムはAのプレミアムよりもはるかに高くなります。

これにより、Bの収益はAの収益よりも低くなることが自動的に通知されます。Bは、ポリシーの満期時に同じ金額を取得するために毎年より多く支払うことになります。

ULIPの場合 、あなたの資金価値の一部は、死亡率を満たすために行きます。死亡率は月次または四半期ごとに請求されます。明らかに、あなたの年齢が高ければ、あなたのお金のより多くが死亡率に使われます。

お金が死亡率に向かっている場合、投資に残される金額が少なくなり、収益が損なわれます。

極端な場合、死亡率は、ULIPへの高齢者の投資のほぼすべてを消費する可能性があります。ここにいくつかのリンクがあります:(Rs50,000をRs248に縮小する方法は?)(Rs 3.2lacは6年間でRs11,678になりましたか?)

この側面については、この ULIPと従来の計画に関する投稿で詳しく説明しました。

生命保険が必要ない場合は、そもそも死亡率を請求する必要はありませんでした。

私たちのほとんどは、生命保険会社からの収益はすべて非課税であると信じています。

これは死亡給付には当てはまりますが、満期給付には必ずしも当てはまりません。

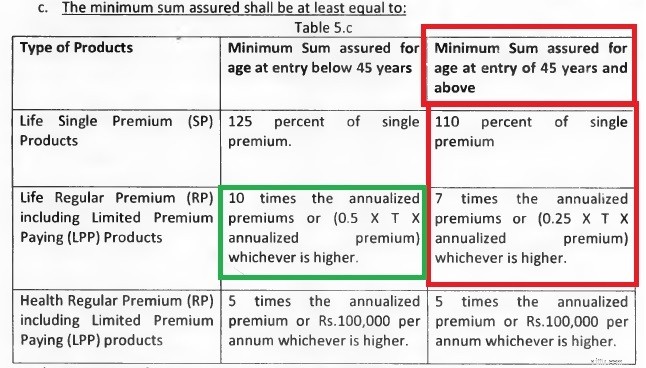

満期給付が非課税となるためには、生命保険プランの年間保険料は、すべての人の保証死亡額(死亡給付)の10%未満でなければなりません。保険年度、すなわち生命保険は、少なくとも年間保険料の10倍でなければなりません。これは、所得税法のセクション10(10D)によるものです。

ほとんどの単一プレミアムプランがこの条件を満たす可能性は低いです。 2013年のIRDALinked Insurance Products Regulationsからの抜粋をコピーします。これらの規制は、Unit Linked InsurancePlansに適用されます。

ご覧のとおり、単一のプレミアムプランは(税の観点から)すべての人にとってほぼ運命づけられています。

通常のプレミアム商品の場合、ライフカバーは年間プレミアムの少なくとも10倍になるため、45歳未満の投資家は課税の観点から安全です。 45を超える投資家の場合、最小倍数はわずか7です(非課税の満期収益の場合は10である必要があります)。

これらは許可される最小の倍数であることに注意してください。保険会社はいつでも、10倍の保険料の生命保険を可能にする単一の保険料商品を構成することができます。ただし、このようなプランの場合、死亡率にかかる金額が増えるため、収益は低くなると予想できます。

ちなみに、これはユニットリンク保険プランだけに限定されません 。単一の保険料の伝統的な生命保険プランでさえ、同じ問題に直面しています。 LIC BimaBachat計画はその好例です。

したがって、低収益と課税対象の満期が発生します。高齢者にとって、返品のための保険商品への投資は悪夢になる可能性があります。

退職時に、お金や投資にすぐにアクセスできるようにしたい場合があります。他の資金源から資金を調達するあなたの能力は、引退中に損なわれる可能性があります。これにより、既存の貯蓄への依存度が高まります。

従来のプランでは、解約/終了の料金が高くなる可能性があることは誰もが知っています。 ULIPの場合も、あなたのお金は5年間ロックインされます。流動性は保険商品の問題になる可能性があります。

退職時に生命保険は必要ない場合があります

ULIPは投資信託よりも優れていますか?

ULIPおよび従来の生命保険プランでは、年齢が収益に影響します

ULIPでは、死亡率は定期保険プランよりも高くなります