ほとんどの定期生命保険プランには、基本プランに重大な病気のライダーを追加するオプションがあります。重大な病気の補償を受けるには、追加の保険料を支払う必要があります。

いくつかの生命保険プランには、重大な病気の補償が組み込まれています。以前の投稿でLICJeevanShiromaniについて説明しました。

SBI Life – PoornaSuraksha計画 異なります。 これは、重大な病気の補償範囲を拡大する(そして生命保険の補償範囲を縮小する)定期保険プランです。

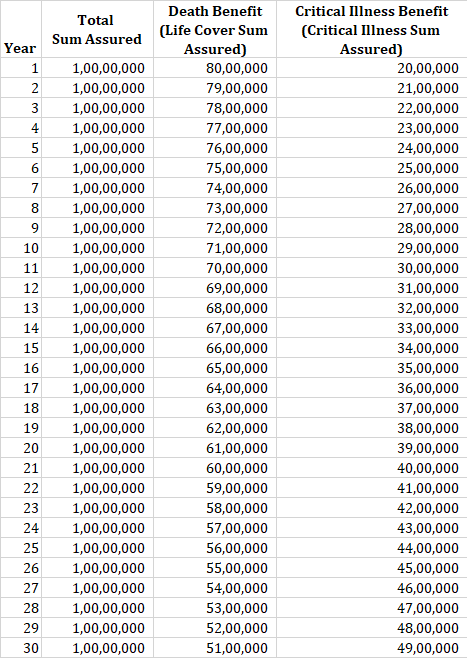

保証された合計=保証されたライフカバー合計+保証された重大な病気の合計

合計保証額は、ポリシーの期間中一定のままです。保険料も保険期間中一定です。

ただし、Life Cover SumAssuredとCriticalIllnessの内訳は、保険期間中も変化し続けます。

ポリシーは、死亡給付金と重大な病気給付金の比率が80:20から始まります。

ただし、保険年度ごとに、重大な病気の給付は一定額増加し、死亡給付はまったく同じ額だけ減少します。

たとえば、30年間の保険を購入した場合、重大な病気の給付は毎年5%増加しますが、死亡給付は重大な病気の給付のハイキングの量だけ減少します。

例を参考にしてポリシーを理解しましょう。

30歳の人が、合計1ルピーのSBI PoornaSurakshaプランを購入します。 保険期間は30年です。

最初の年の死亡給付はRs 80 lacで、重病給付はRs 20 lac(80:20)です。

2年目には、重大な病気の給付が5%増加します。上記の表で述べたように、CIカバレッジは30年間のポリシーで5%増加します。したがって、CIカバレッジはRs 21 lacに達し、Rs 1 lac(Rs 20 lacの5%)増加します。死亡給付金は1ラックルピー減少して79ルピーになります。

その後のすべての保険年度において、CI給付はRs 1 lac増加し、死亡給付はRs 1lac増加します。

上記の例を続けると、保険契約者が11保険年度に重篤な病気と診断された場合、彼/彼女には30ラックルピーが支払われ、将来のすべての保険料は次のようになります。放棄した。保険契約期間中に保険契約者が死亡した場合、保険会社は被保険者に70ラックを支払います。 CI給付金が支払われた後も、死亡給付金は一定のままであることに注意してください つまり、死亡給付金は11年目から30年目の終わりまでRs 70lacで一定に保たれます。

対象範囲は36の重大な病気です。私が見るように、癌、心筋梗塞、腎不全などを含むほとんどの主要な病気がカバーされています。重大度の部分についてコメントする資格はありません。

存続期間は14日です。存続期間とは、CIの請求が支払われるために、重大な病気の診断後に保険契約者が存続しなければならない期間です。

たとえば、保険契約者が重大な病気の診断から7日後に死亡した場合、CI給付は支払われません。死亡給付金のみが支払われます。

あなたの候補者はLife Cover Benefit SumAssuredを受け取ります。ライフカバーベネフィットサムアシュアードは毎年減少し続けることを忘れないでください。

保険契約者が死亡するまで重大な病気と診断されない場合、Critical Illness SumAssuredは支払われません。

SBI Poorna Surakshaは定期生命保険プランであるため、満期給付はありません。

率直に言って、私はそのような製品構造の背後にある論理を完全には理解していません。保険年度ごとに、生命保険の要件は下がり、重大な病気の補償範囲の要件は上がると想定されています。

このロジックにはかなり欠陥があると思います。

私は、あなたが年をとるにつれて、重大な病気と診断される可能性が高くなることを理解しています。 ただし、それはあなたの生命保険の要件が下がることを意味するものではありません。

私は、生命保険の要件があなたの人生の中で変動し続けることを理解しています。責任(結婚、子供の誕生、ローンなど)を追加すると、生命保険の必要性が高まります。それらの経済的責任が取り除かれ、あなたが富を蓄積するにつれて、生命保険の要件は下がります。十分な富を蓄積すると、ゼロになることさえあります。

たとえば、最近結婚して子供をもうけることを計画している30歳の人は、子供が生まれたときに生命保険の要件が上がる可能性があります。この計画は、そのようなライフステージには適していない可能性があります。

60歳までの生命保険が必要な場合があります。ただし、60歳を超える重大な疾病保険を所有する場合があります。このプランでは、分離することはできません。彼ら。実際、それは重大な病気のライダーにも当てはまります。 定期保険が実行されている間のみ、重大な病気の補償が受けられます。

重大な病気の補償を購入する必要があるかどうかは別の質問です。白黒の答えはありません。

ただし、重大な病気の補償を計画している場合は、スタンドアロンの重大な病気のプランを購入することをお勧めします(ライダーを通じて購入したり、定期保険に組み込まれた機能として購入したりするよりも) 。

定期保険と独立した重大な病気の計画。

SBI Poorna Surakshaの計画については、マーケティングイニシアチブだと思います。

SBI Life PoornaSurakshaポリシーパンフレット

SBI PoornaSurakshaポリシードキュメント

SBI LifeWebサイトのSBIPoornaSurakshaページ