親が妥協したくないことが1つあるとすれば、それは子供の教育です。親は子供たちに最高の教育を提供するために何でもします。もちろん、すべてが彼らの管理下にあるわけではありません。同時に、彼らは財政的に準備したいと思うでしょう。

子供の教育のためにどのように財政的に準備しますか?簡単。投資することによって。いつ始めるべきですか?手遅れになるのはいつですか?どこに投資すべきですか?どの製品を避けるべきですか?調べてみましょう。

率直に言って、答えは常識以上のものを必要としません。 子供の教育への投資を開始する適切な時期は、子供が生まれたときです 。高等教育に資金を提供するために多額の一時金が必要になるまで、17〜18年は十分です。あなたは彼らの大学院教育と結婚式のための投資も計画することができます。良い部分は、これらの目標がさらに遠くにあることです。

あなたは学校教育でさえ毎年ますます高価になっていると主張するかもしれません。したがって、あなたは彼らの学校教育にも資金を提供するための投資を計画しなければなりません。確かに、学校教育は非常に高価になっています。大都市では、1ラックルピーを超える年間学費は非常に珍しいことではありません。 しかし、私の意見では、学校教育は通常のキャッシュフロー(投資キャッシュフローではなく)を通じて資金を調達する必要があります 。言い換えれば、あなたはあなたの子供をあなたが余裕のある学校に行かなければなりません。いずれにせよ、投資からの収入(償還/利子/配当)を通じて学校教育に資金を提供することは、あなたがたくさんのお金を持っていない限り、うまくいかないでしょう。

ちなみに、家族の新しいメンバーを期待しているときに最初に再検討しなければならないのは、保険の適用範囲です。 これは、あなたが赤ちゃんを家族に加え、財政計画にいくつかの目標を追加しようとしているためです。これにより、生命保険の要件が増える可能性があります。ライフカバーを再検討し、必要な行動を取ります。次に投資が来る。

実際、あなたはあなたの健康保険の適用範囲も再検討したいかもしれませんが、それは赤ちゃんが生まれた後にのみ行うことができます。赤ちゃんをプランに含めて、更新時のカバレッジを強化することができます。特定の健康保険(出産保険付き)は新生児にも保険を提供しますが、これらの保険は非常に高額です。あなたはそのような計画を避けなければなりません。あなたの雇用主が健康保険を提供している場合、それらの計画には通常、母性保険と新生児保険が組み込まれています。それを使用してください。

私の意見では、子供が生まれる前に積極的に子供の教育に投資するのは少しやり過ぎです。または少し早すぎます。

開始が早ければ早いほど、キャッシュフローにかかるプレッシャーは少なくなります。

私たちの多くは、5〜6歳になるまで、子供の高等教育に熱心に投資し始めません。そうではなく、彼らは無責任です。彼らが子供の教育を目的として投資することに決して取り掛からなかったというだけです。おそらく、彼らが必要としたのは少し微調整することだけでした。ナッジは、同僚が「娘の教育に月額10,000ルピーを投資している」または「娘の教育にどのように投資しているのか」と言ったり尋ねたりするのと同じくらい簡単かもしれません。または、このブログ投稿を読んでいます。

手遅れになることはありませんが、開始するのが早ければ早いほどよいでしょう。

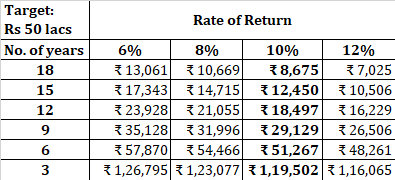

例を使ってこれを理解しましょう。娘の教育に50ルピーが必要だとしましょう。簡単にするために、これが将来のコストであると仮定しましょう。次の表は、時間と収益のさまざまな組み合わせに対して毎月投資する必要がある金額を示しています。

ご覧のとおり、他のすべてが同じであるほど、開始が早ければ早いほど、1か月あたりの投資額は少なくなります。収益が高ければ高いほど、投資する必要は少なくなります。 早期に開始すると、キャッシュフローへのプレッシャーが緩和されます。早く始めれば、小さく始める余裕があります。

たとえば、10%p.a。のリターンを想定しています。投資については、最初の3年間何もしなかった場合、残りの15年間は50%多く投資する必要があります(8,675ではなく12,450)。最初の6年間投資しなかった場合は、2倍以上の金額(8,675ではなく18,497)を投資する必要があります。ご覧のとおり、この作業は不可能ではありませんが、計画を遅らせるとますます困難になります。

今後15〜20年間で得られる収益率について議論することができます。しかし、それは重要なことではありません。疑わしい場合は、リターンの仮定を控えめにしてください。より多くの投資を行い、バッファーを作成します。どれだけの利益が得られるかを制御することはできませんが、投資する量を制御することはできます。

読む :財務計画と投資の詳細

PPFと低コストの株式投資信託を組み合わせて使用できます。または、低コストのハイブリッドエクイティファンドを購入することもできます。

娘がいるのが幸運なら、SukanyaSamriddhiアカウントも検討できます。ただし、Sukanyaアカウントには、引き出しに関していくつかの制限があります(これらの制限は正しい理由によるものであると私は理解していますが)。目標に近づくにつれて、資金をエクイティファンドから固定預金またはグッドデットミューチュアルファンドに徐々にシフトすることができます。

PPFとSSYにはロックイン期間があることに注意してください。遅れて開始する場合は、この点に注意してください。

子供の教育を計画するために必要なのはそれだけです。これ以上探す必要はありません。

複雑で高額な保険プランに騙されないでください。このような計画には、感情的に魅力的な命名法が付属しています。 そのような計画に「いいえ」と言っても罪悪感を感じないでください。神のために、子供の生命保険を購入しないでください。これは、これまでで最も卑劣なことの1つです。クライアント/投資家との限られたやり取りに基づいて、私の経験では、遅く始めた投資家(または赤ちゃんを産んだばかりの投資家)は、そのような派手で複雑な投資にメリットを見いだす可能性があります。

読む :子供の教育に投資する(しない)方法は?

投資に関しては、ほとんどの場合、単純なビートは複雑です。ノイズを避けてください。単純にする。うまくやるべきです。

自分でこれを行いたくない場合は、投資顧問に専門家の支援を求めてください。専門家のアドバイスの費用は、貧しい金融商品の費用よりはるかに少なくなります。

読む :子供の教育を計画する際のすべきこととすべきでないこと