再び課税の時期になります。ほとんどの人にとって、それはグリーンを取り戻すことを意味します。

実際、IRSによると、納税者の約73%が2019年に内国歳入庁(IRS)からお金を取り戻し、2019年の平均払い戻し額は約2,700ドルでした。

車や冷蔵庫などの高額な消費者向け商品の購入から借金の返済まで、人々はそのお金についてさまざまな計画を立てていますが、2018年に多くの消費者が払い戻しを節約して投資したことを知って驚くかもしれません。最近の調査によると。

2018年の納税者の払い戻し内容は次のとおりです。

0貯蓄に払い戻しを入れるStashは賢い貯蓄と投資を信じており、あなたの目標の1つは退職のための貯蓄であるべきだと考えています。なんで?米国の消費者の約3分の1は、退職のために5,000ドル以下を節約しています。 (さまざまな見積もりによると、30年間働いていない状態でサポートするには、150万ドルも必要になる可能性があります。)

さらに、年金を受給している可能性が高い私たちの数は少なく、社会保障は、あなたが仕事をやめた後、あなたの費用をカバーしないでしょう。

一方、キャリアパスは予測できない可能性が高く、仕事ができなくなると医療費が高額になる可能性があります。

しかし、退職のための投資を開始するのが早ければ早いほど、より多くのお金を蓄積できる可能性があります。

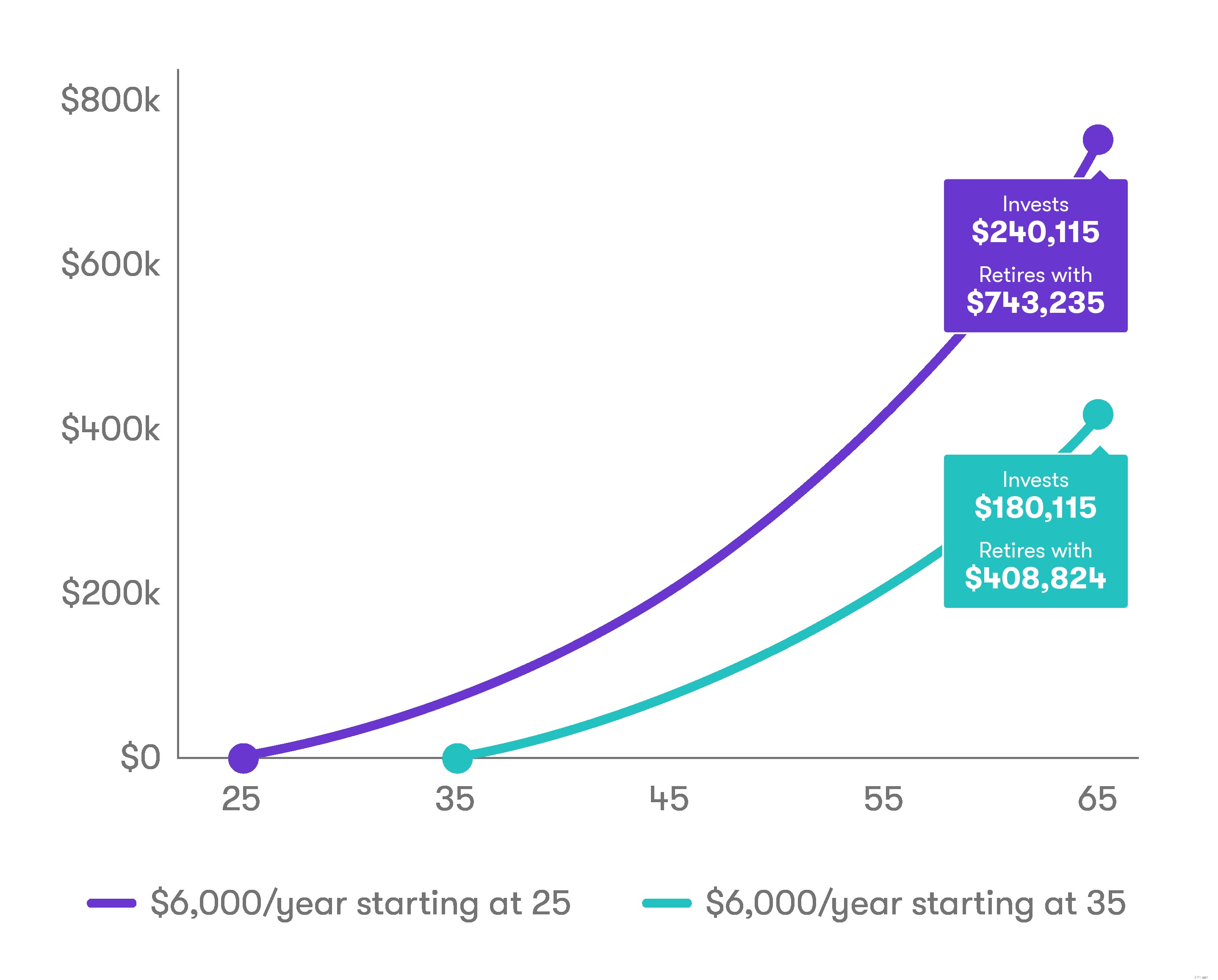

数年待つだけでも、退職後の貯蓄を劇的に減らすことができます。次のグラフは、25歳から始めた場合と35歳から始めた場合の潜在的な巣の卵の違いを示しています。10年待つ人は、退職時にほぼ半分のお金を持っている可能性があります。

Stashは、従来型とRothの両方の個人年金口座(IRA)を提供しています。 2020年にStashの退職金口座に寄付できる最大額は6,000ドルです。 50歳以上の人は、キャッチアップ寄付として毎年1,000ドルを追加で寄付できます。

税金の還付がありますか? StashRetireアカウントにそれを隠しておくことを検討してください。