私たちのほとんどは、快適に引退するために投資しています。

投資家としての私の個人的な戦略は、定期的に支払いをする特定の株を選ぶことです。この支払いが私のライフスタイルを維持できるレベルに達したら、私は正式に引退することができます。ここでそれについてもっと共有しますが、それは今日の記事の焦点ではありません。

私は株を選び、投資ポートフォリオを管理するのが好きです。しかし、主に2つの理由から、退職時に積極的に投資することを誰もが望んでいるわけではありません。

したがって、本日は、2つのETFのみで構成されるシンプルで簡単なリタイアメントポートフォリオの実現可能性を探ります。

ETFは、原資産指数を受動的に追跡する上場投資信託です。 ETFを使用すると、投資家は個々の株を選ぶ必要がありません(つまり、髪を失ったり、「どの株を購入しますか?」、「今すぐ購入できますか?」 質問の種類)。

理想的には、ETFは市場指数のリターンを提供します。

この記事では、グローバル株式ETF(Vanguard Total World Stock Index Fund ETFまたは「VT」で表される)の50%とグローバル債券ETF(Vanguard Total World Bond ETFで表される)の50%で構成されるリタイアメントポートフォリオの実現可能性を検証します。または「BNDW」)。

これらのETFを選択した理由は、どちらもグローバルに分散されており、成長や価値に偏りがないためです。 2つのETFも比較的安価で、他のETFと比較して費用比率がはるかに低くなっています( 0.1%未満 。

他の引退型の思考実験と同様に、自分の目標を知ることが重要です。

この演習では、頻繁に推奨される安全な離脱率– 4%を使用しています。 55歳で$ 1,000,000で引退すると仮定します。 、それは年間40,000ドルになることがわかります。

また、平均寿命を85と仮定すると、この演習では少なくとも40年間の退職をカバーすることになります。 (これは総額$ 1,600,000になります。 )

幸いなことに、プログラミングスクリプトを記述し、他の人が作成したコンピュータプログラムを再利用できるため、退職後の計画がどれほど実行可能かを判断するために40年待つ必要がなくなりました。

退職金制度の実現可能性を評価する1つの方法は、コンピューターを使用して1,000ライフタイムにわたるポートフォリオの収益をランダムに生成し、これらの代替ユニバースで、いくつの退職金制度が成功し、いくつが失敗するかを確認することです。

Pythonを使用していくつかのシミュレーションを実行しましたが、かなり見栄えが良いと思います。

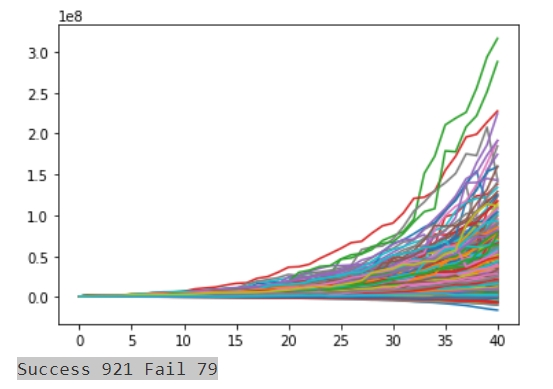

ランダムに生成された収益とインフレ率を40年間にわたって1,000回シミュレーションを実行した後、年間40,000ドルが引き出される(インフレ調整済み)と仮定すると、次のようになります。

上のグラフは、1000のそのようなポートフォリオのうち、921が正常にリタイアすることを示しています(92.1%)。

では、2つのETFで引退を確保できますか?

要するに、はい。成功率は92.1%です。

より良いニュースは、上記はあなたが引退するためにあなたのポートフォリオだけに頼ることを探しているという仮定で実行されました。シンガポール人は、成功の確率を高めるのに役立つCPFライフのようなスキームにアクセスできます。

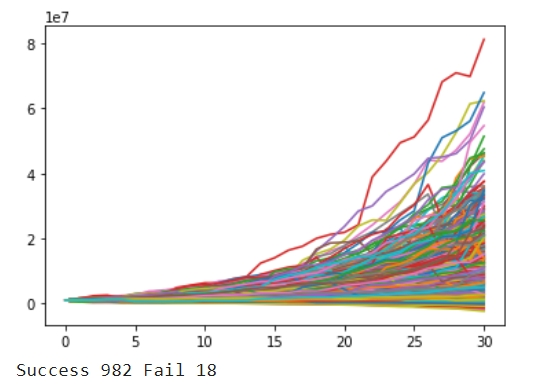

CPFライフエスカレートライフプランでは、65歳から引き出しを開始できます。CPFライフがインフレ調整後の年間5,000ドルを生み出すと仮定すると、シミュレーションのタイムラインは30年に、費用は年間35,000ドルに短縮されます。シミュレーションをやり直して、これを取得しました:

すばらしいニュースです。成功率は98.2%に向上しています。

一般的に言って、失敗の確率をゼロにすることは非常に難しい場合があります。退職者は、CPFライフの生涯支払いを増やすためのより良い方法を見つけるか、退職後2年以内に不況が発生する可能性を回避するために2年間の生活費を用意する方がよいでしょう。

好奇心旺盛な方のために、思考実験をどのように実行したかについて詳しく説明します。

これに興味がない場合は、この情報をどのように使用できるかについての私の考えについて、以下の結論に直接スキップしてください!

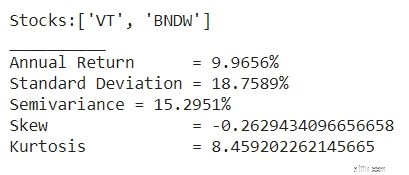

最初のステップは、ポートフォリオの統計的特性を評価することです。 Yahoo Financeから価格データを抽出して、2008年から現在までの2つのETFで構成される混合ポートフォリオの4つの統計的特性を計算しました。このタイミングは2つの不況を捉えており、世界経済がCOVID-19のパンデミックからゆっくりと回復するため、この現在の期間に適しています。

VTとBNDWの間で均等に重み付けされたポートフォリオには、次の特徴があります。

過去12年間で、ポートフォリオのリターンは10%近くになり、ボラティリティは約18.75%でした。

このポートフォリオは、負のスキューと高い尖度のために、困難な時期に壊滅的な損失を生み出す傾向があることに注意してください。

このシナリオでは、55歳での開始純資産を$ 1,000,000と想定します。

上記のように、この例では、退職者の平均寿命は85で、年間40,000ドルが必要であると想定されていますが、この金額はインフレによって緩和される必要があります。

安全を期すために、このシミュレーションは約40年というより長い期間をカバーする必要があります。

インフレについてのエキサイティングなことは、それが非正常な振る舞いも示すことです。政府のデータを抽出すると、インフレ率は年平均約2%ですが、標準偏差は2.21%、負の値は-1.21%、尖度は1.88です。退職者は、高インフレの年に費用が急増したり、黄金期にデフレが発生したりすることを予想する必要があります。

Pythonのようなコンピュータプログラムには statmodels があります プログラムにリターン、標準偏差、スキュー、尖度を伝えることができれば、構築されたポートフォリオと同様のランダム信号を生成できるプログラミングライブラリ。退職者が経験するインフレを予測するためにも同じことができます。

残っているのは、ランダムに生成された収益とインフレ数を使用してシミュレーションを1,000回実行し、さまざまな退職ポートフォリオがどのように機能するかを確認することです。

これを40年以上にわたって実行し、インフレ調整後、毎年40,000ドルを引き出す最初のシナリオを見ていきます。これは上に示したものと同じグラフです:

プログラムによると、1,000のユニバースのうち、シナリオの92.1%は成功しましたが、7.9%の確率で、40年が経過する前に退職者は何もできなくなります。 92%の成功率は、退職金制度にとってそれほど悪くはありません。

ETFで構成される投資ポートフォリオに加えて、 CPF Life の使用も検討しました。 成功の確率を高めるため。

この場合、引退者は、65歳になるまで働くことで引退を10年延期できると述べています。65歳を過ぎると、CPFライフエスカレーションライフプランからの撤退を開始できます。前述のように、CPFの寿命は、インフレ調整後の年間5,000ドルを生み出し、シミュレーションのタイムラインを30年に、費用を年間35,000ドルに短縮すると想定しました。

同じシミュレーションを30年間実行し、引き出し率を$ 1,000,000の3.5%に減らすと、次のようになります。これは上に示したものと同じグラフです:

成功した結果の数は98.2%に向上します。

一般的に言って、失敗の確率をゼロにすることは非常に難しい場合があります。

退職者は、CPFライフの生涯支払いを増やすためのより良い方法を見つけるか、退職後2年以内に不況が発生する可能性を回避するために2年間の生活費を用意する方がよいでしょう。

この演習には、いくつかの重要なポイントがあります。

最後の朗報です。退職ポートフォリオをシミュレートするための早期退職マスタークラスの卒業生向けの退職Webアプリは、現在、ほとんどのプログラムロジックがすでに終了している状態で構築されています。このツールは2021年1月より前にリリースされる予定です。