私たちがこう言うのを聞いてほしい:それは決して 引退のために貯蓄を始めるには遅すぎます。あなたが何歳であろうと、これまでにどれだけ(またはどれだけ)節約したとしても、常に何かがあります。 できるよ。過去を変えることはできませんが、未来を変えることはできます。太った女性はまだ歌っていません!

働く成人の37%だけが、退職後の貯蓄が順調に進んでいると感じています。さらに憂慮すべきことに、45歳から59歳までのアメリカ人のほぼ5人に1人(17%)が定年に近づいており、引退のために何も保存されていません。 1

目を覚ます時が来ました、人々!しかし、その目覚まし時計にあなたを驚かせないでください。一緒に退職後の貯蓄に追いつくことができるいくつかの方法を見ていきます。

まず、簡単な警告です。たくさんの数字が投げかけられようとしていますが、良い意味でです。準備?やってみましょう!

さて、手遅れではないと言うときの意味は次のとおりです。あなたが40歳で、給与が55,000ドルで、退職のために何も保存されていないとします。退職のために総収入の15%を節約することをお勧めします。つまり、401(k)とIRAに毎月688ドルを投資する必要があります。それを25年間行った場合、65歳で100万ドルを超える可能性があります。そうです。あなたは億万長者になります。

しかし、45歳の場合はどうでしょうか。または、すでに50代になっている場合はどうなりますか?ここであなたはあなたの年齢を利用することができます、なぜならそれは通常より高い給料がそれに伴うからです。 45〜54歳の人々は、収入のピークを迎えており、一般的な世帯収入は年間84,000ドル強です。 2 その15%を投資すると、年間12,600ドルを引退のために片付けることになります。

あなたがあなたの引退の夢に集中し続け、20年間毎月その金額を投資し続けるならば、あなたは引退のために908,000ドル以上を持つことができます!それが時間の力であり、仕事における複利です。計算を行う複利計算機をお試しください。

引退にもっとお金をかけたいのなら、おそらくそれほど遠くを見る必要はありません。あなたが節約したい特定の金額を選択することによって、あなた自身にヒットする目標を与えてください。配偶者や説明責任のパートナーと一緒に座って、 $ 250を探すかもしれません。 予算を削減できます。

数百ドルを節約できる可能性のある簡単な方法は次のとおりです。

リストはどんどん続く可能性があります。私たちはうそをつくつもりはありません:あなたの予算からいくつかのものを削減することは苦痛になる可能性があります。毎年恒例の夏休みをビーチに諦めるか、「いいえ」と言う必要があるかもしれません。友達がその高級レストランに食べに行きたいとき。しかし、覚えておいてください、あなたはあなたがあなたの条件で引退するのを助ける短期的な犠牲を払っています-そしてそれは戦う価値があります。あなたはこれを行うことができます!

あなたの収入はあなたの一番の富を築くツールです。私たちがこれを言うのを聞きたくないのはわかっていますが、サイドハッスルを取得します。 夜や週末にピザを配達する場合でも、数学や英語で子供たちを指導する場合でも、もう少しお金を稼ぐためにできることは何百もあります。知るか?あなたは実際にそれをするのを楽しむかもしれません!

余分な部屋がありますか?貸し出します!あなたの子供が大学に行って小屋を飛んだ場合、多分あなたはいくらかの追加収入のためにその部屋を借りることを検討することができます。また、その家賃を使って住宅ローンをより早く返済することもできます。

準備をしてください。数学の質問をしようとしています。あなたの巣の卵のために毎月500ドル余分に何ができるでしょうか?答えは次のとおりです。たくさん!

ダンが50歳で、10万ドルが引退のために貯められているとしましょう。それは何もないよりはましですが、ダンにはまだやるべきことがたくさんあります。現在、彼は毎月300ドルを退職後の貯蓄に充てています。そのレートで、彼は65歳になるまでに約653,000ドルを引退のために貯蓄することになります。

しかし、ダンが喧嘩をしたり、予備の寝室を借りたりして、毎月401(k)とIRAに500ドルを追加し始めた場合、毎月の寄付は800ドルになり、65歳で88万ドル節約できる可能性があります。彼の巣の卵に25万ドルのブースト!

あなたはおそらくあなたがあなたの退職貯蓄に追いつくのを助けるための秘密兵器を持っています—そしてあなたはそれさえ知らないかもしれません。実際、あなたはおそらく今そこに座っています。それはあなたの家です!

2018年、Ramsey Solutionsは、これまでで最大のミリオネアの調査研究を実施しました。私たちが見つけたものを知っていますか?彼らの家を完済するのに平均的な百万長者10.2年かかります。それには理由があります。あなたの家を所有することはあなたがあなたの引退貯蓄とは別の巨大な資産で引退に入ることができることを意味します。さらに重要なことに、住宅ローンを取り除くことで、投資を過給することができます。

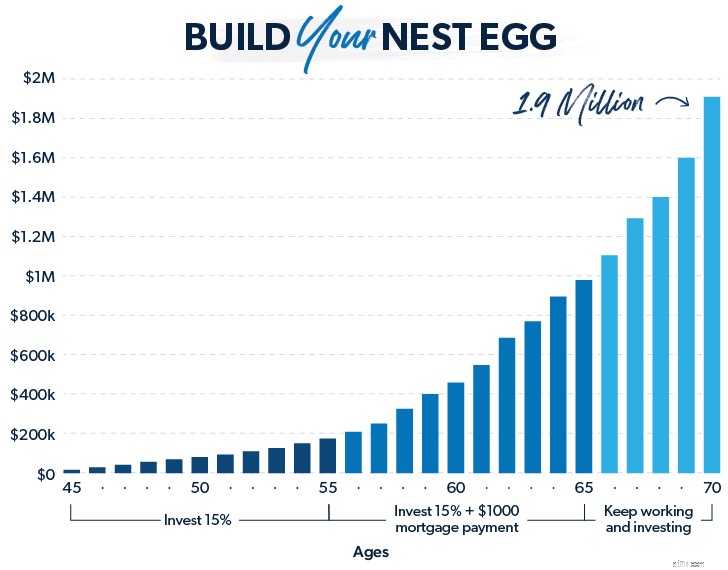

したがって、引退に追いつくためにできることの1つは、住宅ローンをできるだけ早く返済することに集中することです。 あなたは引退のために15%を投資しています。あなたが45歳で、年間73,500ドルを稼ぎ、毎月1,000ドルの住宅ローンの支払いがあるとします。今後10年間、収入の15%を退職のために投資します 住宅ローンに月額500ドルを追加で支払うことを約束します。

その時、あなたは145,000ドルの住宅ローンを返済することができましたが、また 退職後の貯蓄を約$200,000に増やします。

今あなたは55歳です。家はあなたの自由で明確ですが、引退はもうすぐです。ペダルを金属に当てる時が来ました。毎月節約する金額を$1,000増やします。 —古い住宅ローンの支払い額。

今後10年間で、100万ドル以上の巣の卵を作ることができます!

20年後、あなたの引退ビジョンは夢のようなものではなく現実のものになります。有料の家とまともな巣の卵があなたを待っています。そして、それはあなたの長期的な目標に集中し続け、そこに到達するために一生懸命働くことによって起こりました。

有料の家を持つことはまたあなたに2番目のオプションを与えます。家を売り、売り上げの一部を使って新しい小さな家を現金で購入し、残りを引退に充てることができます。

ええとああ。私たちは今、インターネット全体から不平を実際に聞くことができます。今すぐ聞いてください:本当に 後ろに、あなたが70歳まで貯蓄と仕事を続けたらどうしますか?それは、そのことを行うためにさらに5年間複利を与え、それらの5年間は世界に違いをもたらすことができます。

長く働くことはすべての人にとって選択肢ではありませんが、健康で仕事を楽しんでいる場合は、精神的健康だけでなく経済的健康にとっても、長く滞在することは素晴らしい選択です。

45歳から65歳までの月に800ドルを投資すると、巣の卵に700,000ドル近くになる可能性があります。悪くない!しかし、集中力を維持し、さらに5年間働き、投資し続けると、退職後の貯蓄は120万ドルに増える可能性があります。それはその魔法を働かせる複利です!

引退投資に遅れた場合でも、ゲームに戻る時間はあります。しかし、今こそ、集中力を高めて、必要な場所にたどり着くのに役立つ習慣を身に付け始めるときです。

そのため、信頼できる投資専門家と協力する必要があります。私たちのSmartVestorプログラムは、あなたがあなたの選択肢を理解し、あなたの引退目標を達成するための計画を立てるのを助けることができる投資プロとあなたをつなぐことができます。言い訳をやめて進歩を始める時が来ました!

今すぐお住まいの地域でSmartVestorProを見つけてください!