さまざまな投資オプションから選択する場合、退職のための貯蓄は気が遠くなることがあります。多くの種類の退職金口座で税制上の優遇措置を享受できますが、それぞれに異なる規則、長所、および短所があります。 Roth IRAと401(k)プランの違いを学び、正しい道を選ぶのに役立ててください。

IRAや401(k)などの退職金口座への資金提供を開始するのが早ければ早いほど、複利と呼ばれるものを利用することで節約できる可能性のあるお金が増えることを覚えておくことが重要です。追加の利息と収益。

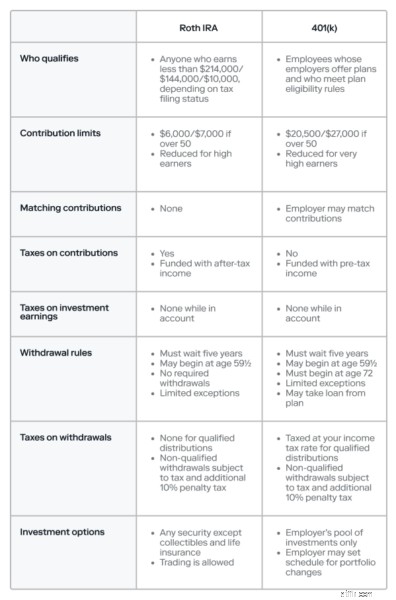

Roth IRAは、人々が退職のための貯蓄を構築するのを支援するために設計された、税制上有利な投資口座です。ほとんどの退職金口座と同様に、トレードオフがあります。特定の年齢に達するまでお金を隠しておくと、税制上の優遇措置を享受できます。

Roth IRAは税引き後の資金で賄われています。つまり、稼いだお金を投資し、すでに所得税を支払っています。株式、債券、投資信託、上場投資信託(ETF)など、ほとんどの種類の証券をアカウントに含めることができます。 Roth IRAを開くと、他の種類の投資口座の場合と同じように、時間をかけて追加のお金を投資して取引を行うことができます。また、引き出しルールに従えば、収益に税金を支払うことはありません。

重要な注意事項:RothIRAは普通預金口座ではありません。これは投資口座であり、お金を失う可能性があるリスクを含め、すべての投資にはリスクが伴います。

退職のために貯蓄している場合、RothIRAには独自の税制上の優遇措置がある可能性があります。

多くの人はキャリアの早い段階で収入が少なく、収入が少ないほど税率が低くなります。時間の経過とともに、あなたの給料はあなたの税率とともに増加するかもしれません。 Roth IRAからの適格な引き出しには税金を支払わないため、通常は定年後に取得されます。そのため、より低い税率で投資した金額に対しては、全体としてより少ない税金を支払うことになります。

あなたの投資がお金を稼ぐ場合、それがあなたのロスIRAに残っている間、それは課税されません。したがって、配当、利子、株式の売却を通じて得たものはすべて非課税になります。収益を再投資してポートフォリオを強化することもできます。

原則として、59½歳まで口座にお金を残しておく必要がありますが、適格な初回住宅購入のように、RothIRAから早期に引き出すことができるいくつかの例外があります。ガイドラインに従った引き出しは適格分配と呼ばれ、税金はかかりません。つまり、あなたの投資が稼いだお金はまったく課税されないということです。

Roth IRAのお金は、従来のIRAとは異なり、あなたが生きている限りアカウントに残ることができます。あなたはあなたの意志であなたのロスIRAをあなたの相続人に任せることさえできます。これは、死亡後に資産を他の人に譲渡することを計画している場合に有利です。

それらの利点にもかかわらず、ロスIRAにはいくつかの欠点があります。

キャリアの早い段階で所得税を支払うかもしれません 長期的にあなたにお金を節約します。しかし、短期的には、従来のIRAが提供する税引き前のお金を寄付することで、税負担を軽減する機会を逃してしまいます。また、あなたが寄付したときよりも定年であなたの税率が高くなるという保証はありません。

2022年の時点で、Roth IRAは年間拠出額を6,000ドル、または50歳以上の場合は7,000ドルに制限しています。また、許可された拠出金を削減または排除する可能性のある所得制限があります。たとえば、少なくとも次の収益を上げている場合、全額を寄付することはできません。

このIRSワークシートを使用して、削減されたRothIRA拠出額を計算できます。

さらに、以下の基準の1つを満たしている場合、RothIRAに寄付することはできません。

ほとんどの税制優遇の退職金口座には厳格な引き出し要件があり、ロスIRAも例外ではありません。アカウントには少なくとも5年間お金を残しておく必要があり、通常、59歳半より前にお金を引き出すことはできません。ルールに違反した場合、税金と早期撤退のペナルティが課せられる可能性があります。

401(k)は、多くの場合、雇用主のマッチプログラムとともに、雇用主が従業員に提供する税制上有利な退職金制度です。計画のお金はロスIRAのお金のように投資されますが、雇用主はどのオプションが利用可能かを決定します。

401(k)プランには多くの利点があり、その一部は他の退職金口座では利用できません。

Roth IRAと401(k)を比較する場合、雇用主のマッチングの貢献は重要な違いになる可能性があります。通常、雇用主は、一定額まで、401(k)プランへのあなたの拠出金を一致させます。本質的に無料のお金です。

雇用主の試合には通常、権利確定スケジュールという落とし穴があります。つまり、雇用主にとどまるインセンティブとして、雇用主が一定期間後にのみ寄付する資金の所有権を取得することを意味します。たとえば、雇用主が段階的な権利確定スケジュールを持っている場合、年間25%の割合で権利が確定する可能性があります。つまり、雇用主が寄付した資金の100%を実際に取得するには、会社に4年間滞在する必要があります。 。企業は希望する権利確定スケジュールを選択できますが、許可される最長期間は6年です。

401(k)拠出金は税引前の賃金から発生し、課税所得が低下します。たとえば、月給が3,000ドルで、401(k)に100ドルを寄付した場合、2,900ドルの税金を支払う必要があります。

あなたのお金が口座に残っている間、あなたの投資収益も非課税になります。とはいえ、お金を引き出すときは、寄付と収入の両方に税金を払わなければなりません。

401(k)拠出金の年間上限は、RothIRAの制限よりも大幅に高くなっています。 2022年の場合:

Roth IRAと同様に、401(k)にはいくつかの所得制限があることに注意してください。 305,000ドル以上稼ぐと、最大寄付額が減る可能性があります。

1974年の従業員退職所得保障法(ERISA)は、401(k)を含む特定の投資口座の退職基金を保護します。運用基準、開示要件、および説明責任メカニズムを設定しますが、投資でお金を失う可能性はあります。また、あなたやあなたの雇用主が破産を宣言した場合でも、債権者からあなたの計画を保護します。

401(k)には、考慮することが重要ないくつかの欠点があります。

一連の証券にお金を入れることができるRothIRAとは異なり、401(k)は通常限られた投資オプションを提供します。平均的なプランには8〜12の選択肢があります。ミューチュアルファンドしか利用できない場合もあります。 401(k)プランでは、選択を変更できる頻度にも制限がある場合があります。

Roth IRAと同様に、401(k)の潜在的な税制上のメリットは保証されていません。税引き前の拠出金は短期的にはお金を節約できますが、定年後に資金を引き出すと、より高い税率が適用される可能性があります。その結果、拠出金と収益に対してより高い税金を支払うことになります。

401(k)は高度に規制されているため、積極的な管理が必要になる傾向があります。それはより高い料金につながる可能性があります。

59½歳より前に401(k)からお金を引き出すと、罰金が科せられる可能性がありますが、経済的困難の場合には、401(k)プランからのローンの対象となる可能性があります。また、アカウントに無期限にお金を残すことはできません。 72歳までに引き出しを開始する必要があります。

では、どちらがあなたに適していますか:Roth IRA vs. 401(k)?ここに素晴らしいニュースがあります:あなたは両方を持つことができます。雇用主が401(k)を提供している場合でも、Roth IRAを開いて、各アカウントに許可されている最大額まで寄付することができます。退職のための貯蓄があなたにとって最優先事項である場合、これはあなたが投資できる金額を最大化するための良い方法である可能性があります。

雇用主が一致する寄付を提供している場合は、完全に一致するように十分に寄付してから、RothIRAに投資することをお勧めします。 Roth IRAに全額出資できる場合は、年間限度額まで、401(k)に追加の預金を入れることができます。

雇用主が拠出金と一致しない場合は、最初にRoth IRAに資金を提供し、年間最大額に達したら401(k)に拠出することを検討してください。

税制上有利な退職金口座では、退職まで口座にお金を保持するための税制上の優遇措置を交換します。したがって、定年に達する前にお金が必要になると予想される場合は、RothIRAが適切な選択ではない可能性があります。また、現在よりも引退時に低い税率になると予想される場合は、寄付するときではなく、お金を引き出すときに税金を支払うことでお金を節約できる可能性があります。最後に、税引き前のドルを投資することによって今あなたの税負担を減らすことが重要であるならば、ロスIRAはあなたにその利点を与えません。

多くの人にとって、雇用主の一致は401(k)を選択する際の決定要因です。あなたの雇用主が寄付する資金はあなたの総報酬の一部であるため、あなたはそれを確実に利用したいと思うかもしれません。

一方、雇用主が拠出金と一致しない場合は、より低い料金とより幅広い投資オプションのためにRothIRAを選択することができます。

最終的には、Roth IRAまたは401(k)のいずれかにお金を入れると、税制上の優遇措置を享受できる可能性があります。そして、あなたが退職のために貯蓄しているとき、あなたが始めるのが早いほど、あなたはあなたの投資が実を結ぶためにより多くの時間を持っています。