あなたの人生には、どちらか一方を選ばなければならないいくつかのポイントがあります:友達 またはとなりのサインフェルド ?マーベルまたはDCコミック?マイケルジョーダンまたはレブロンジェームズ?

これらの質問はあなたとあなたの友人にとって重要ですが、実際にあなたの将来に大きな影響を与える可能性のある1つの議論があります。それは、あなたの引退です。 将来:Roth IRAまたは401(k)。 。 。どちらが良いですか?

引退の夢がどのようなものであっても、それらの夢を実現するにはお金が必要です。結局のところ、あなたが取りたい夏休みやあなたがいつも望んでいたその湖の家は、自分でお金を払うつもりはありません!そして真実は、ロスIRAと401(k)はどちらも、退職のための富を築くための優れた方法であるということです。

両方のプランがどのように機能するかを理解すると、節約を最大化するためにそれらがどのように連携できるかを確認できます。そして、それは単なる派手な投資の話ではありません。今日のあなたの選択は、将来的には数千ドル(数百万ではないにしても)になる可能性があります!さあ、飛び込みましょう。

401(k)は、多くの雇用主が従業員に退職のための貯蓄を奨励する方法として提供している退職貯蓄プランです。基本的に、あなたはあなたがあなたの401(k)にどれだけ投資したいかをあなたの雇用主に伝えます-通常あなたの給料のパーセンテージまたは各支払い期間の特定の金額として-そしてそのお金はあなたの給料から自動的に取り出されて退職貯蓄に入れられます。 ボイラ!

RamseySolutionsのTheNational Study of Millionaires によると、 、毎日の億万長者10人のうち8人が、会社の401(k)を通じて富を築き上げました。 それらすべての百万長者が退屈な古い401(k)を使用して百万長者のステータスを取得できるとしたら、そうすることができます!

401(k)の主な利点のいくつかを見てみましょう:

401(k)は退職のために貯蓄するのに最適な方法ですが、その欠点のいくつかも理解する必要があります:

401(k)を分解したので、唯一のRothIRAに注目しましょう。次に、2つを比較して、明確な勝者がいるかどうかを確認します。

Roth IRA(個人年金口座)は、自分で開設できる退職貯蓄口座です。 Rothという言葉を聞いたとき 、あなたの耳は自動的に元気になるはずです— Roth IRAはあなたの貯蓄を非課税で成長させることができるので、。 そうです:免税。 つまり、59 1/2になったら、アカウントからお金を引き出すことができ、税金を1ペニー支払う必要はありません。

Roth IRAが401(k)よりも優れている点は次のとおりです。

RothIRAはかなり素晴らしいですね。残念ながら、RothIRAは 知っておく必要のあるいくつかの制限があります:

さて、皆さん、他の誰かが消防ホースから水を飲んでいるように感じますか?たくさんの情報でした! Roth IRAと401(k)がどのように重なり合っているかを示すテープの話は次のとおりです。

| 機能 | 401(k) | Roth IRA |

| 資格 | 雇用主が後援するプログラムを通じてのみ利用できます。登録前の待機期間である可能性があります。 | 収入を得ている必要がありますが、特定の収入の後には、提出状況に基づいて制限が適用されます。 収入を得ている人が1人だけの夫婦は、配偶者のRothIRAを開くことができます。 |

| 税金 | 寄付は税引前のドルで行われ、課税所得が下がります。 退職時に引き出すお金には税金を支払うことになります。 | 寄付は税引き後のドルで行われるため、投資を非課税で増やすことができます。 退職後の引き出しには税金はかかりません。 |

| 投稿の制限 | 2022年の場合、年間20,500ドル(50歳以上の場合は年間27,000ドル)。報酬の高い従業員には、追加の寄付制限が適用される場合があります。 | 2021年と2022年の場合、年間6,000ドル(50歳以上の場合は年間7,000ドル)。 |

| 雇用主の貢献 | 多くの雇用主は、総収入のパーセンテージに基づいてマッチを提供します。 | 一致する投稿はありません。 |

| 必要な最小分布(RMD) | 72歳から、ペナルティを回避するために、毎年一定額(RMD)の支払いを開始する必要があります。 | RMDはありません。あなたが生きている限り、お金はあなたの口座に留まることができます。 |

| 投資メニュー | アカウントは、投資オプションを処理(および制限)するサードパーティの管理者によって制御されます。 | さまざまな投資オプションと、投資方法のより詳細な制御。 |

| ペナルティ | 591/2より前の引き出しに対するペナルティ。 | 591/2より前の引き出しに対するペナルティ。 |

さて、これで真実の瞬間に到達しました。401(k)またはRoth IRAにお金を入れる必要がありますか?答えはです。 。 。 はい!

401(k)とRoth IRAの資格がある場合、最良のシナリオは、両方に投資することです。 アカウント(そして、両方を最大化できる場合は、自分をノックアウトしてください!)。そうすることで、雇用主の試合を活用している RothIRAの税制上の優遇措置を受ける。

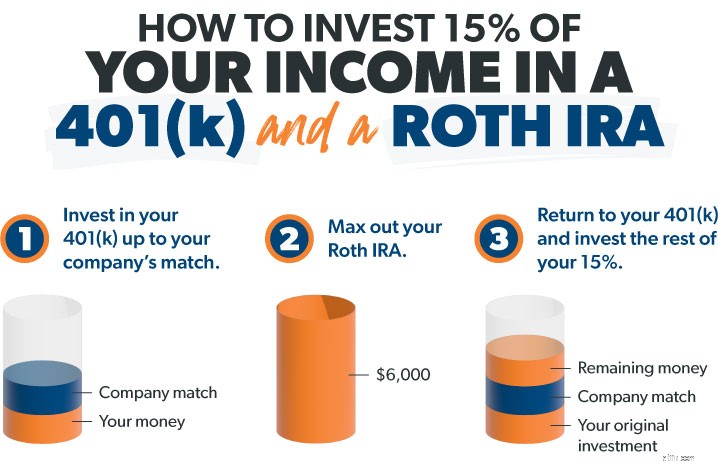

どこから始めればよいかを覚えておくための最良の方法は、次のルールを使用することです。一致 ビートロス ビートトラディショナル 。雇用主の試合は無料のお金であり、あなたは単に無料のお金をテーブルに残さないので、そこから始めます!

その後、Roth IRA(非課税の成長と退職時の引き出し)のようなRothアカウントの税制上の利点を、従来のIRAとその税繰延成長(退職時の引き出しに対する税金を意味する)よりも毎回利用します。長期的に見れば、より多くの利益が得られます!

これが3つの簡単なステップでどのように機能するかを次に示します。たとえば、年間60,000ドルを稼ぎ、50歳未満であるとします。無借金で完全に資金が提供された緊急資金があれば、目標は15%、この場合は9,000ドルを投資することです。 —引退中。

50歳以上で退職後の貯蓄が遅れている場合は、2022年にRoth IRAを7,000ドル、401(k)を27,000ドルで最大限に活用するために、キャッチアップ拠出を行うことができます。 401(k)に一致する:持っているのは良いことですが、15%の目標にカウントしないでください。自分の貢献のケーキの上のアイシングのように考えてください。

一部の企業は、401(k)とRothIRAの多くの利点を組み合わせたRoth401(k)を提供しています。 Roth 401(k)を使用している会社で働いている場合は、状況がはるかに簡単になります。 プラン内の投資の選択肢が気に入った場合は、15%全体をRoth 401(k)に投資するだけで、完了です!

つまり、すべてをまとめると、あなたの最善の選択は、試合まで401(k)に投資してから、Roth IRAに投資することです。そして、総収入の15%を退職金に投資するという目標を確実に達成することです。

常に良いアドバイスを求め、強いリターンの歴史を持つ良い成長株ミューチュアルファンドに投資してください。これらは、株式市場の力を利用して長期的に富を築くための最良の方法です。そして、最新の「ホット」シングルストック、貴金属、暗号通貨などのトレンディで「洗練された」ものを避けてください。物事をシンプルに保ち、決して わからないことには投資してください!

取引は次のとおりです。投資は大変な努力の価値があります。あなたが今貯蓄して投資しなければ、あなたは引退で生き残るために何もありません。これは大きな目標ですが、これを単独で行う必要はありません。

と話す SmartVestor Proのような投資専門家 。あなたが集中し続け、あなたの夢を追いかけるのを手伝ってくれる誰かをあなたのチームに入れてください。彼らはあなたにあなたの投資オプションを案内し、あなたの状況のための計画を作成することができます。

お住まいの地域でSmartVestorProを見つけてください!