大学の普通預金口座は、子供や孫に贈る素晴らしい贈り物です。それは彼らが無借金で大学を卒業するのを助けることができ、それは彼らに彼らの人生を築き始めるための確固たる基盤を与えます!ですから、ジュニアが8週齢であろうと8歳であろうと、できるだけ早く1つ開いて、お金を取っておき始めてください。問題は、どこで そのお金を入れるべきですか?

アカウントのオプションは、収入と家族のニーズによって異なりますが、この記事では、最も一般的な2つの機能であるEducation Savings Account(ESA)と529プランを比較します。

ただし、最初に、各プランの機能を理解していることを確認しましょう!

529プラン(IRSコードのセクションにちなんで巧妙に名付けられた)は、教育費のためにお金を確保することを可能にする国営の税制優遇口座です。あなたはあなたの子供または孫のために529計画を開き、彼らに受益者という名前を付けることができます。これは、彼らがとりわけ大学の支払いにお金を使うことができることを意味します。 529プランは、退屈な金融口座だけではありません。家系図を変えるチャンスです。

529プランには、貯蓄プランとプリペイドプランの2つの基本的なタイプがあります。

プリペイドプランは、子供または孫が生まれたときの現在の授業料を固定し、18年後に大学に進学するまでにインフレによる大幅な価格上昇を回避できるようにします。

529の貯蓄プランでは、子供の将来の教育費の資金を増やすために使用できる、事前に決定された投資ポートフォリオを選択できます。選択したポートフォリオ内でお金を再配分できますが、年に2回だけです。

この記事では貯蓄プランに焦点を当てます。これは、長期的には、プリペイドプランで授業料を固定するのではなく、お金を投資することでより良い収益が得られるためです。さらに、ほとんどの前払い授業料プランでは、子供が大学に進学しないことを決定した場合にのみ、州は元本(あなたが獲得した利子ではない)を返金します。そして、あなたはそのお金を受益者の兄弟に送金することはできません。

では、529プランの詳細を詳しく見ていきましょう。

もちろん、アンクルサムは細かい文字が大好きです。計画を立てる前に、宿題をしてください。

ここにあなたにとって面白い事実があります:あなたはあなたのを使う必要はありません 州の529計画。あなたは買い物をして、他の州からの529がより良い投資オプションとより低い料金を持っているかどうか見ることができます!私たちの最高の買い物アドバイスは、これらの計画を誰よりもよく知っている投資プロと協力することです!

Coverdell ESA(議会でそれを推進した男にちなんで名付けられました)は、教育目的でお金を節約して成長させることを可能にする信託または保管口座です。 529プランと非常に似ていますが、制限が多く、2つの大きな違いがあります。

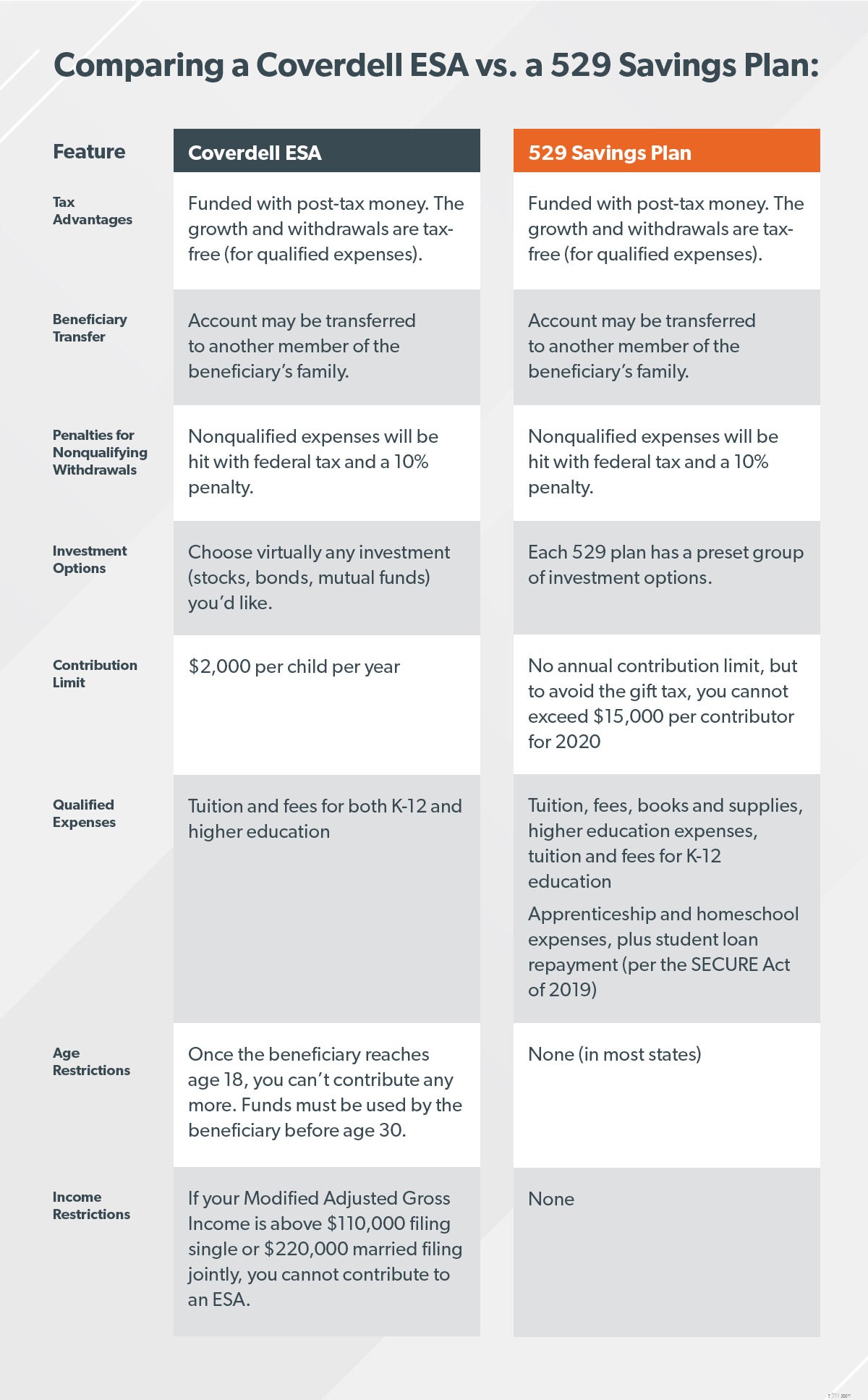

まず、ESAの寄付限度額は、子供1人あたり年間わずか2,000ドルであり、実質的に529のプラン寄付に制限はありません。次に、ESAを使用すると、ほぼを選択できます。 投資の種類—株式、債券、投資信託。聞いてください:ESAのこの機能が気に入っています。 欲しい オプションがあると、目標を達成するために必要な収益率を選択するための制御と柔軟性が向上するため、オプションがあります。

ESAと529の共通点を明確にしましょう:

529とESAはどちらも、小さなスージーが卒業して大学に向かうまで、クッキージャーに座っているだけでなく、お金を増やすことができます。前に説明したように、ESAには、投資の種類にはるかに柔軟性と多様性があります。しかし、結局のところ、どちらも複利成長を利用できるため、インフレを上回ります。

これは、複利成長がいかに強力であるかを示す簡単な話です。理論的には、このシナリオはどちらのアカウントにも適用できますが、ESAを使用してシンプルにしています。小さなスージーが生まれたときにESAを開いたとしましょう。彼女が18歳になるまで、毎年最大額($ 2,000)になります。彼女が卒業するまでに、合計$36,000の自分のお金を入れました。

しかし、あなたは投資しているので、 保存するだけでなく、それ以上のものになってしまいます。この18年間で平均8%の複利を獲得したとします。リトルスージーは、大学に支払うために合計$ 80,893になります! 5 ブーム!

ESAと529はどちらも、Roth IRAと同じように、すでに課税されている資金で賄われています。その結果、承認された教育費に使用されている限り、お金は非課税になり、持ち出すときに課税されません。資格のない費用で使用すると、どのプログラムを選択したかに関係なく、連邦税と10%のペナルティが課せられます。アンクルサムは、このお金が学校に確実に送られるようにしたいと考えています。

529またはESAを開くときは、受取人、つまりお金を節約している子供を指名する必要があります。どちらのプランでも、税金を払わずに元の受益者と関係のある人にそのお金を送金できます。ですから、あなたがあなたの子供の大学のために貯金をしていて、彼らが完全な奨学金を得ているなら、あなたはあなたの子供たちのもう一人にお金を与えることができます。

完全なコーチングセッションのために私たちがあなたと一緒に座っていない限り、どの計画があなたに最適であるかをあなたに伝える方法はありません。それはあなたの収入、あなたの家族の状況、そしてあなたがあなたの子供が彼らのキャリアのどこに向かっていると思うかを含む多くの要因に依存します。

私たちがあなたの決定を助ける最も簡単な方法は、それらの主な類似点と相違点を要約して、あなたになるようにすることです。 自分で正しい決断を下すことができます!

何を選択しても、自動操縦を続けることはできません。 わからないことには絶対に投資しないでください。 今すぐデューデリジェンスを行うと、子供や孫は、この本当に素晴らしい贈り物に感謝するようになります。

投資に接続し続けるための最良の方法は、投資の専門家と話すことです—前 あなたは1ペニーを預けます!彼らは、税控除を含む、あなたの州の特定のオプションを知っており、正しいを選択することで、あなたが必要とする明確さと自信を与えてくれます。 計画。