あなたは、自分が誇りに思っている巣の卵を集めるために、賃金を稼ぐキャリアに一生懸命取り組んできました。あなたは貯蓄、投資、計画を立てました。今度は次のステップである貯蓄の引き出しについて考えましょう。引退が間近に迫っている場合、そしてあと10年か2年ある場合でも、薄暮の年を通して経済的な幸福に備えるようにしてください。

退職後の貯蓄を最大限に活用する3つの方法があります。

Transamerica Center for Retirement Studiesによる最近の調査によると、1946年から1964年の間に生まれたアメリカ人はベビーブーム世代として知られています。 —まだかなりの額の借金を抱えている引退に向かっています。調査によると、団塊の世代の75%が、クレジットカード、住宅ローン、自動車ローンなど、何らかの形の家計債務を抱えています。 1

引退時の借金はあなたを支払いに縛り付け、それはあなたの引退後の予算を破綻させる可能性があります。引退が近づいている場合は、ガゼルの強度で今すぐ債務を削減してください。そうです。自動車ローン、消費者債務、さらには住宅ローンまでもが必要です。

あなたが借りている金額を決定するために、最小から最大まですべてのあなたの借金をリストアップすることから始めます。次に、借金を返済するのにかかる時間と、仕事を続ける予定の年数を計算します。あなたが引退する前にあなたのすべての借金を取り除くことができれば、素晴らしいです!忙しくなって借金を片付けましょう!

ただし、引退する前に債務を清算する方法がないと思われる場合は、大幅な変更が必要になる可能性があります。

まず、無借金で引退できるように、あと数年働くことを検討してください。引退が間近に迫っている場合、それは難しい問題になる可能性がありますが、債務の財政的および精神的負担なしに引退することは、努力する価値が十分にあります。

考慮すべきもう1つのオプション:家のサイズを小さくする。 あなたの家はあなたの最大の資産ですが、それは引退前に無借金になるためのあなたの最大の障害になる可能性があります。実際、平均的な団塊の世代は、178,000ドル以上の住宅ローンを抱えています。 2

今、覚えておいてください、借金を返済するためにあなたの家を売ることは誰にとっても正しい解決策ではありません。あなたがあなたの場所を愛し、あなたがそれを完済することに近い場合、またはあなたの住宅ローンがあなたの引退後の持ち帰りの支払いのわずかな割合である場合は、必ず家を維持してください!しかし、あなたがたくさんの借金を抱えているならそして 大きな住宅ローン、引退前に無借金になるために縮小することはそれだけの価値があるかもしれません。

賢明な別の言葉:負債を完済するためにあなたの401(k)または他の投資を決して現金化しないでください。税金と罰金が科せられます。場合によっては、貯蓄の40%になります。 3 退職後の貯蓄ゲームのこの段階では、現金を保持し、税金や罰金でそれを手放さないようにする必要があります。

最近の調査によると、労働者の45%が、段階的な引退への移行を想定しています。 4 彼らは、より多くの自由時間を楽しむために意図的に労働時間を減らすことによって、徐々に市場から撤退することを計画しています。労働者の21%だけが、退職するとすぐに仕事をやめることを期待しています。 5

引退を緩和することは、収入を生み出し、潜在的な貯蓄不足を埋める素晴らしい方法です。引退を容易にする方法に関するいくつかのヒントを次に示します。

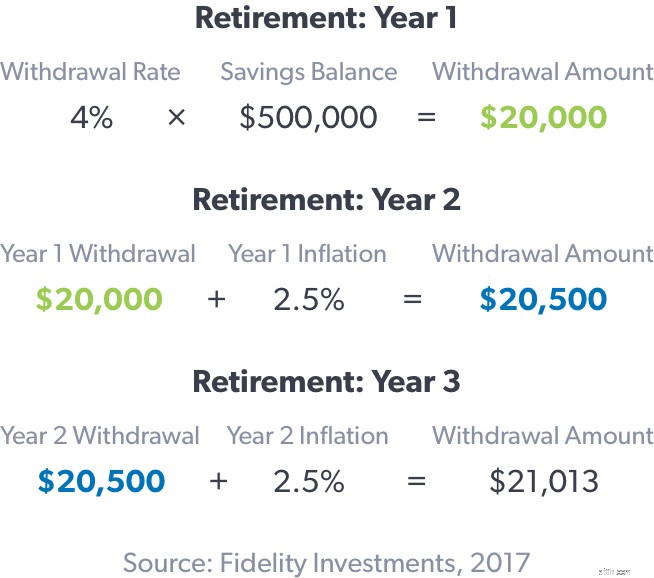

一時金を引き出す場合は、引き出しを控えめにしてください。退職のために500,000ドルを節約し、年間60,000ドルを引き出す場合、11年以上続くのに十分なお金があります。ただし、年間48,000ドルを引き出した場合、18年以上続くのに十分なお金があります。

覚えておいてください、すべての状況は異なります。各投資には独自の税務上の影響と引き出し手数料が伴うため、資金を引き出すときに何が必要かを理解するために必ずアドバイザーに確認してください。結論:快適な退職のために十分な貯蓄があることを確認するアドバイザーの助けを借りて計画を作成します。

退職のためにどれだけ節約したか、そして将来にどれだけ必要になるかを包括的に理解することが重要です。トランスアメリカの調査によると、4人に1人の労働者だけが退職のための財務戦略を書面で持っており、ほぼ半数(44%)が推測しています。 退職時に必要な金額。 8

ファイナンシャルアドバイザーをまだお持ちでない場合は、ファイナンシャルアドバイザーに相談して、退職のために貯蓄した金額と、黄金期を乗り切るために必要な貯蓄額を比較してください。投資のプロは、引退するまでにこれらの数字を揃えるために今何をする必要があるかを明確に把握するのに役立ちます。

退職から数年離れている場合は、毎月の社会保障給付を見積もることができます。そうでなければ、引退から数十年離れている場合は、社会保障が将来存在しないかのように、貯蓄と投資を行う必要があります。存在する場合は、ボーナスのように扱ってください。

現在のところ、退職した労働者の平均的な社会保障の月額給付は1,543ドルであることに注意してください。 9 つまり、退職前の年収が55,000ドルの場合、現在、社会保障は約18,500ドルしか置き換えられません。退職前の収入を維持するには、さらに年間36,500ドルが必要です。理想的には、そのギャップはあなたの退職貯蓄によってカバーされるでしょう。

簡単な計算では、36,500ドルに20年間の退職金を掛けると、730,000ドルになります。これは、社会保障給付と退職前の収入の間のギャップを埋めるために貯蓄に必要な金額です。

現実的には、退職者は、黄金期を通してライフスタイルを維持するために、退職前の年間収入の70%以上を必要とする可能性があります。市場のボラティリティ、インフレ、生活費の調整など、個人の退職後の貯蓄方程式全体に影響を与える複雑な財務変数が多数あることを覚えておいてください。

そのため、金融の専門家と話すことが重要です。彼らはそれらの変数を案内し、あなたの引退のためのカスタムプランを作成するのを助けます。

引退に備えて何年もお金を節約していて、投資をいつどのように使い始めるかわからない場合は、専門家がプロセスを案内します。適切なアドバイザーは、あなたが将来のために最善の決定を下し、運転席にとどまるように力を与えます。

ファイナンシャルアドバイザーを見つけるのに助けが必要な場合は、お近くのSmartVestorProを見つけてください。 SmartVestor Proは、あなたの引退のニーズを支援できる資格のある投資専門家です。