顧客に商品を販売する場合、消費税を徴収して政府に送金する可能性があります。同様に、製品を購入するときは、通常、消費税を支払います。しかし、これらの税金の徴収と支払いを会計帳簿にどのように記録しますか?

消費税会計を理解することは、整理された正確な記録を維持するための重要な部分です。あなたの本に消費税を記録する方法を学ぶために読んでください。

消費税は、消費者の購入に課されるパススルー税です。パススルー税として、徴収した消費税を州または地方自治体に送金する必要があります。顧客があなたから購入するとき、あなたは消費税を支払いません—顧客は消費税を支払います。ただし、消費税はビジネスの利益の一部ではありません。

消費税の対象となる商品を購入すると、販売者があなたから税金を徴収します。その後、適切な政府に送金します。

消費税はどのように計算しますか?消費税は、消費者の総請求額に対する割合です。顧客から収集する割合は、ビジネスが物理的に存在する州、郡、または都市によって異なります。

大多数の州は消費税を課していますが、いくつかの例外があります。アラスカ、デラウェア、モンタナ、ニューハンプシャー、オレゴンには消費税がありません。ただし、これらの州では地方税が課される場合があります。

原材料などの一部の商品は、消費税の対象ではありません。原材料を別の企業に販売してから顧客に販売する場合、通常、その企業から消費税を徴収することはありません。その企業は顧客から消費税を徴収します。

あなたのビジネスが消費税のある州に物理的に存在する場合、あなたは顧客から消費税を徴収しなければなりません。次に、徴収した消費税を帳簿に記録する必要があります。販売者が消費税を請求する場合は、消費税の費用を書籍に記録する必要があります。

消費税会計は、収集して支払う消費税を記録する仕訳を作成するプロセスです。消費税ジャーナルのエントリは、顧客から消費税を徴収するのか、ベンダーに消費税を支払うのかによって異なります。

徴収された消費税はあなたの中小企業の収入の一部ではありません。顧客から消費税を徴収する場合、消費税の責任があります。消費税の責任は政府に送金する必要があります。その結果、徴収された消費税は責任カテゴリに分類されます。

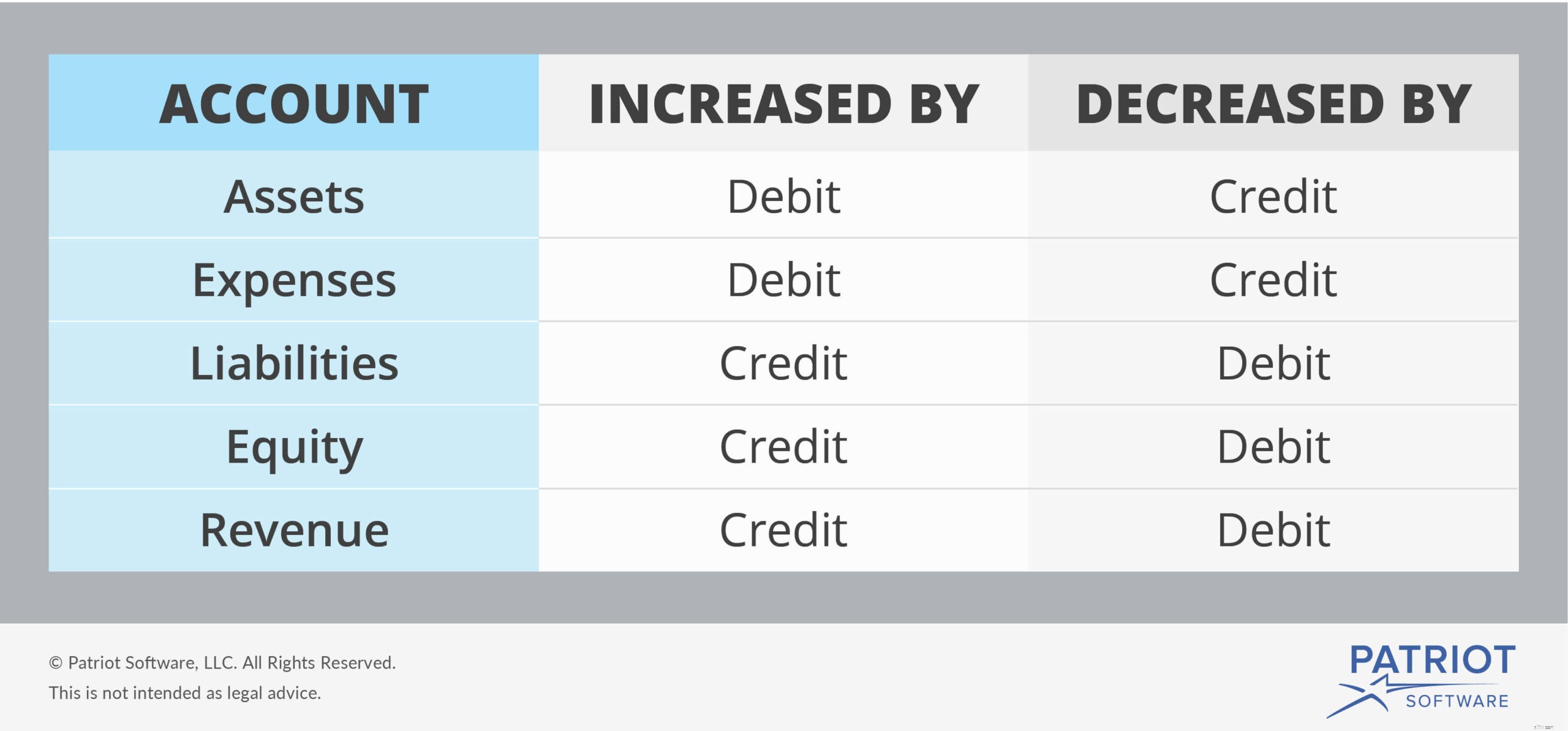

このグラフに示すように、負債は貸方で増加し、借方で減少します。

整理されたレコードの場合は、消費税の支払い可能なアカウントを作成します。これは、顧客から徴収したが、まだ政府に送金していない消費税を表します。あなたはこのお金を政府に借りています。

顧客から消費税を徴収する場合、対応する負債勘定を増やします。これは、消費税の未払勘定です。また、消費税を徴収するため、現金口座も増やす必要があります。現金口座は借方によって増加します。

消費税は顧客が支払う合計金額にまとめられているため、売上税も会計帳簿の総売上高の一部として含めることになります。これを行うには、売上収益アカウントにクレジットを付けます。

顧客から受け取った消費税を記録するには、Cashアカウントから借方に記入し、SalesRevenueアカウントとSalesTaxPayableアカウントに貸方記入します。

消費税ジャーナルのエントリは次のようになります。

| 日付 | アカウント | メモ | 借方 | クレジット |

|---|---|---|---|---|

| X / XX / XXXX | 現金 | 徴収された消費税 | X | |

| 売上高 | X | |||

| 消費税の支払い | X |

消費税を政府に送金する場合、最初の仕訳を取り消すことができます。これを行うには、消費税の支払い可能なアカウントから借方に記入し、現金アカウントに貸方記入します。これにより、消費税の負担が軽減されます。

| 日付 | アカウント | メモ | 借方 | クレジット |

|---|---|---|---|---|

| X / XX / XXXX | 消費税の支払い | 消費税の送金 | X | |

| 現金 | X |

たとえば、5,000ドル相当の商品を顧客に販売するとします。これには、5%の消費税が課せられます。まず、徴収する必要のある消費税の額を決定します。

$ 5,000 X 0.05 =$ 250

消費税のために追加の$250を集めてください。合計で、顧客から$5,250を集める必要があります。 5,000ドルの売上高と250ドルの消費税負債の両方を会計帳簿に記録します。

これを行うには、顧客が支払った合計金額を現金口座から引き落とします。次に、消費税前の購入金額を売上収益勘定に貸方記入します。そして、消費税を徴収した金額を消費税勘定に貸方記入します。

次のジャーナルエントリを見てください:

| 日付 | アカウント | メモ | 借方 | クレジット |

|---|---|---|---|---|

| 2018年10月2日 | 現金 | 徴収された消費税 | 5,250 | |

| 売上高 | 5,000 | |||

| 消費税の支払い | 250 |

250ドルの消費税を送金した後、新しい仕訳を作成して、消費税と現金の勘定科目を減らします。

| 日付 | アカウント | メモ | 借方 | クレジット |

|---|---|---|---|---|

| 2018年10月12日 | 消費税の支払い | 消費税の送金 | 250 | |

| 現金 | 250 |

商品を購入してそれらの商品に消費税を支払うときは、仕訳帳エントリを作成する必要があります。この場合、消費税は費用であり、負債ではありません。通常、購入にかかる総費用には、商品の価格と消費税の両方が含まれます。

現金勘定科目を減らし、対応する経費(例:消耗品)勘定科目を増やします。経費は借方に記入することで増加するため、経費勘定を借方に記入し、現金勘定に貸方記入します。

ジャーナルエントリは次のようになります:

| 日付 | アカウント | メモ | 借方 | クレジット |

|---|---|---|---|---|

| X / XX / XXXX | 経費 | 購入品 | X | |

| 現金 | X |

新しいビジネス用品を1,000ドルで購入します。消耗品には4%の消費税がかかります。請求額の合計は1,040ドルで、これには消耗品の金額と4%の消費税が含まれます。

仕訳を記録するには、消耗品アカウントから借方に記入し、現金口座に貸方記入します。

| 日付 | アカウント | メモ | 借方 | クレジット |

|---|---|---|---|---|

| 2018年10月2日 | サプライ品 | 購入品 | 1,040 | |

| 現金 | 1,040 |

中小企業の会計帳簿を管理する簡単な方法をお探しですか? Patriotのオンライン会計ソフトウェアは、収入と支出を追跡する簡単な方法を提供します。また、米国を拠点とする無料のサポートを提供しています。今すぐ無料トライアルを入手してください!