あなたが雇用主である場合、あなたはあなたの従業員に支払いをした後、ただあなたの陽気な道にいることはできません。また、帳簿に給与費用を計上する必要があります。ここで給与会計が役立ちます。会計帳簿が正確であることを確認するには、給与取引を記録する方法を学びます。

給与会計は、すべての給与取引を帳簿に記録することです。ビジネスオーナーは、給与仕訳帳を使用して、帳簿に給与経費を記録します。

給与仕訳は給与勘定に分類され、総勘定元帳の一部です。次の経費を給与口座に記録します。

給与会計は、従業員の報酬やその他の給与コストを追跡するのに役立ちます。給与を計算すると、経費の正確なスナップショットが得られます。

会社の財務状況を明確に把握し、コンプライアンスを維持するには、給与会計を最新の状態に保ちます。

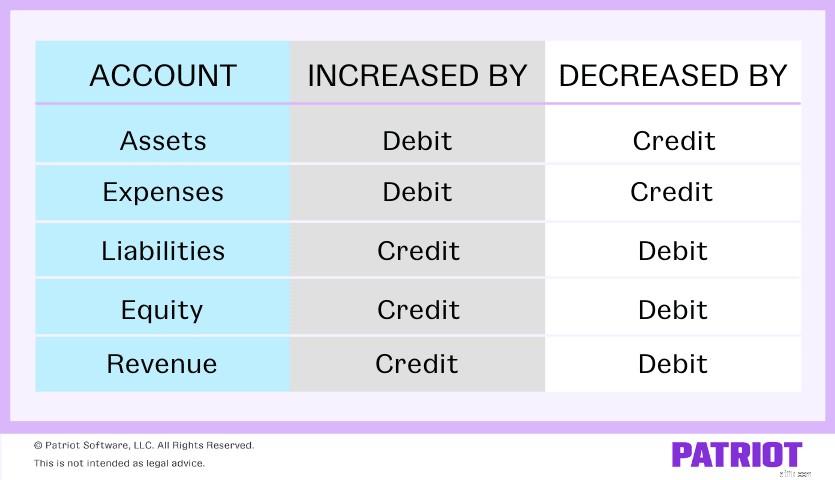

すべての給与取引を会計帳簿に記録する必要があります。ただし、その前に、会計で借方と貸方を使用する基本を理解してください。それでは、基本に戻りましょう。

借方と貸方は同じですが、反対のエントリです。たとえば、クレジットがアカウントを増やす場合、デビットで反対のアカウントを増やします。

借方は、資産と費用の勘定科目を増やし、資本、負債、および収益の勘定科目を減らします。一方、クレジットは、資本、負債、および収益の勘定科目を増やし、資産および費用の勘定科目を減らします。各アカウントタイプが借方と貸方によってどのように影響を受けるかを見てみましょう:

給与会計に関しては、通常、費用、負債、および資産を使用します。 アカウント。給与会計のさまざまな種類の口座の例を次に示します。

費用とは、事業の運営中に発生する費用です。従業員に支払うときは、従業員に支払うため、経費勘定を増やします。

負債はあなたが借りている金額です。従業員が賃金を稼ぐにつれて、あなたはより多くの借金を負うので、負債勘定を増やします。

資産はあなたのビジネスが所有する価値のあるアイテムです。従業員に支払うときは、現金の減少を反映するために資産勘定を減らします。

給与会計を行うときは、元帳に借方と貸方を記録します。給与明細の借方または貸方のどちらは、行われた取引のタイプによって異なります。あなたの本の借方と貸方は常に互いに等しくなければなりません。

給与を帳簿に記録する場合、知っておくべき給与会計の仕訳は3種類あります。

各タイプの給与会計エントリを異なる方法で処理する必要があります。通常、最初の記録エントリを操作します。各給与エントリの比較を見てみましょう…

元のエントリとも呼ばれる最初の記録は、給与会計の主要なエントリです。これは、トランザクションを表示するために記録する最初のエントリです。

これらのエントリについて、従業員が稼ぐ総賃金とすべての源泉徴収を記録します。また、政府に支払うべき雇用税も含めてください。

各会計期間の終わりに未払賃金を記録します。これらのエントリは、まだ支払われていない従業員に支払うべき賃金の額を示しています。賃金を支払った後、支払いを説明するために元帳のエントリを逆にします。

給与計算では、手動支払いがときどき発生します。これらのエントリは、従業員の給与を調整する必要がある場合、または従業員の解雇に使用します。

一見、給与会計は恐ろしいことがあります。ただし、これらの7つの手順に従うと、給与を簡単に会計処理する方法を学ぶことができます。

まだ行っていない場合は、勘定科目表(COA)で給与勘定を設定します。給与勘定には、費用と負債が混在しています。給与計算の例をいくつか示します。

ビジネスや従業員によっては、追加の給与アカウントがある場合があります。

税金と控除額を計算して、従業員の賃金からどれだけ源泉徴収し、雇用主として貢献する必要があるかを調べます。

税金は、従業員とあなたのビジネスがどこにあるかによって異なります。税金を計算する前に、州および地方の給与法をブラッシュアップしてください。

保持してください! 税金と控除の計算プロセスを簡素化するために、給与ソフトウェアの使用を検討してください。 Payrollソフトウェアが税金の計算を処理し、ビジネスに戻るための時間を増やします。

ソフトウェアを使用して給与を実行する場合は、レポートを収集して給与トランザクションの内訳を取得します。次のレポートとドキュメントを収集して、給与税と給与税のエントリを簡単に記録できます。

また、控除、寄付、およびその他の利益のためにレポートをプルする必要がある場合があります。

経理に給与エントリを記録するための情報を入手したら、本に進んでクラッキングを取得します。

まず最初に、給与経費を帳簿に記録します。これには、会計期間中に支払ったもの(賃金、給与など)が含まれます。

支払額なので、経費勘定を増やしてください。念のため、費用は借方に応じて増加します。支払った賃金、給与、および会社の給与税を借方に記入します。これにより、その期間の費用が増加します。

給与を記録するときは、通常、総賃金費用を借方に記入し、すべての負債勘定に貸方記入します。

次に、借りているがまだ支払っていない金額のエントリを記録します。これらの金額は負債または買掛金です。

あなたは給与額を借りているので、あなたは負債を獲得します。負債はクレジットとともに増加します。 FICAの未払税、連邦所得の源泉徴収、州の所得源泉徴収、およびその他の従業員の給与の源泉徴収をクレジットします。そうすることで、給与負債が増加します。

経費と買掛金の入力が完了したら、記録が正確かどうかを再確認してください。

入力した金額を給与レポートにある情報と比較します。そして、あなたの借方があなたの貸方と等しいことを確認してください。書籍のバランスが取れていない場合は、手順をたどって会計上の間違いを見つけて修正してください。

最終的には、従業員や政府機関に支払うべき金額を支払います。支払われた負債はもはや支払われません。

会計期間を切り替えるときは、追加の仕訳を作成して、現金勘定を減らし、負債勘定の残高をなくします。帳簿の支払可能なエントリから借方に記入することにより、負債勘定を減らします。

借りている金額を返済すると、資産(現金など)が減少します。資産の減少を示すには、現金口座などの適切な資産口座に貸方記入します。

給与会計の理解には時間がかかる場合があります。しかし、少し練習すれば、給与会計の仕訳帳の記録でオールスターになります。はじめに、給与ジャーナルのエントリの例を見てみましょう。

給与に1人の従業員がいるとします。最初のエントリには、従業員の総賃金、源泉徴収された給与税、控除額、および正味給与が表示されます。以下が含まれます:

総賃金は費用であり、借方に応じて増加します。残りの勘定科目は負債です。あなたの負債を信用してください。最初のジャーナルエントリは次のようになります。

| 日付 | アカウント | 借方 | クレジット |

|---|---|---|---|

| XX / XX / XXXX | 総賃金 | 1,000 | |

| 従業員のFICA納税額 | 76.50 | ||

| 連邦所得税の支払い | 70 | ||

| 州の未払所得税 | 30 | ||

| 従業員健康保険の支払い | 25 | ||

| Payroll Payable | 798.50 |

借方(左側)は貸方(右側)と等しくなければならないことに注意してください。バランスが取れていない場合は、合計を再確認して、会計上の間違いを探してください。

従業員に給料を渡すときに、2番目のジャーナルエントリを作成します。あなたが従業員に支払うとき、あなたはもはや賃金を借りていないので、あなたの負債は減少します。そして、あなたが従業員に支払ったのであなたの現金は減少します。

負債であるため、借方でPayrollPayableアカウントを減らします。そして、クレジットで現金口座(資産)を減らします。

| 日付 | アカウント | 借方 | クレジット |

|---|---|---|---|

| XX / XX / XXXX | Payroll Payable | 798.50 | |

| 現金 | 798.50 |

最終的には、雇用主の税金を支払い、源泉徴収された税金を送金する必要があります。ここで、給与の3番目の会計エントリが登場します。

借方で支払い可能なエントリを取り消し、貸方で現金勘定を減らします。

現金口座に入金する金額は、連邦税および州税に対して送金する必要のある合計金額です。

| 日付 | アカウント | 借方 | クレジット |

|---|---|---|---|

| XX / XX / XXXX | 従業員のFICA納税額 | 76.50 | |

| 雇用主のFICA納税額 | 76.50 | ||

| 連邦所得税の支払い | 70 | ||

| 州の未払所得税 | 30 | ||

| 連邦失業手当 | 25 | ||

| 州の失業手当 | 20 | ||

| 現金 | 298 |

給与計算は複雑である必要はありません。 Patriotの使いやすく手頃な価格のオンライン会計ソフトウェアを使用して書籍を合理化することにより、給与取引、収入、および経費を記録する方法を簡素化します。何を待っていますか?今日は無料でお試しください!

この記事は、元の公開日である2017年6月1日から更新されています。