多くの中小企業の経営者のように、あなたはあなたの提供物のいくつかに消費税を徴収する必要があります。あなたの消費税の責任はあなたの場所に依存します。この事実は確かに疑問を投げかけます:州外の顧客に消費税を請求しますか?コンプライアンスを維持するには、どの売上税法がビジネスに適用されるかを理解してください。また、出発地と目的地の消費税の州の違いを知る必要があります。

州および地方自治体は、特定の製品およびサービスに消費税を課しています。消費税が課せられる場所で事業を営む場合は、消費税を徴収して送金する必要があります。

州ごとに消費税の徴収に関する規則が異なります。すべての州が消費税法を施行しているわけではありません。一部の地域では、州は消費税を強制していませんが、州内の地方自治体は消費税を強制しています。

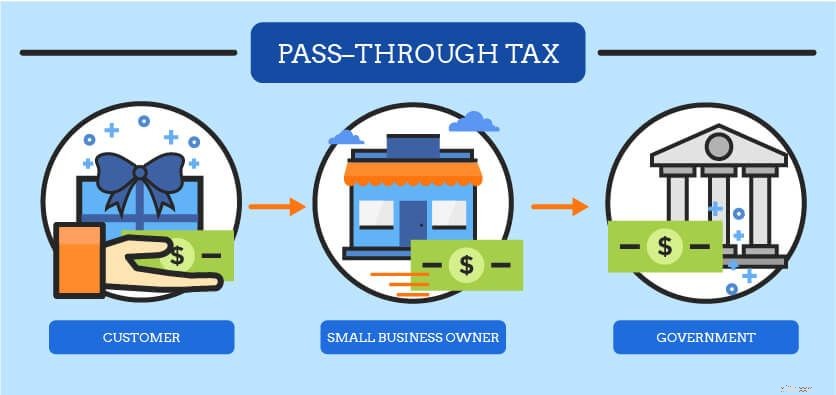

消費税はパススルー税です。パススルー課税では、売り手は税金の取り扱いと送金の仲介者です。売り手は、自己負担で消費税を支払いません。代わりに、売り手は顧客の未払い総額のパーセンテージとして税金を徴収します。次に、売り手は消費税を適切な政府当局に送金します。

消費税を徴収する必要がある場合もあれば、徴収しない場合もあります。消費税を徴収する前に、州の税務署と会計士に再確認してください。

消費税を課していない州で事業を行っている場合は、徴収しないでください。消費税のない5つの州があります:

州の消費税は施行されていませんが、従わなければならない地方の消費税法がある場合があることに注意してください。これらの州内の地域をチェックして、消費税を徴収する必要がないことを確認してください。

収集しないでください 売上税の休暇中。一部の州では、通常消費税を課す品目が免税となる消費税の休日があります。消費税の休日日と一時的に免税される項目は州ごとに異なります。

収集しないでください 物理的に存在しない状態で商品を販売する場合。たとえば、イリノイ州でビジネスを運営している場合。ペンシルベニア州の顧客に販売します。ペンシルベニアにはあなたのビジネスの側面が存在しないため、消費税を徴収しません。

収集する あなたのビジネスが存在感を示している状態で顧客に販売する場合。あなたのビジネスの存在感を判断することは、口で言うほど簡単ではありません。州には、ビジネスプレゼンスの定義が異なります。

Nexus for売上税は、地域でのビジネスの存在を判断するのに役立ちます。あなたのビジネスは、いくつかの場所でさまざまな種類のプレゼンスを持つことができます。

実店舗を経営している場合でも、オンラインビジネスを運営している場合でも、会社を経営している主要な州にネクサスがあります。あなたが住んでビジネスを運営している州は、あなたの故郷のネクサスと呼ばれています。自宅の州の顧客に販売する場合は、その州の消費税を徴収します。

たとえば、オハイオ州にスポーツ用品店を経営しているとします。オハイオ州の顧客に商品を販売する場合は、自国の法律に従って消費税を徴収してください。

あなたのビジネスはあなたの主要な場所よりも多くのつながりを持っているかもしれません。次の種類のビジネスプレゼンスのいずれかがある場合は、他の州の消費税を徴収する必要がある場合があります。

一部の州では、在庫または資産を保管する場所はネクサスと見なされます。たとえば、自宅以外の州の倉庫に在庫を保管している場合、その州にいる顧客からも消費税を徴収する必要がある場合があります。

州外の労働者を雇用している場合、特定の州でネクサスがあります。会社で働いている従業員、請負業者、または営業担当者がいる州の顧客から消費税を徴収する必要がある場合があります。

サードパーティのプロバイダーを使用して注文を顧客に発送する場合、プロバイダーの州にネクサスがある可能性があります。ドロップシッピングサプライヤーの州に問い合わせて、サードパーティサプライヤーのネクサスルールが適用されるかどうかを確認してください。

一部の州では、過去12か月以内にその州で開催された見本市にあなたまたは従業員が参加した場合にもネクサスがあります。

あなたのビジネスのつながりを決定することは、どこから消費税を徴収するかを教えてくれます。ただし、州はさまざまな方法で消費税を徴収します。

消費税の決定と徴収には、仕向地と出発地に基づく消費税の2つの方法があります。出発地と目的地の消費税は、売り手または買い手の場所に応じて消費税が徴収されるかどうかによって決まります。出発地ベースと目的地ベースの消費税ルールを分類してみましょう。

原産地ベースの州では、消費税は販売者の場所に基づいて徴収されます。中小企業の所有者として、それはあなたがあなたの州と地方の税率に基づいて消費税を徴収することを意味します。また、母国と地方に税金を送金します。

元の状態=販売者の場所の税率

たとえば、バージニア州から事業を運営しているとします。お住まいの州は原産地ベースであるため、原産地ベースの消費税をバージニア州の税率と地方税率で徴収します。

次の状態は、オリジンベースの方法を使用しています。

*カリフォルニアは、起源ベースの方法に関しては少し注意が必要です。カリフォルニアでは、市、郡、および州の税金はあなたの場所(売り手)に基づいています。ただし、地区の消費税は顧客の場所に基づいています。

仕向地ベースの州では、消費税は購入者の場所に基づいて徴収されます。つまり、顧客の州および地方の税率に基づいて消費税を徴収します。また、顧客の州や地域に税金を送金します。

宛先の州=購入者の場所の税率

たとえば、メリーランド州からオンラインビジネスを運営し、州の別の場所にいる顧客に製品を販売するとします。州は仕向地ベースであるため、仕向地ベースの消費税を顧客の地方税および州税率で徴収します。

州が出発地ベースまたは消費税免税でない場合、それは目的地ベースの州です。次の州では、宛先ベースの方法を使用しています。

*一部のサービスとトランザクションは、ニューメキシコを拠点とする場合があります。

州は地方ごとに何百もの異なる税率を持つことができるため、目的地ベースのシステムは出発地ベース(すべての販売に同じ税率を使用する)よりも少し複雑です。

ほとんどの州は、宛先ベースの方法に従います。州政府は、管轄区域内で税金を回覧したいと考えています。目的地ベースの方法は、消費者のお金を自分の地域に保管します。

多くの実店舗の中小企業は、すべてのつながりを1つの州に保持しています。しかし、特にインターネット販売に対する消費税に関しては、いくつかの州でいくつかの企業が結びついています。複数の州にネクサスがある場合は、リモートセラーと見なされる可能性があります。

あなたがあなたの家の州以外の州にネクサスを持っているならば、あなたはその州の遠隔の売り手です。たとえば、ミシシッピ州で事業を営んでいるが、ルイジアナ州にはネクサスがあります。あなたはルイジアナのリモートセラーです。

リモートの売り手は、本国の売り手とは異なる方法で消費税を徴収します。リモートセラーの場合、オリジンベースの州はごくわずかです。アリゾナとカリフォルニアのリモートセラー(一部の例外を除く)は、オリジンベースのシステムを使用しています。

たとえば、ジョージアに住んでいて、アリゾナに追加のネクサスがあります。アリゾナのネクサスはあなたのビジネスの主要なネクサスではないため、アリゾナのリモートセラーになります。アリゾナは遠隔地の売り手が原産地であるため、アリゾナの税率に応じて消費税を請求します。

通常、リモートセラーは宛先ベースのシステムを使用します。リモートセラーである州の顧客に販売する場合は、顧客の州の料金に応じて請求します。

あなたは中小企業の経営者として対処することがたくさんあります。簿記の仕事を簡単にしてみませんか?パトリオットのオンライン会計ソフトウェア 中小企業向けは使いやすいので、数回クリックするだけで本を完成させることができます。また、米国を拠点とする無料のサポートを提供しています。今日は無料でお試しください。