LIC は最近、子どもたちの高等教育に資金を提供することを目的とした計画を立ち上げました。 LIC アムリトバール (プラン 874)。したがって、ここで別のレビューを行います。

私は通常、保険と投資の組み合わせ商品に対して偏見を持っていますが、このレビューは前向きな観点から始めましょう。

保険商品にしかできないことがいくつかあることは認めざるを得ません。そして、投資信託ではそれができません。

<オル>問題ステートメントを考えてみましょう。

<オル>投資信託を通じてこれを行うことはできません。これは保険商品を通じてのみ可能です。

投資信託は非課税または保証された収益を提供することはできません。はい、投資信託は資金を蓄積するための優れた手段ですが、たとえあなたがいない場合でも毎年の投資を確実に継続する方法はありません。また、引き出しは自分で計画する必要があります。

興味深いことに、保険商品には投資信託よりも常にこの利点がありました。それでも、私はそのような製品の多くに対して好意的な意見を持っていません。なぜですか?

まだまだ多くの問題が残っているからです。リターンの低さと柔軟性の欠如が顕著です。

LICアムリトバールの評判はどうですか?調べてみましょう。

入学年齢と卒業年齢の制限を見ると、この商品が子供の教育費や結婚資金の貯蓄に役立つように設計されていることが簡単にわかります。

ここで重要な注意点があります。

生命保険は子供の命にかかっています。 親ではありません。

したがって親が亡くなった場合、家族は何も得られません。これは問題ですよねね。 そしてLICもそれを理解しています。費用はかかりますが、これには回避策があります。これについては後ほど詳しく説明します。

死亡保険金 =死亡時に保証される金額 + 未払いの保証加算金

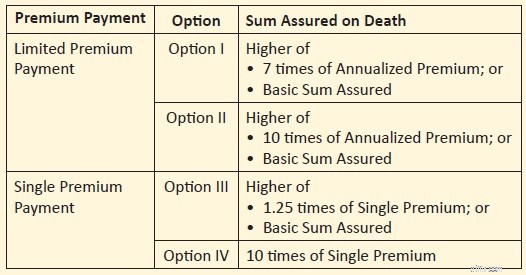

死亡保証額には 4 つのオプションがあります。

シングルプレミアム

<オル>限定プレミアム支払い

これまでの投稿の多くで見てきたように、 生命保険の保障が高いほどリターンは低くなります 。これは、保険料の大部分が生命保険に充当されるために発生します。

したがって、他のすべてが同じであれば、オプション 2 よりもオプション 1 の方が収益が高くなります 。シングル プレミアム プランの場合。

同様にオプション 4 (シングル プレミアム プランの場合) よりもオプション 3 の方が高い収益が得られます .

注: オプション 1 とオプション 3 の方が収益は高くなりますが、収益には課税がかかります。オプション 2 とオプション 4 ではリターンは劣りますが、収益は非課税になります。これについては次のセクションで詳しく説明します。

「Basic Sum Assured」(BSA)は主に満期保険金の計算に使用されます。また、満期保険金は「基本保証額」に応じて決まるため、年間保険料もBSAの選択によって異なります。 BSA を増やすと、年間保険料も上がります。

第 80C 条に基づく税制上の優遇措置が受けられます まだ古い体制下にある場合に限り、このプランへの投資が可能です。

死亡保険金は非課税です。

セクション 10(10D) に基づいて満期金が非課税となるには、保証額が年間保険料の少なくとも 10 倍である必要があります。

ご覧のとおり、この条件はオプション 2 とオプション 4 でのみ満たされます。 したがって、オプション 2 とオプション 4 の満期金は非課税となります。 .

オプション 1 とオプション 3 の場合、満期収益(支払保険料を除く)はスラブ レートで課税されます。

興味深い点 :成人の最低年齢は 18 歳です。満期金は、子供がメジャーになった後にその子供に渡されます。そのため、 クラブ規定は適用されず満期額は子供の手元で課税されることになります。 .

さて、成人した時点で、その子供(当時はメジャー)はあまり収入がないかもしれません。したがって、家族の実効納税額が減少する可能性があります。

注意 :満期金が非課税になるには、満たさなければならない追加条件があります。 2023 年 3 月 31 日以降に購入されたすべての従来のプラン (非リンク プラン) の年間保険料の合計は、5 ラックルピーを超えてはなりません。現時点では、 この点については考慮しないことにしましょう。

ここで、多くの「基本額保証」が機能します。

満期保険金 =基本保証額 + 未収保証加算金

保証された追加の計算は非常に簡単です。

保証額 1,000 ルピーあたり 80 ルピーの割合で保証追加金が割り当てられます。

したがって、保険契約の BSA が 5 ラックルピーの場合、保険契約には年間 5 ラックルピー/1000 * 80 =40,000 のレートで保証加算が発生します。

したがって、保険期間が 20 年で、BSA が 5 ラックルピーの場合、満期保険金の総額は =5 ラックルピー + 20 X 40,000 =13 ラックルピーとなります。

販売パンフレットに掲載されている 2 つのイラストを参考にさせていただきます。私が共有する計算はこれらの特定のケースにのみ適用されることに注意してください。返品は加入年齢、選択したバリエーション、および保険期間によって異なる場合があります。

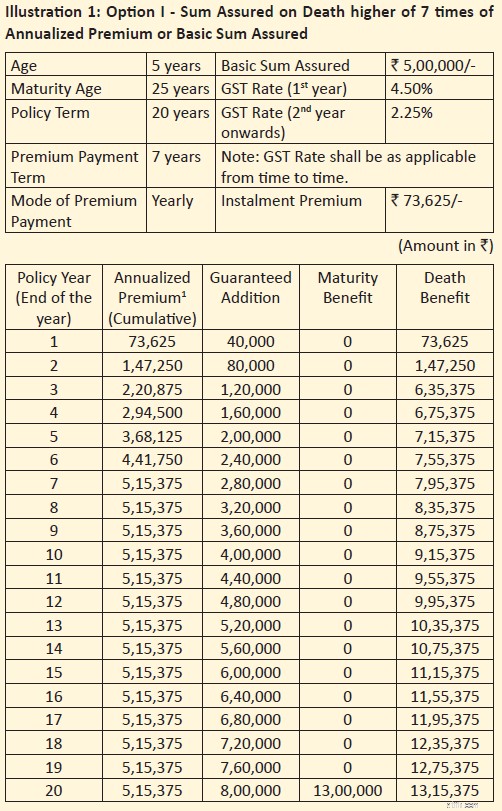

参加年齢:5 歳

保険期間:20 年 (満期年齢:25 年)

保険料支払い期間:制限付き保険料 (7 年間)

基本保証額 (BSA):5 ルピー

死亡保険金:オプション 1 => 死亡時に保証される金額 =(7 X 年間保険料、BSA) の高い方 =5.15 ルピー

年間保険料:73,625 ルピー。これはGST前です。初年度の GST は 4.5% です。その後の数年間は 2.25%

毎年、Rs 5 lacs/1000 * 80 =Rs 40,000 相当の保証追加金が保険に追加されます。保証された追加額は保証された基本額にリンクされていることに注意してください。 BSA 年間 1,000 ルピーあたり 80 ルピー。

20 年間で、これは合計 40,000 X 20 =8 ラックルピーになります

満期利益 =BSA + 未収保証追加額 =5 ラック + 8 ラック =13 ラック。

XIRR (純利益) =年率 5.40%

終身保険は年間保険料の 10 倍未満であることに注意してください。したがって、満期収入(支払われた一時保険料を差し引いたもの)は課税対象となります。これにより、 税引き後の申告額が減少する可能性があります。

年間保険料 10 倍の終身保険も選択できます (オプション 2)。この場合、満期金には課税されません。満期保険金は依然として 13 ラックルピーです (BSA が 5 ラックルピーの場合)。ただし年間保険料は高くなります。そして、これにより純利益が減少します。 10Xカバーのパンフレットにはイラストがありません。そうでなければ、比較して実証するのは簡単だったでしょう。

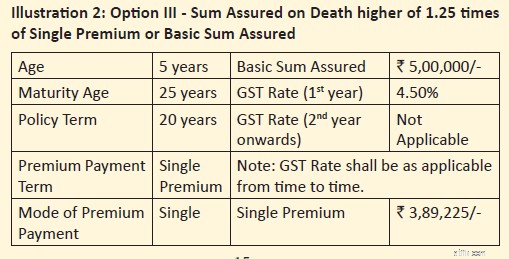

参加年齢:5 歳

保険期間:20 年 (満期年齢:25 年)

保険料の支払い期間:単一保険料

基本保証額 (BSA):Rs 5 ラック

死亡保険金:オプション 3 => 死亡時に保証される金額 =(1.25 X シングル保険料、BSA) の高い方 =Rs 5 ラック

単一保険料:Rs 3,89,225 (保険料は 1 回だけ支払われます)。これはGST前です。 4.5% の GST を含め、保険料は 4,06,740 ルピーとなります

毎年、5 lacs/1000 * 80 =Rs 40,000 相当の保証追加が保険に追加されます。

20 年間で、これは合計 40,000 X 20 =8 ラックルピーになります

満期利益 =BSA + 未収保証追加額 =5 ラック + 8 ラック =13 ラック。

XIRR (純利益) =年率 5.98%

ライフカバーはシングル保険料の 10 倍未満であることに注意してください。したがって、満期収入(支払われた一時保険料を差し引いたもの)は課税対象となります。これにより、 税引き後の申告額が減少する可能性があります。

10倍のシングルプレミアムの生命保険を利用することもできます。この場合、満期金には課税されません。満期保険金は依然として 13 ラックルピーです (BSA が 5 ラックルピーの場合)。ただし一時金は高くなります。そして、これにより純利益が減少します。 シングルプレミアム(10倍カバー)のパンフレットにはイラストがありません。したがって、正確な収益を共有することはできません。

インドで最も信頼できるブランドの 1 つである LIC 製です。

とてもシンプルな商品です。理解しやすく、共感しやすい。返品保証です。

お子様の教育のために投資したいと考えています。あなたは、一定の年数にわたって毎年 X ドルを投資すると、あなた (あなたの子供) は製品の成熟度に応じて Y ドルを受け取ることになることを事前に知っています。

あなたに何かが起こった場合、(特約を購入した場合)すべての保険料が免除され、満期時にお子様は引き続き Y ドルを受け取ることができます。

もっと簡単なものはないでしょうか?

親(収益会員)が亡くなった場合、家族は何も得られません。生命保険を購入するという目的全体を達成できません。

はい、プレミアム免除特典特約を購入できます。 特約を購入すると、提案者 (親) が死亡した場合、その後の保険料は免除され (受け取ったものとみなされ)、プランは継続されます。

ただし、このアプローチには 2 つの問題があります。

まず 、製品を子プランと呼ぶ場合、そのような機能はデフォルトのサービスの一部である必要があります。ライダーとして購入することはできません。

親がそのライダーのことを知らなかったり、(知っていたにもかかわらず)購入しないことを選択した場合はどうなりますか?親の死後、家族が保険料を支払えない場合、子供の教育資金はどうなりますか?

注意 :LIC Amritbaal は、プレミアム免除特典特約をアドオンとして購入しない場合、まったく役に立たないプランです。 「保険料免除特典特約」を購入しない唯一の言い訳は、すでに適切な生命保険に加入しているということです。ただし、その場合は、 そもそもなぜこの製品を購入するのかをもう一度考えてみるとよいでしょう。

2 番目 、保険料免除特典特約は追加料金がかかります。プレミアムが増加し、純利益に悪影響を及ぼします。

注意事項: 保険会社は商品パンフレットで、低耐用年数保障 (オプション 1 とオプション 3) のイラストを共有することを選択しました。他のすべてが同じであれば、オプション 1 と 3 はそれぞれオプション 2 よりも高い収益をもたらします。また、イラストはプレミアム免除特典特約の購入を考慮していないので、 このようなプランではかなり重要だと思います。

従来の計画では、将来の投資家を混乱させる(あるいは騙す)意図的な試みが時々見受けられます。たとえば、パンフレットに記載されている図では、最後の行に 8 ラックで「追加保証」と記載されています。 13ラックで満期特典も受けられます。

ざっと見ただけだと、満期時には 13 ラックル + 8 ラック =21 ラックルを受け取ることが期待できます。

いいえ、13 ラックしかもらえません。

Rs 8ラックは化粧品のみです。あなたにはわかりません。

これは技術的には間違っていません。しかし、これは無責任です。パンフレットの作成者が自分たちが何をほのめかしているのか知らなかったとは信じがたいです。

年間5〜6%かどうかはあなたの判断に任せます。長期投資商品としては十分なリターンが得られます。

私にとって、それは十分ではありません。

さらに、この図には、収益がより高いバリアントも示されています。しかも「プレミアム免除特典」特約なし。他のタイプを選択し、保険料免除特典特約を含めると、保険料は上がりますが、満期額は変わりません。これにより、純利益が減少します。

ただし、私と同じように考えたり、投資商品の好みを共有したりする必要はありません。 資本の安全性、保証された収益、わかりやすいキャッシュフローをより重視することもできます。

したがって、次のような場合にこの製品にメリットがあると考えられます。

<オル>LIC アムリトバールに投資する必要がある場合 、バリアントを賢明に選択してください。オプション 1 および 3 では、非課税の満期金は提供されません。オプション 2 と 4 のみが非課税ですが、リターンは低くなります。

プランにプレミアム免除特典特約を追加することを検討してください (そうする特別な理由がない限り)。この特約がなければ、この製品を購入するのは賢明ではありません。

LIC Amritbaal:製品パンフレットとポリシーの文言

注目の画像クレジット:Unsplash

免責条項:SEBI によって付与された登録、BASL のメンバーシップ、および NISM からの認定は、仲介業者のパフォーマンスを保証したり、投資家への利益を保証したりするものではありません。証券市場への投資には市場リスクが伴います。投資する前に、 すべての関連文書をよく読んでください。

この投稿は教育のみを目的としており、投資アドバイスではありません。これは、特定の製品に投資する、または投資しないことを推奨するものではありません。引用されている証券、商品、または指数は説明のみを目的としており、推奨するものではありません。私の見解は偏っている可能性があり、あなたが重要だと考える側面には焦点を当てないことを選択するかもしれません。あなたの経済的な目標は異なるかもしれません。異なるリスク プロファイルがある可能性があります。あなたは私とは異なるライフステージにいるかもしれません。したがって、私の文章に基づいて投資を決定しないでください。 投資に万能の解決策はありません。特定の投資家にとって良い投資であっても、他の投資家にとっては良い投資ではない可能性があります。そしてその逆も同様です。 したがって、 投資する前に商品の利用規約を読んで理解し、リスクプロファイル、要件、適合性を検討してください。 あらゆる投資商品において または投資アプローチに従ってください。