ご存知の通り、医療費は急激に高騰しています。長期の入院や高額な手術が家計に深刻な打撃を与える可能性があることはご存知でしょう。

このことを知っているにもかかわらず、健康保険プランに加入していない場合は、かなり確かな理由があるはずです。

推測してみましょう。あなたの理由は次のとおりです:

第 1 位 私は健康なので必要ありません。それは希望的観測です。

#2 。雇用主からもらいました。わかりました。現在の仕事を辞めたり退職したりしたときに何が起こるかを考えてみましょう。

#3 プレミアムが高すぎる。余裕がありません。高額な治療費をどうやって支払うことができますか?

#4 いざとなったときに保険会社が保険金を支払うかどうかはわかりません。

#5 キャッシュレス決済は受けられません。キャッシュレスで治療を受けなければ、目的が果たせません。

#6 私が高齢になると、保険会社は私の保険を更新してくれません。

(1)、(2)、(3) については、あなた以外にできることはほとんどありません。ただし、最後の 3 つの理由により、IRDA は、皆さんの再考を促す可能性のあるいくつかの前向きな発表を行いました。 IRDAは最近、健康保険事業に関する基本通達を発表しました。この回覧では、保険会社が白黒つけてできること、できないことをいくつか明記している。

この投稿では、それらの変更のいくつかを取り上げ、これらの変更が保険契約者にどのような影響を与えるかを理解してみましょう。

マスター回覧からの抜粋を転載します。

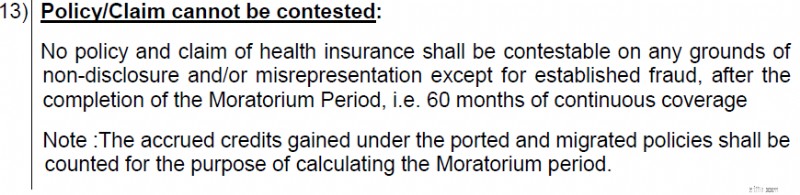

保険プランでカバーされる治療費については、保険プランの加入期間が 5 年を経過している場合、保険会社は非開示/虚偽表示を理由に請求を拒否することはできません。

したがって、あなたがプランの 5 年を完了した場合、保険会社は、購入時に健康状態を適切に開示しなかった(または開示していないと思われる)ことを理由に保険金を支払わないとは言えません。

現在の規制当局の見解は次のとおりです。保険会社には非開示について調べる十分な時間があった。保険会社が破綻した場合には、黙って返済しなければなりません。 これは非常に顧客に優しい行動です。

多くの人が保険に加入しない理由は、実際に保険金を請求するときに保険会社が保険金を支払ってくれると信じていないからです。 保険会社もこの面での栄光を誇示しているわけではない。根拠のない理由で請求が拒否された例は数え切れないほどあります。保険会社の決定に対していつでも異議を唱えることができますが、これはあなたに不利なサイコロが与えられる 1 つの戦いです。オンブズマンや IRDA へのエスカレーションはあまり役に立たず、法廷で争うことは時間も経済的にも消耗します。

ここで、このルールの興味深い二次効果を紹介します。 若い頃から健康保険プランに加入すると、常にメリットが大きくなります 。今ではさらに増えています。 5 年間の計画を完了すると、請求が拒否される可能性は大幅に下がります。

ただし、保険プランが 5 年間終了した場合、保険会社が入院費用の全額を解決しなければならないという意味ではありません。

保険請求は(プランの 5 年間を完了したにもかかわらず)依然として拒否される可能性があります 保険請求が健康保険プランでカバーされない治療/入院に関するものである場合。 たとえば、あなたの保険プランが歯科手術/美容整形/不妊治療をカバーしていない場合、プランに 20 年間加入していても保険金は支払われません。

さらに、承認/承認された請求であっても、特定の認められない費用があります。一般的な例としては、消耗品、食品、おむつなどが挙げられます。保険会社はそのような費用も負担しません。

「明らかな詐欺」を除き、請求を拒否することはできません。より安価な医療保険を購入するために医療情報を開示しないことは「詐欺」に該当しますか? 詐欺の定義が分かりません。これは保険会社にチャンスを与えるのでしょうか? IRDAはいつもそうします。 IRDAが特に「虚偽表示」と「非開示」というキーワードを挙げながら、5年経っても請求は却下できないと述べていることは承知しています。ただし、保険会社はその法的権限により、その解釈によってお客様を窮地に陥れる可能性があります。

だからこそ保険の購入時にすべての医学的開示を行うことが重要です。 開示が重要かどうかは保険会社に判断してもらいましょう。 2 つの理由から、この「5 年」を言い訳にしないでください。

<オル>メモ :健康保険の補償を強化する場合、強化された部分の猶予期間は強化された日から考慮されます。つまり、2021 年に 5 ラックルピーの補償を購入し、2024 年に 15 ラックに補償範囲を強化しました。 5 年間の猶予期間は、最初の 5 ラックルピーは 2026 年に、10 ラックの強化は 2029 年に終了します。

病院でキャッシュレス治療を受けなければ、健康保険に加入する目的が(ある程度は)無効になってしまいます。

結局のところ、治療のための資金を手配する必要があります。そもそも健康保険に加入したのは、入院、特に医療上の緊急事態の際にお金を争う必要がないようにするためです。

キャッシュレス治療を否定することは、その目的そのものを無効にします。はい、払い戻しを申請してお金が戻ってくることを望むことはできますが、それは明らかにあなたが登録したものではありません。払い戻しプロセスも非常に面倒です。

この面ではいくつかの前向きな進展があります。

抜粋をコピーします。

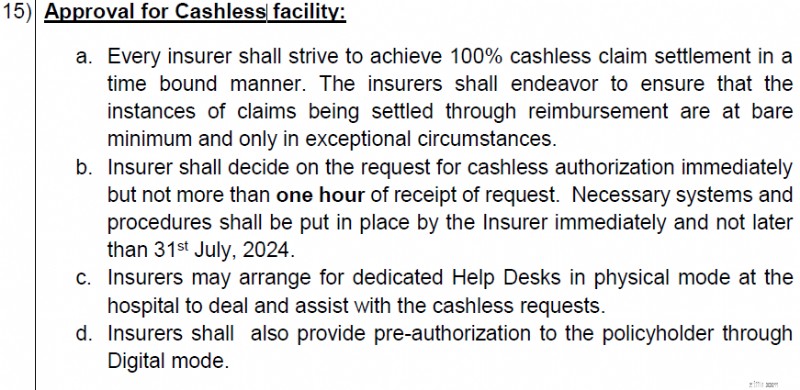

保険会社はキャッシュレス保険金決済の実現に「努力」しなければなりません。規制当局はさらに、償還による和解は最小限に留め、例外的な場合にのみ行うよう勧告した。これはガイドラインであり、保険会社はベストエフォートベースでこれを行う必要があります。このナッジが機能し、保険契約者がキャッシュレス決済で直面する問題が軽減されることを願っています。

保険会社は 1 時間以内にキャッシュレス認証を決定する必要があります。 これは必須です。 「はい」または「いいえ」を言いますが、 これは 1 時間以内に行ってください。

私の限られた経験では、キャッシュレス施設は 2 つのケースで拒否される可能性があります。

<オル>IRDA からのナッジは (1) に対しては機能しますが、IRDA は病院をコントロールすることができません。ここで、各保険会社と保険業界団体は病院 (またはその代表団体) と協力して問題を解決する必要があります。

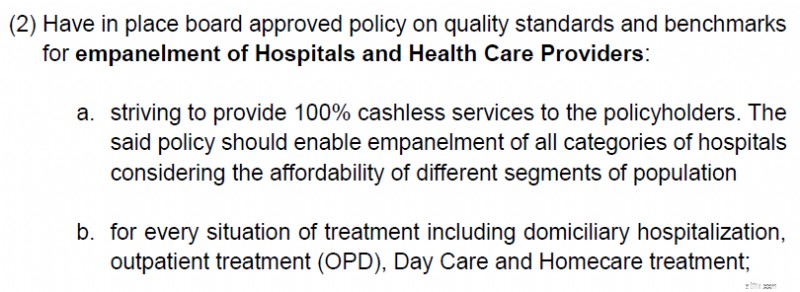

保険監督機関である IRDA は (2) を認識しており、さらに保険会社に次の措置を講じるよう要求しています。

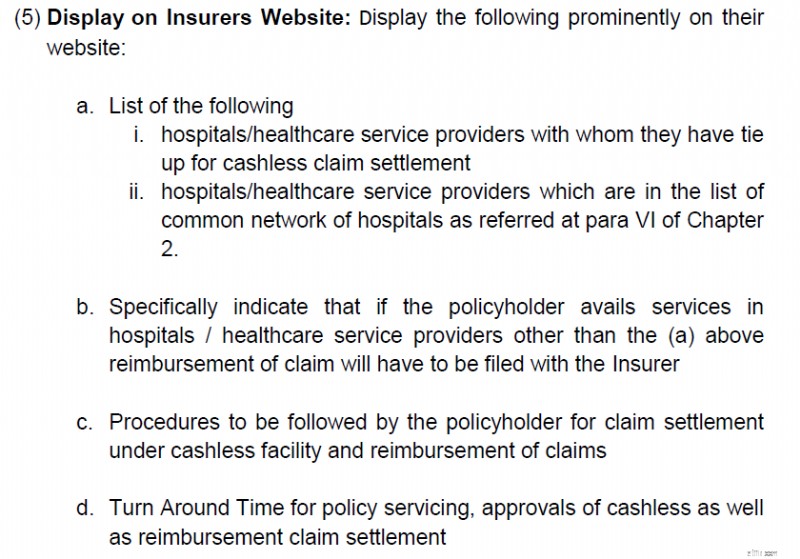

保険契約者がより多くの情報に基づいた決定を下せるように、ウェブサイトに表示される有益な情報。

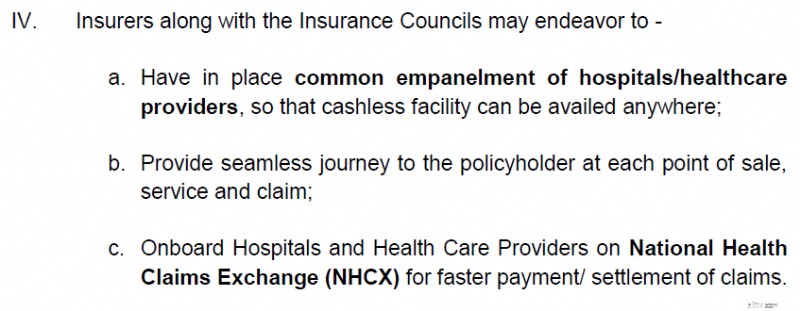

そして、第 2 章のパラ (IV) は上の画像にあります。

明らかに、IRDA は保険契約者ができるだけ多くの病院でキャッシュレス設備を請求できるよう、広範な提携を業界に求めています。

これは正しい方向への一歩です。

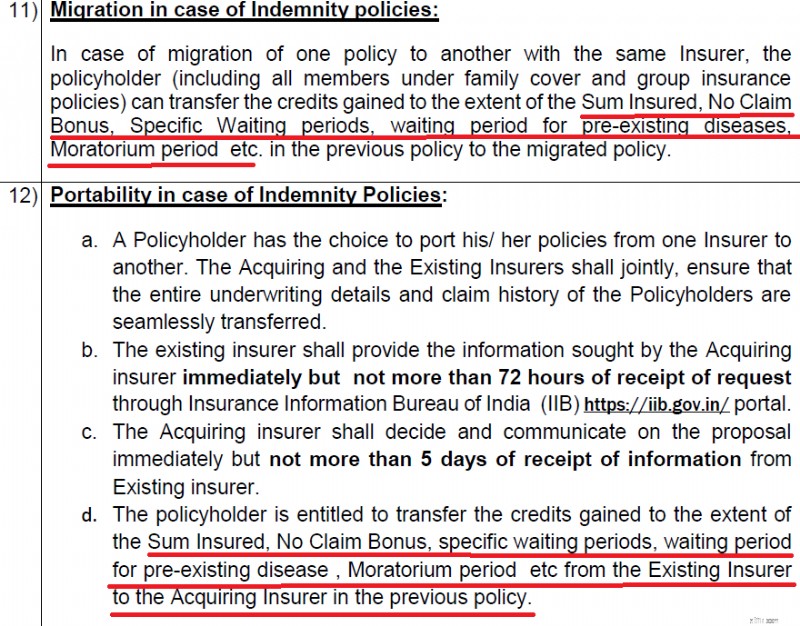

移行とは、同じ保険会社のポリシー X からポリシー Y に移行することです。

移植とは、現在の保険会社のポリシー X から新しい保険会社のポリシー Y に移行することです。

既存の規制と比べて大きな変化は見当たりません。

過去に、ノークレームボーナス額を新しい保険に移植(移行)する際に問題に直面したことがあります。そのために戦わなければならなかった(たとえ規制が明らかに許可していたとしても)。ノークレーム ボーナスのクレジットがマスター回覧に明確に記載されているのは良いことです。

さらに、モラトリアム期間のクレジットについても記載されています。 同じ保険会社内での移行または新しい保険会社への移行の両方に適用されます。私の理解では、この部分は以前は明示的に指定されていませんでした。かなりの透明感をもたらします。健康保険契約を移行/移植する際の多くの懸念が解消されます。

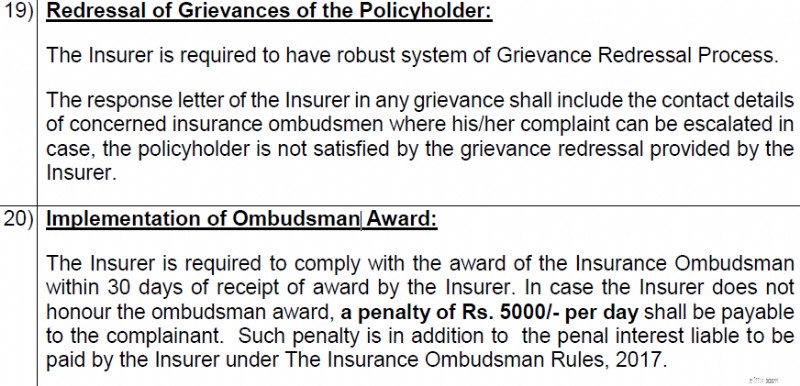

保険会社によって請求が拒否された場合(または全額支払われなかった場合)、保険会社に苦情を申し立てることができます。保険会社には、懸念事項をエスカレーションする方法について定義された苦情救済プロセスがあります。

ただし、保険会社があなたの懸念に対処していないと思われる場合は、保険オンブズマンに連絡することができます。

保険オンブズマンが保険契約者に有利な判決を下したとしても、保険会社は支払いに足を引っ張る傾向があります。

今回、IRDA は規制にいくつかの歯を加えました。保険オンブズマンが請求者に有利な判決を下した場合、保険会社は、30 日を超えた遅延に対して 1 日あたり 5,000 ルピーを保険契約者に補償しなければなりません。

保険会社は依然として(オンブズマンの決定に異議を唱えるために)裁判所に行くことができますが、このペナルティは間違いなく顧客側の動きであることに注意してください。少なくとも、保険会社がオープンアンドクローズのケースで不必要な遅延を避けることができます。

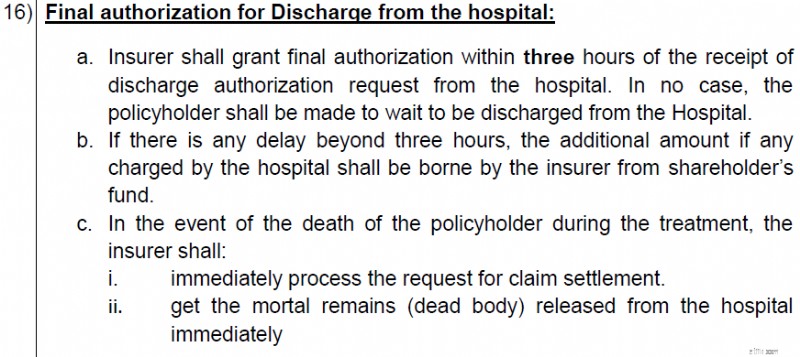

タクシーのメーターは、信号の青信号を待っている間も動き続け、目的地に到着したときにのみ停止します。

同様に、病院のメーターは最終的に退院するまで動き続けます。問題:退院前に請求額を全額清算しなければなりません。ただし、保険会社が費用を支払っているため、保険会社の承認が遅れると退院が遅れる可能性があります。自分に落ち度がないのを待つ必要があるだけでなく、経済的な打撃を受ける可能性もあります。

病院のメーターが稼働し続けると、保険の利用率が上がる可能性があります。保険会社と費用を負担する必要がある場合、自己負担額も増加します。

この面でも安心です。

今後、保険会社は退院承認リクエストの受信後 3 時間以内に最終承認を与える必要があります。 3 時間を超える遅延の場合は保険会社が追加費用を負担しなければなりません。保険の補償ではなく、 株主の資金からです。

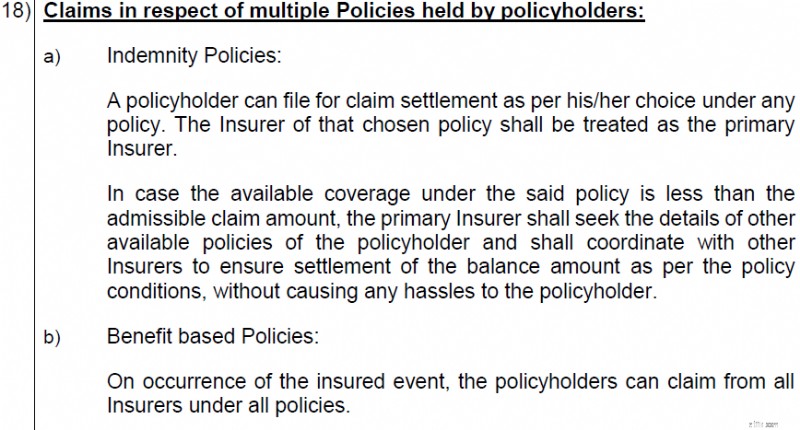

複数の健康保険に加入している可能性があります。複数のポリシーにわたる申し立てを管理するにはどうすればよいですか?

あなたの頭痛ではありません。

請求する保険証券を選択します。 そして、その保険会社が請求を解決します。

補償額が許容請求額(病院の請求額)を下回る場合 、主保険会社は他の保険契約の詳細を求め、他の保険会社と調整して請求を解決する必要があります。

私の理解では、保険会社間のこの調整は、払い戻しの場合にのみ機能します (キャッシュレスの場合には機能しません)。

補償と給付ベースのポリシー

補償保険は、保険会社が治療費を補償する保険です。 保険会社は、これをキャッシュレス治療または保険金請求の払い戻しによって行います。重要なのは、保険会社が治療費以上の支払いをしないことです。健康保険はその典型的な例です。複数の健康保険に加入している場合でも、各保険会社の支払総額が治療費を超えることはありません。基本的に、かかった費用以上の支払いを受けることはできません。

給付ベースの保険では、保険会社は保険事故の発生時に定額を支払います。 重篤な病気の保険プランに加入している場合、がんなどの重篤な病気と診断された場合、保険会社は一定の金額を支払います。 この支払いは治療費とは関係ありません。 治療を受けないことを選択することもできます。それでも保険会社は支払わなければなりません。さらに、3 つの保険会社から 20 ラックルピーの重病プランを購入した場合、各保険会社はあなたに 20 ラックルピーを支払わなければなりません。合計 60 ラックル。

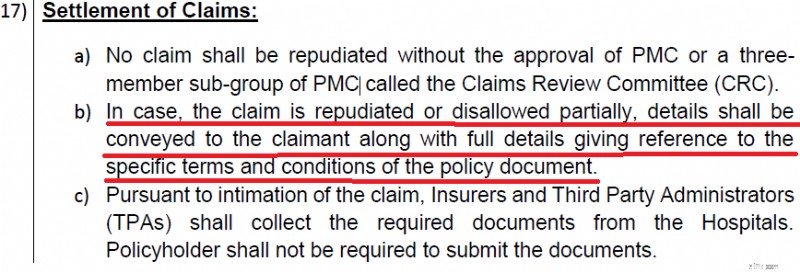

保険会社は、あなたの請求を却下する際に非常に高圧的な場合があります。

今後、保険会社は請求を拒否する詳細な根拠を提供する必要があります。

さらに、申し立てを拒否できるのは 3 人のメンバー グループのみです。これにより、ある程度の健全性と透明性がもたらされることを願っています。

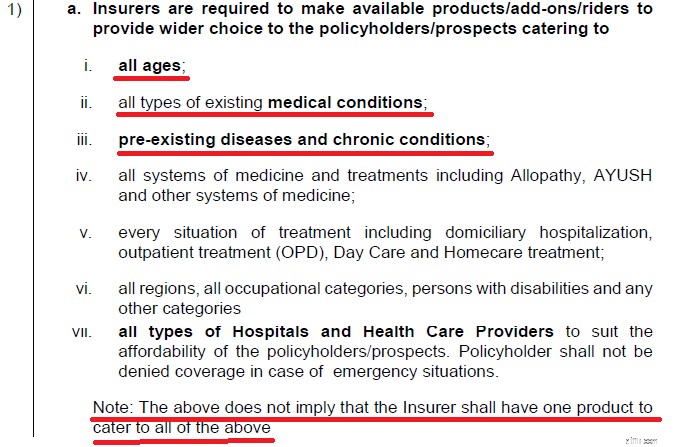

IRDA のマスター回覧には、保険会社はあらゆる年齢層やあらゆる健康状態の顧客に補償を提供すべきであると記載されています。

これまで保険会社は、たとえば既存の健康状態があるなど、治療のリスクが高い人々の申し込みを単純に断ることができました。

私の理解では、この変更により、保険会社はオファーをしなければなりません。これが機能するかどうか、またどのように機能するかはわかりません。保険会社は、危険なケースに対して非常に高い保険料を設定することで、この問題を簡単に回避できます。これにより、人々は自動的に健康保険への加入を思いとどまることになります。

ここで興味深い点があります。 保険会社は、非開示や不実表示を理由に保険金請求を拒否することはできませんが、これらの理由で保険契約の更新を拒否することはできます。

したがって、(保険会社があなたの非開示を発見したにもかかわらず)保険金請求の解決で幸運に恵まれる可能性があります。ただし、保険会社は、非開示を証明できる場合、保険契約の更新を拒否します。

そうなると、喜んで引き受けてくれる保険会社は多くないでしょう。なぜですか?

最近医療処置を受けたからです。リスクの高いケースになります。あなたを思いとどまらせるために、彼らは単に非常に高い保険料を要求することもあります。移植はあなたの権利ではなく、新しい保険会社が新たな引受を行うことに注意してください。

私からは以上です。健康保険マスターサーキュラーに目を通しておくことをお勧めします。他にも興味のある変更点があります。

注目の画像:アンスプラッシュ