あなたは節税するという時間的プレッシャーの中、3 月の最終週に年間保険料 1 ラックルピーで従来の生命保険プランを購入しました。数か月後、製品をレビューする時間ができたとき、少しも気に入らなかった。

プランを削除したいと考えていましたが、無料期間はすでに終了していました。

そして、保険会社に解約返戻金について確認したところ、「保険料は1回しか支払っていないため、何も戻ってこない」と丁寧に言われました。あなたの苦悩はそこで終わりませんでした。たとえもう少し保険料の分割払いを支払う忍耐力とお金があったとしても、あまり安心感は得られません。最初の数年間は、解約した場合、払い戻された保険料総額の 30 ~ 40% しか戻ってきません。

これを良いと言うか悪いと言うかわかりません。多くの投資家は、単に解約コストを理由に(気に入らないにもかかわらず)そのような計画に固執します。良い点は、このような高額な解約手数料が、投資家が投資規律を守り、貯蓄を増やすのに役立つことです。

悪い点は、このような法外な撤退ペナルティが投資家から自由を奪うことです。

後になって、その製品が目標の達成に適していないことがわかったらどうしますか?それとも、その商品の返品率が非常に低いということでしょうか?

後で、高すぎる保険料を申し込んだことに気づいたらどうしますか?

あなたはただ立ち往生しているだけです。何もできません。そして、それは顧客の観点からは決して良いことではありません。

主な理由は、従来の保険商品の販売における手数料の前払いの性質にあります。 「前払い」とは、販売報酬の大部分が最初の数年間に支払われることを意味します。たとえば、従来の生命保険商品の販売では、初年度の手数料が年間保険料の 40% に達する場合があります。

さて、数年以内にプランを解約し、手数料が回収できなくなった場合、保険料の返還費用は誰が負担するのでしょうか?したがって、計画を放棄すると重いペナルティが課せられます。

手数料の前払いの性質も、保険代理店や仲介業者による誤った販売を促進します。 私はこのブログで、保険仲介業者、特に銀行によるあからさまな不正販売の多くの事例を検討してきました。

私は保険代理店や保険仲介業者がすべて悪いと言っているわけではありません。素晴らしい仕事をされている方もきっとたくさんいると思います。しかし、 販売奨励金と投資家の利益は乖離していると言わざるを得ません。

IRDA は、従来の生命保険販売ではすべてが正しくないことを認識しています。解約費用もその一つです。 撤退コストは高すぎて正当化できません。

なぜ投資家は、商品が気に入らなかったら全額、あるいは 4 分の 3 を失う必要があるのでしょうか?

そこでIRDA は変更を提案しました。ただの提案です。コメントを募集しています。最終的なものは何もないのです。

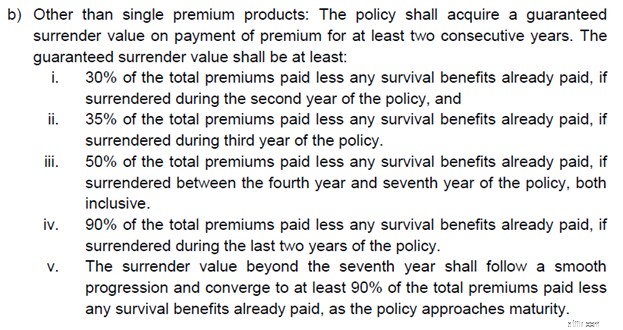

<オル>それでは図解を使って理解してみましょう。 そして、私は IRDA 提案そのものから例を取り上げます。

年間保険料が 10 万ルピーだとしましょう。

基準額は 25,000 ルピーです。

保険料を3年間支払っています。 1 ラック X 3 =支払われた保険料総額は 3 ラックです。

したがって、解約手数料は 25,000 X 3 =75,000 ルピーにのみ適用されます。

3 年後に解約した場合、その保険料の 35% しか戻ってこないとしましょう。

したがって、この 75,000 ルピーのうち、35% のみが返還されます。 26,250 ルピーが戻ってきます。

残り (1 ラック – 25,000 ルピー) X 3 =2.25 ラックは解約手数料の対象となりません。

したがってあなたに返される正味額 =Rs 2.25 lacs + 26,250 =Rs 2,51,250 となります。 この値は調整保証解約金と呼ばれ、最小解約金となります。

解約金額は、(調整保証解約金額、特別解約金額)の高い方となります。

特別降伏額がどのように計算されるかわかりません。それでは、調整後の保証型解約返戻金に注目してみましょう。

これは、既存の保険を今すぐ放棄した場合に得られるものと比べて、大幅な改善です。

私はこれまで IRDA に対してかなり批判的でしたが、これは IRDA からの非常に顧客に優しい提案だと言わざるを得ません。

この「しきい値」がどのように計算され、到達されるのかはまだ明らかではありません。

年間保険料の絶対額または割合を指定することもできます。または混合アプローチ。

閾値が低いほど、投資家にとって有利です。

私の理解では、 基準額を決定する裁量は保険会社にあると思います。

IRDAI は、最低解約返戻金に関する広範なルールを設定しています。提案書からの抜粋をコピーします。

率直に言って、しきい値にどのように到達するかについては何も語っていません。

また、IRDA が「保険料総額」と言うときに、「支払保険料総額」を指しているのか、それとも「適用基準保険料総額」を指しているのかもわかりません。 「支払保険料総額」であれば、この案はあまり意味を持たないかもしれません。保険会社は単に「基準保険料」を非常に高く保つことができます。

しばらく様子を見る必要があります。

前述したように、IRDA は提案を発表し、コメントを募集したところです。

保険会社はこれを気に入らないでしょう。保険代理店や仲介業者もこれを好まないでしょう。

したがって、保険業界からの反発が予想されます。

しかし、なぜでしょうか?

実際に解約手数料が(提案どおり)減額された場合、従来の計画における手数料の前倒しの性質を維持するのは困難になる可能性があります。あるいは、保険会社は従来のプランにクローバック条項を導入する必要があるだろう。いずれにしても販売パートナー(保険代理店)はこれを気に入らないでしょう。 そしてインセンティブがすべてを変えます。保険代理店は、最初の手数料がそれほど高くなければ、従来のプランを販売する傾向があるでしょうか?

この提案が日の目を見るかどうかは見てみなければなりません。 業界からの反発もあるだろう。 IRDAが提案の条項を薄めることなくあらゆる圧力に耐えられるかどうかを見極める必要がある。前のセクションで述べたように、「しきい値プレミアム」の定義/解釈にちょっとした工夫をすると、変更が無効になる可能性があります。

LIC も影響を受けており、従来の生命保険プランを多数販売していることを忘れないでください。

すぐにわかります。

ところで、この変更が(受け入れられた場合)従来の計画が投資にとってより魅力的なものになるでしょうか?

いいえ、違います。

この特定の変更は、ポリシーの放棄にのみ関係します。満期まで保有するつもりなら何も変わりません。したがって、そのような商品に投資しなければならない場合は、メリットに基づいて投資してください。

公開草案 - 製品規制 2023 年 2023 年 12 月 12 日付け

免責条項:SEBI によって付与された登録、BASL のメンバーシップ、および NISM からの認定は、仲介業者のパフォーマンスを保証したり、投資家への利益を保証したりするものではありません。証券市場への投資には市場リスクが伴います。投資する前に、 すべての関連文書を注意深く読んでください。

この投稿は教育のみを目的としており、投資アドバイスではありません。これは、特定の製品に投資する、または投資しないことを推奨するものではありません。引用されている証券、商品、または指数は説明のみを目的としており、推奨するものではありません。私の見解は偏っている可能性があり、あなたが重要だと考える側面には焦点を当てないことを選択するかもしれません。あなたの経済的な目標は異なるかもしれません。異なるリスク プロファイルがある可能性があります。あなたは私とは異なるライフステージにいるかもしれません。したがって、私の文章に基づいて投資を決定しないでください。 投資に万能の解決策はありません。特定の投資家にとって良い投資であっても、他の投資家にとっては良い投資ではない可能性があります。そしてその逆も同様です。 したがって、 投資する前に商品の利用規約を読んで理解し、リスクプロファイル、要件、適合性を検討してください。 あらゆる投資商品において または投資アプローチに従ってください。